报告派研读:2026年半导体设备行业深度报告

摘要: 在人工智能(AI)浪潮与全球科技竞争加剧的双重驱动下,半导体产业正迎来新一轮结构性变革。浙商证券发布的《2026年半导体设备行业策略报告》全面剖析了当前行业的发展态势、未来增长逻辑及投资机遇,指出2026年将是 ...

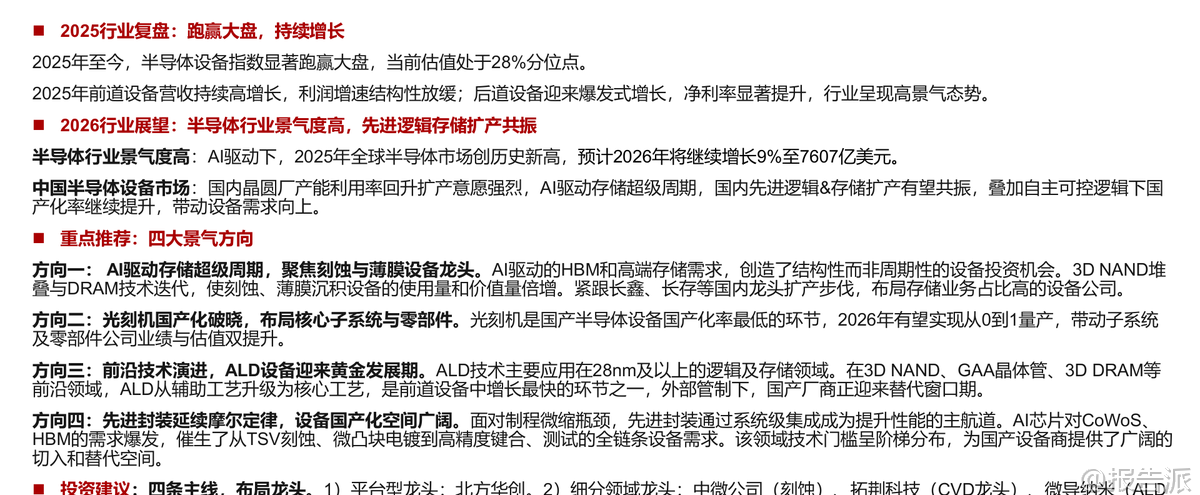

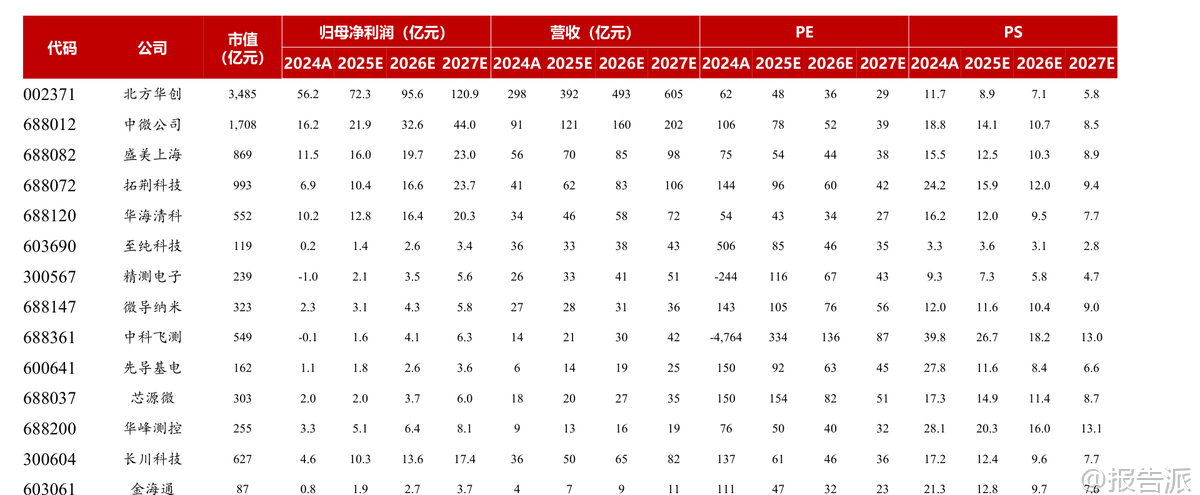

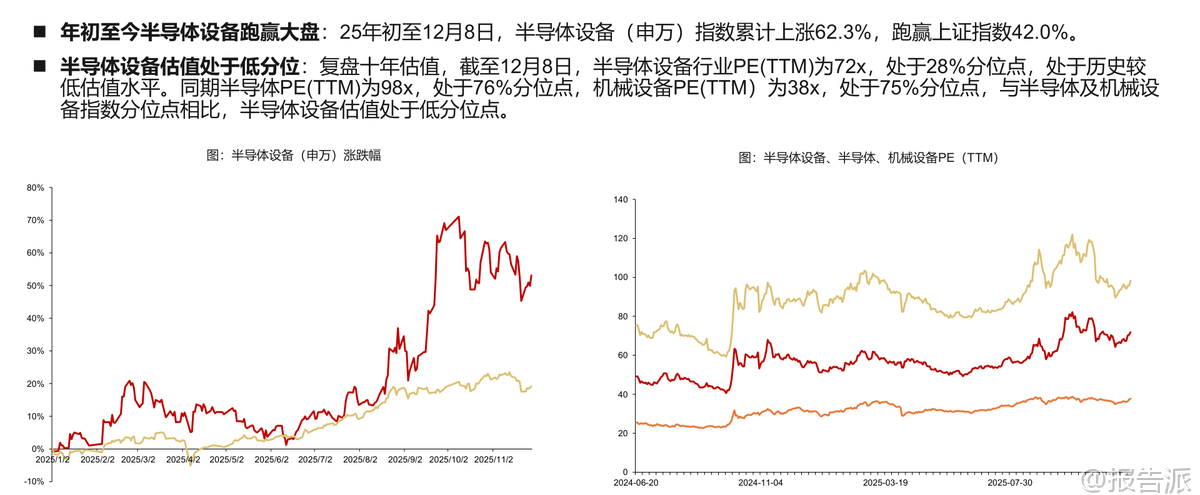

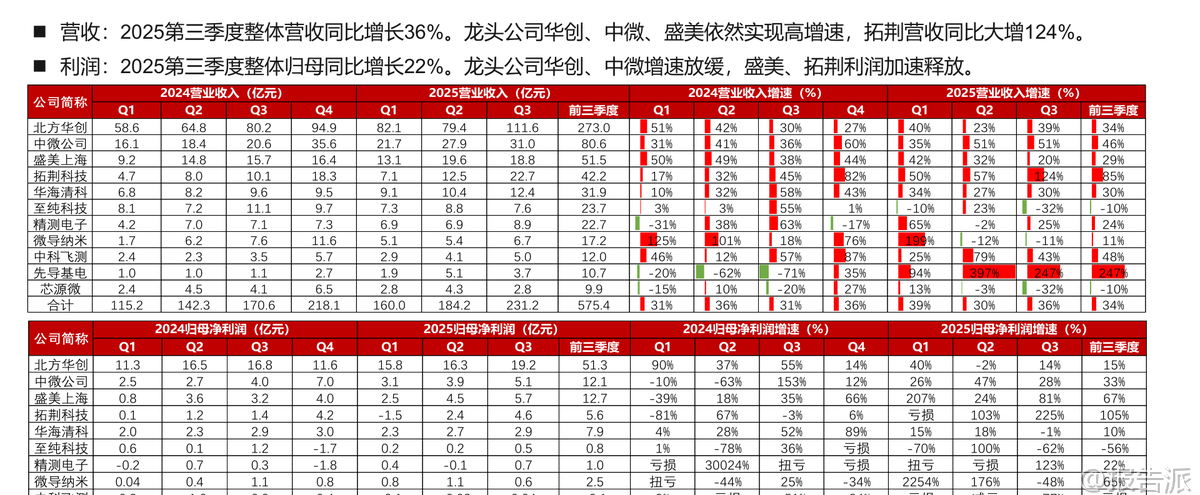

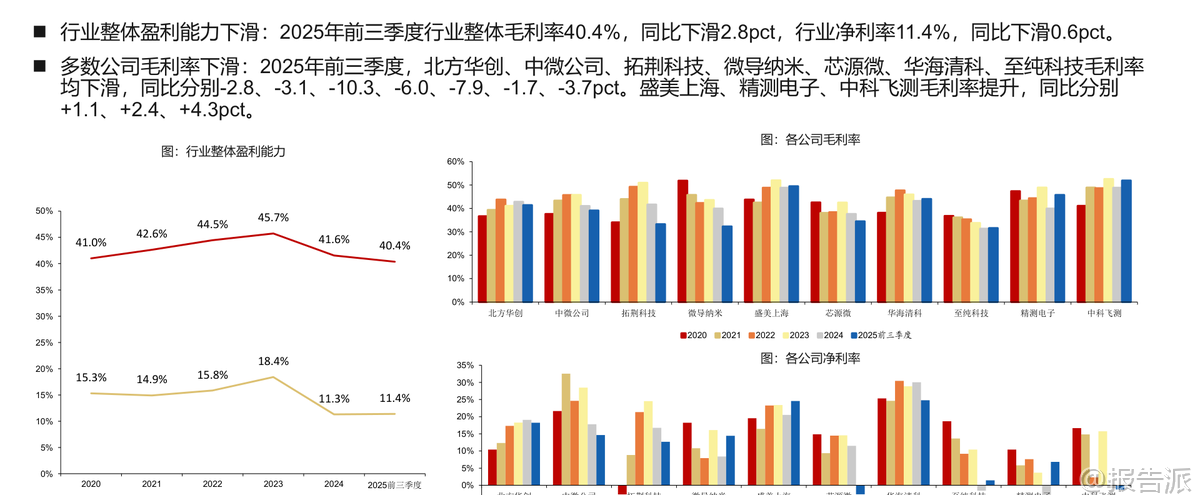

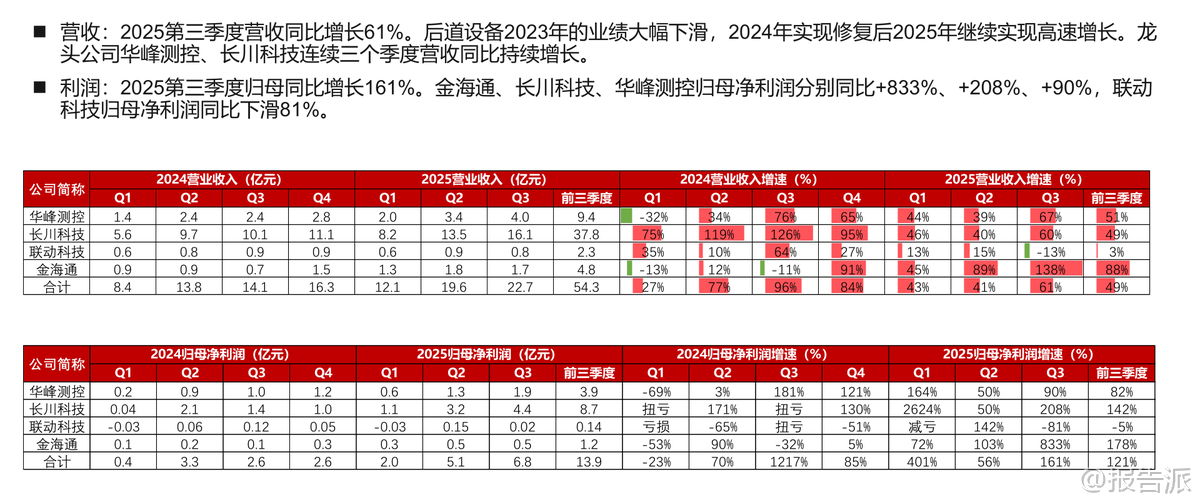

| 在人工智能(AI)浪潮与全球科技竞争加剧的双重驱动下,半导体产业正迎来新一轮结构性变革。 浙商证券发布的《2026年半导体设备行业策略报告》全面剖析了当前行业的发展态势、未来增长逻辑及投资机遇,指出2026年将是半导体设备行业“AI驱动+自主可控”双轮加速的关键一年。 2025年,半导体设备板块表现亮眼,年初至12月8日累计涨幅达62.3%,显著跑赢上证指数。 尽管行业整体估值处于近十年28%的历史低位,但业绩持续高增,展现出强劲的成长韧性。 前道设备营收维持高速增长,其中拓荆科技Q3营收同比大增124%;后道设备则迎来爆发式增长,第三季度营收同比增长61%,归母净利润同比飙升161%,华峰测控、长川科技等龙头公司净利率显著提升,行业景气度达到新高点。 展望2026年,全球半导体市场有望继续创历史新高。 根据预测,2025年全球半导体销售额将达7009亿美元,2026年将进一步增长9%至7607亿美元。 AI成为核心增长引擎,预计到2030年,AI相关半导体收入占比将从不足10%跃升至48%。 与此同时,全球八大云计算服务商(CSP)资本开支预计2026年同比增长40%至6000亿美元,直接拉动先进逻辑、存储和先进封装领域的设备需求。 中国市场在全球半导体设备版图中的地位日益凸显。 2024年中国大陆半导体设备市场规模达496亿美元,占全球比重高达42%。 在国内晶圆厂产能利用率回升、扩产意愿强烈的背景下,叠加AI驱动的“存储超级周期”,以及长江存储、长鑫存储等本土巨头加速扩产,国内先进逻辑与存储有望形成扩产共振,为国产设备厂商带来巨大增量空间。 报告重点推荐四大景气方向。 其一,AI驱动存储超级周期,刻蚀与薄膜设备龙头最受益。 HBM和高端存储需求爆发,推动3D NAND堆叠与DRAM技术迭代,对刻蚀、CVD、ALD等设备的数量和性能要求呈指数级提升,具备高存储业务敞口的设备公司将优先受益。 其二,光刻机国产化破晓在即。 作为国产化率最低、技术壁垒最高的环节,28nm光刻机有望在2026年实现从0到1的量产突破。 这不仅将带动上海微电子等整机企业,更将极大利好茂莱光学、炬光科技、富创精密等核心子系统与零部件供应商,实现全产业链的价值重估。 其三,前沿技术演进推动ALD设备进入黄金发展期。 在3D DRAM、GAA晶体管、3D NAND等先进制程中,原子层沉积(ALD)已从辅助工艺升级为核心工艺。 微导纳米、拓荆科技等国产ALD龙头,在外部管制带来的替代窗口期下,将迎来前所未有的发展机遇。 其四,先进封装延续摩尔定律,设备国产化空间广阔。 面对制程微缩瓶颈,CoWoS、HBM等先进封装技术成为提升芯片性能的主航道。 这催生了从TSV刻蚀、微凸块电镀到高精度键合、测试的全链条设备需求。 盛美上海、芯源微、华海清科等企业在清洗、涂胶显影、减薄等环节已取得突破,国产替代空间巨大。 投资策略上,报告建议围绕四条主线布局龙头公司:1)平台型龙头北方华创,产品线覆盖广泛,受益于成套化供给趋势;2)细分领域龙头如中微公司(刻蚀)、拓荆科技(CVD)、微导纳米(ALD);3)高弹性与突破性标的,包括芯源微(涂胶显影)、华海清科(CMP)、华峰测控/长川科技(测试设备)以及光刻机产业链相关公司。 当然,报告也提示了潜在风险,包括下游扩产不及预期、国产化进程受阻、美国半导体管制加剧以及关键零部件供应中断等。 总体而言,2026年的半导体设备行业,在AI需求的强劲拉动和国家自主可控战略的坚定支持下,正处于高景气周期的起点,国产设备厂商的崛起之路已然开启,值得高度关注。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-04-浙商证券-浙商证券-2026年半导体设备行业策略报告:AI驱动新成长,自主可控大时代 发布时间:2026年 报告出品方:浙商证券 文档页数:35页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

26人已阅读

5

2025年人形机器人产业发展报告

资讯

38人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

28人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

30人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1613人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21