报告派研读:2026年电力设备行业深度报告

摘要: 在人工智能与全球能源转型双重驱动下,电力设备行业正迎来结构性变革的关键窗口期。国金证券最新发布的《电力(电网)设备2026年度策略报告》指出,2025年中国电网设备市场总规模预计突破2万亿元,同比增长约15%,行业 ...

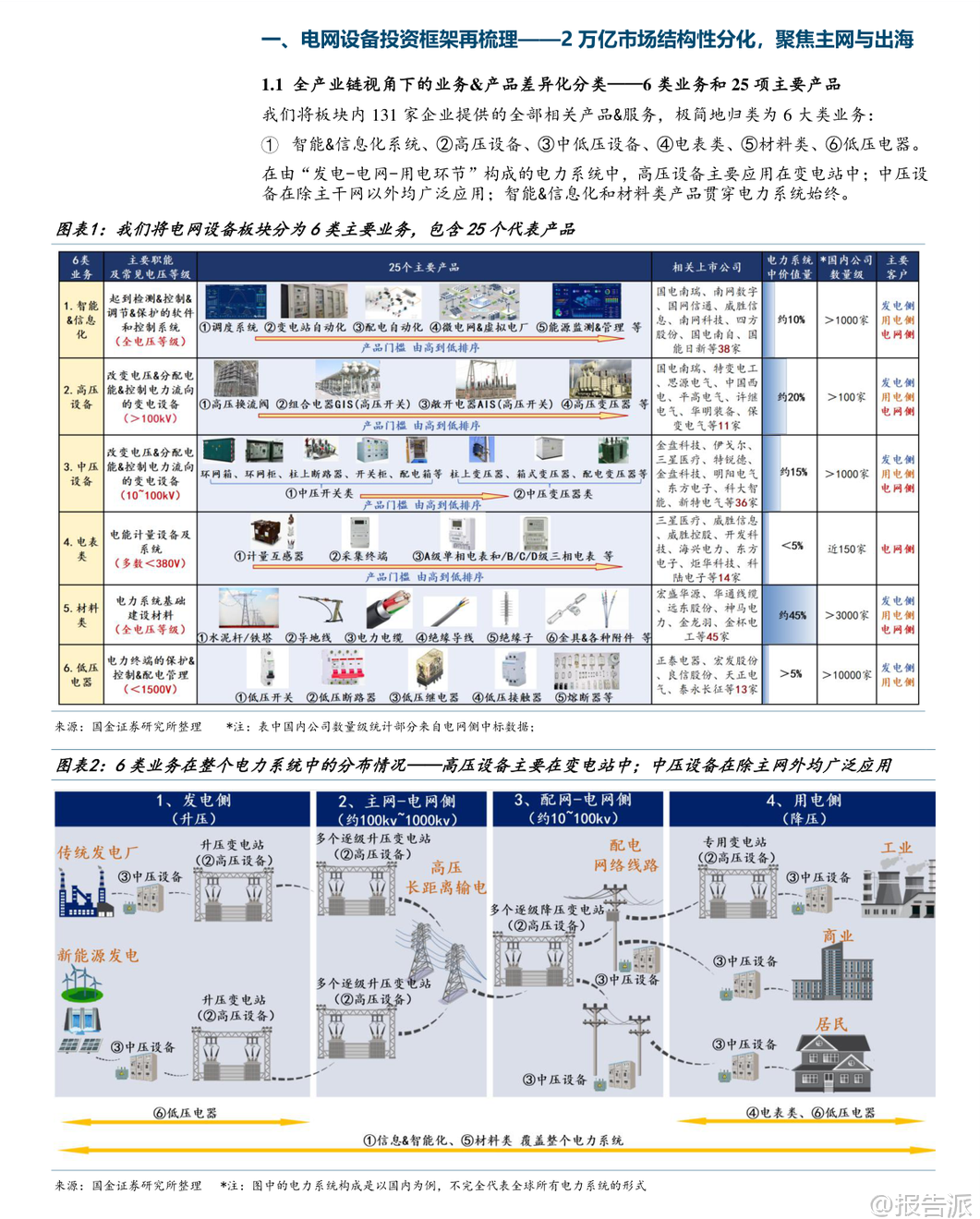

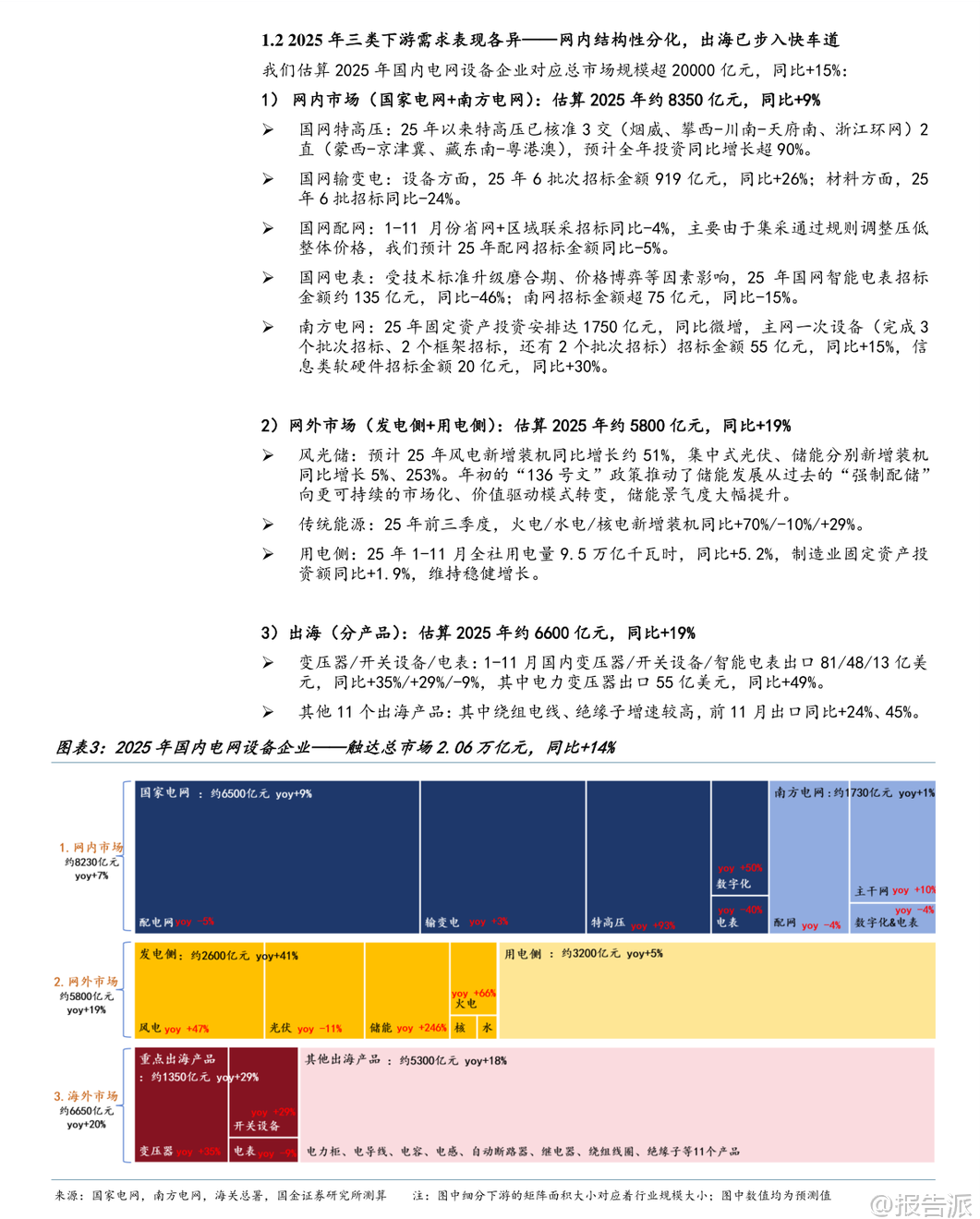

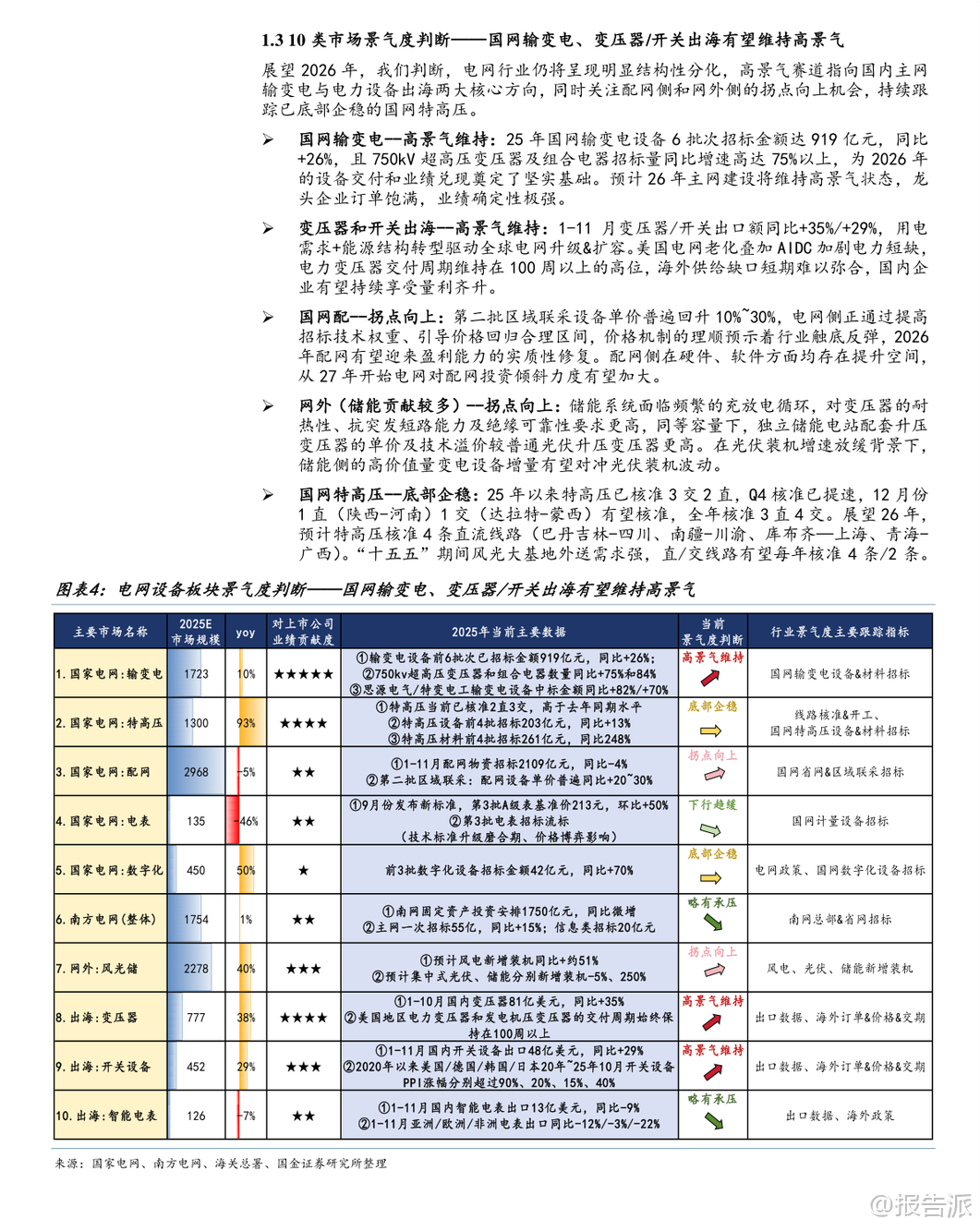

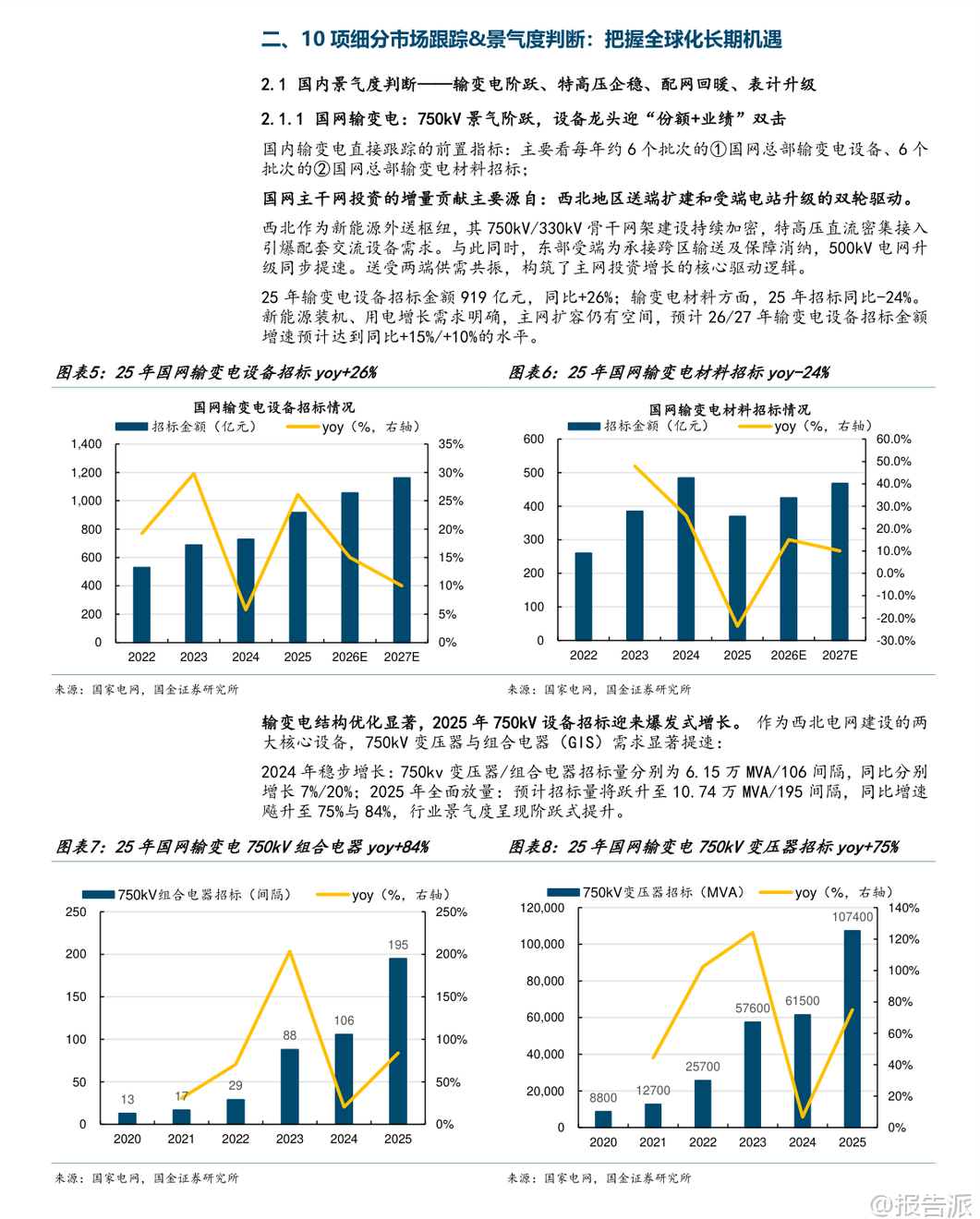

| 在人工智能与全球能源转型双重驱动下,电力设备行业正迎来结构性变革的关键窗口期。 国金证券最新发布的《电力(电网)设备2026年度策略报告》指出,2025年中国电网设备市场总规模预计突破2万亿元,同比增长约15%,行业驱动力已从单一投资拉动转向“AI赋能+出海扩张+结构升级”的多轮驱动模式。 核心增长引擎来自三大方向:主网输变电、出海业务与AI算力基建。 其中,国家电网主干网建设景气度持续攀升,2025年输变电设备招标额达919亿元,同比增长26%;750kV超高压变压器和组合电器招标量同比增速分别高达75%和84%,龙头企业订单饱满,业绩确定性强。 与此同时,海外市场需求旺盛,2025年电力变压器出口同比增长49%,开关设备出口增长29%,主要受益于欧美电网老化升级与数据中心用电激增的叠加效应。 最值得关注的是AI对电力系统的底层重构。 随着AI服务器机架功率密度从当前的40-100kW向350-500kW跃升,传统电网末端负荷正在演变为需要专属230-500kV变电站支撑的“枢纽级负荷”。 北美地区因电力变压器产能严重不足,交货周期已拉长至100周以上(近2年),成为制约AI数据中心投产的核心瓶颈。 美国电力变压器进口依赖度高达80%,而主流厂商扩产计划普遍要到2027-2028年才能释放,供需错配将延续至2030年。 这为具备快速交付能力的中国出口龙头创造了高溢价订单机会。 技术层面,固态变压器(SST)有望成为颠覆性变量。 其通过高频电力电子技术实现“省电(效率>96%)、省铜(减少40%)、省空间(减少50%)”三大优势,并具备毫秒级响应、模块化扩展与智能化控制能力,原生适配AI数据中心的高压直流供电生态。 目前多家企业已进入样机验证阶段,预计2026年将迎来样机攻坚大年,2027年开启商业化落地。 细分赛道方面,特高压建设底部企稳,2025年核准节奏加快,2026年有望迎来“十五五”规划下的新一轮核准高峰;配网领域受区域联采规则调整影响短期承压,但第二批招标价格普遍回升10%-30%,行业盈利拐点显现;电表板块在新标准推动下单价大幅提升,头部企业有望迎来量价齐升。 南方电网投资维持高位,数字化招标同比增长70%,人工智能+战略全面铺开。 投资主线聚焦三类机会:一是电力变压器出口龙头,受益于全球供需错配带来的长期高景气;二是固态变压器技术领先者,抢占下一代数据中心供电架构制高点;三是国内特高压与智能电表板块的预期修复机会。 推荐关注思源电气、金盘科技、华明装备、中国西电、许继电气、三星医疗等标的。 风险方面需警惕电网投资不及预期、新能源装机放缓、新技术研发滞后及原材料价格波动等潜在冲击。 总体来看,2026年电力设备行业将在AI浪潮与全球化需求共振中迈入高质量发展新阶段,结构性分化加剧,具备技术革新能力和国际竞争力的企业将脱颖而出。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-04-国金证券-国金证券-电力设备与新能源行业电力(电网)设备2026年度策略报告:AI注能变革,内外需求共振 发布时间:2026年 报告出品方:国金证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

38人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

30人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1613人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21