报告派研读:2026年医药生物行业深度报告

摘要: 小核酸药物正从罕见病治疗迈向慢性疾病管理的新时代。作为继小分子和抗体之后的第三大药物类型,小核酸通过调控基因表达的上游环节,精准干预病理过程,展现出对传统药物难以成药靶点的强大突破能力。近年来,随着Ga ...

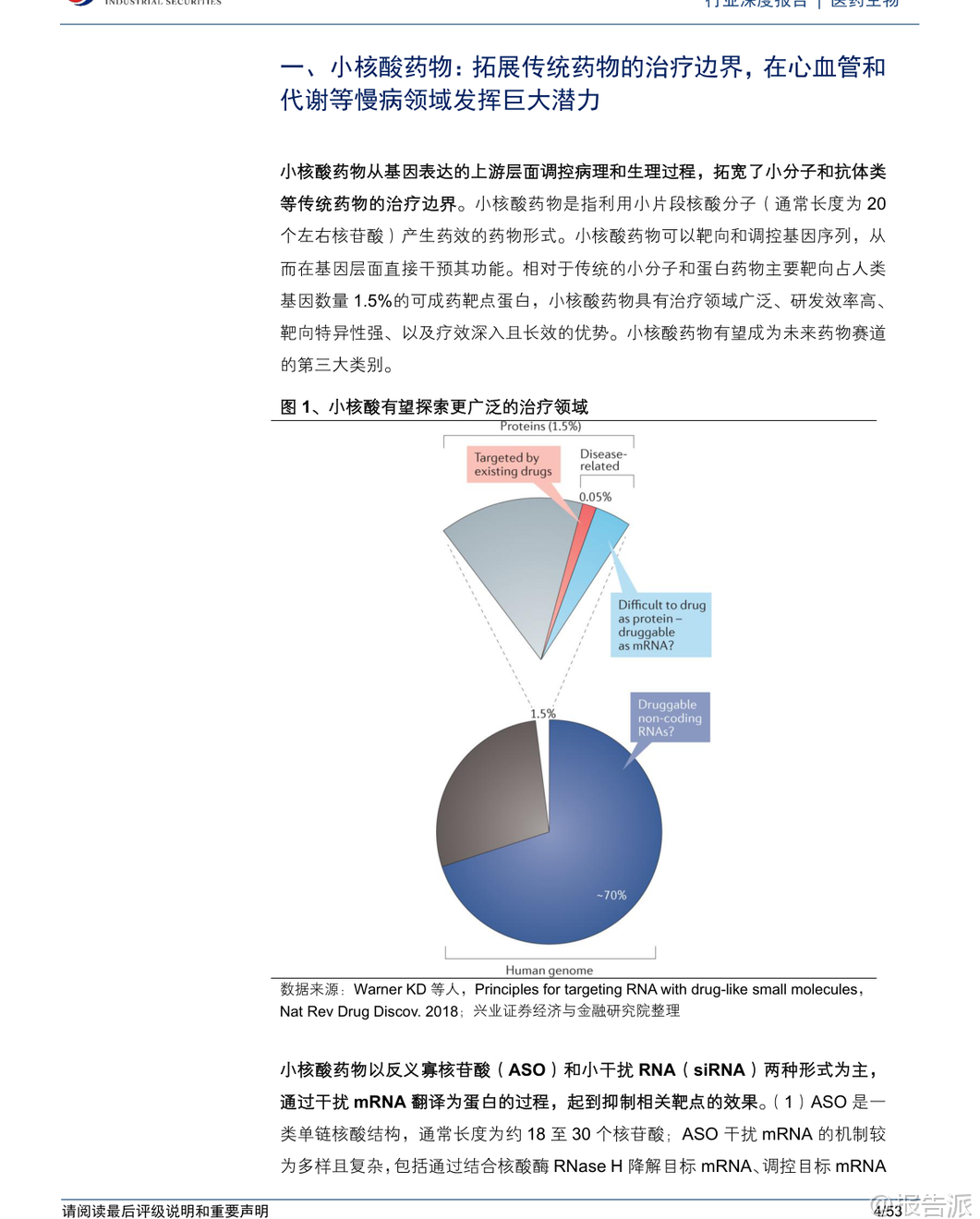

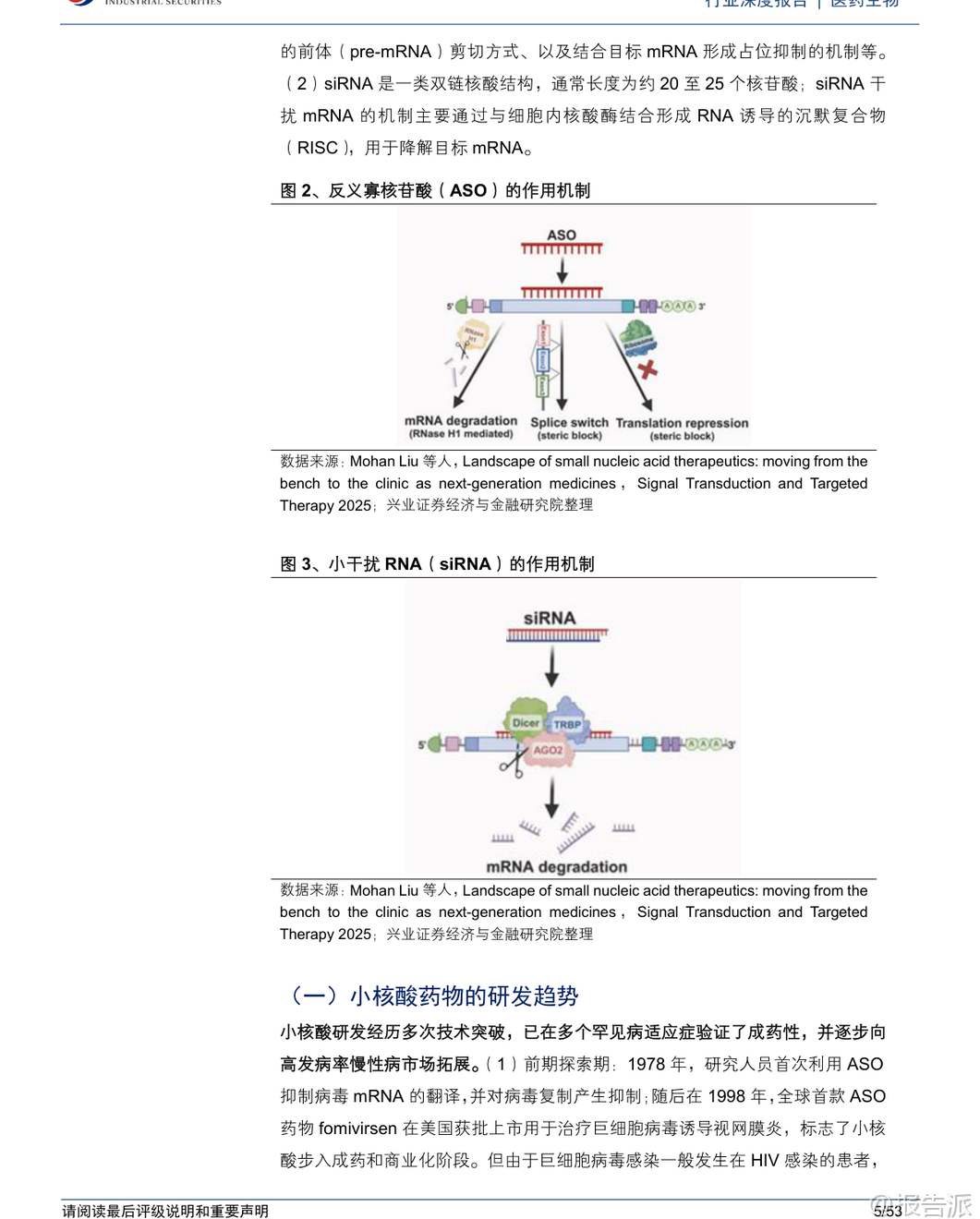

| 小核酸药物正从罕见病治疗迈向慢性疾病管理的新时代。 作为继小分子和抗体之后的第三大药物类型,小核酸通过调控基因表达的上游环节,精准干预病理过程,展现出对传统药物难以成药靶点的强大突破能力。 近年来,随着GalNAc肝靶向递送技术的成熟以及多种肝外组织递送平台的涌现,小核酸在心血管、代谢等高发病率慢病领域的临床价值和市场潜力被持续释放。 在技术演进方面,小核酸经历了从早期探索到稳健发展的关键转折。 2019年首款基于GalNAc递送的siRNA药物Givosiran获批,标志着肝靶向小核酸正式进入商业化阶段。 此后,Inclisiran(PCSK9 siRNA)的成功上市进一步验证了小核酸在慢病长期管理中的可行性与优势。 更值得关注的是,2024年以来,Arrowhead与Sarepta达成超百亿美元合作,舶望制药与诺华两次重磅交易累计金额近100亿美元,这些事件不仅反映了行业巨头的战略布局,也预示着小核酸研发已进入肝外递送技术的冲刺期。 C16脂质链偶联、单抗偶联AOC、αVβ6配体、Megalin配体等多种新型递送技术正在肌肉、中枢神经、肺部、肾脏等组织取得突破,为未来拓展更广泛的适应症奠定了基础。 在核心治疗领域,心血管与代谢疾病成为小核酸发力的重点方向。 以降脂为例,PCSK9 siRNA药物Inclisiran在2025年前三季度销售额已达8.6亿美元,同比增长61%,展现出强劲的市场渗透力。 Lp(a) siRNA则显示出优于小分子抑制剂muvalaplin的疗效——Olpasiran可实现接近100%的Lp(a)降幅,而后者仅为85.8%。 更为关键的是,在ApoC3这一传统小分子和单抗均失败的靶点上,小核酸实现了商业化突破:Arrowhead的Plozasiran于2025年11月获批用于家族性乳糜微粒血症综合征,并以6万美元的年费显著低于Ionis同类ASO产品olezarsen的定价,具备明显的竞争优势。 此外,多靶点组合疗法也已启动,Arrowhead的ARO-DIMER-PA(PCSK9/APOC3双靶siRNA)已于2025年10月提交临床试验申请,探索协同降脂的新路径。 减重领域同样迎来创新曙光。 Wave公司公布的INHBE siRNA WVE-007 1期数据显示,单次给药后12周内脏脂肪减少9.2%,总脂肪减少4.0%,同时肌肉增加0.9%,展现出“减脂保肌”的独特优势,有望弥补GLP-1类药物导致肌肉流失的短板。 Arrowhead、大睿生物、圣因生物等国内外企业均已布局INHBE或ALK7靶点管线,预计2026年将有多项临床数据读出,推动该赛道走向成熟。 国内企业在小核酸领域的布局全面且活跃。 Alnylam、Ionis、Arrowhead等国际龙头持续领跑,而恒瑞医药、石药集团、悦康药业、前沿生物等上市公司依托产业优势加速推进;未上市企业如舶望制药、靖因药业、瑞博生物、圣因生物等则在核酸修饰、靶向递送、差异化靶点开发等方面形成深厚积累。 特别是BD交易频现,凸显中国企业的研发价值——瑞博生物与勃林格殷格翰达成20亿美元合作,靖因药业与CRISPR Therapeutics联合开发FXI siRNA,均表明中国已成为全球小核酸创新生态的重要一环。 展望未来,小核酸的核心吸引力在于“递送平台+多靶点成药+长效给药”的可复制模式。 其临床成功率高达64.3%,远超行业平均的5.7%,显示出强大的研发效率。 短期来看,2026年将是关键催化剂集中释放之年:Arrowhead和Wave将公布减重siRNA的初步数据,靖因药业将读出FXI和Lp(a) siRNA的2期结果,瑞博生物也将完成FXI siRNA的2期研究。 尽管面临政策变动、竞争加剧和研发不及预期的风险,但小核酸在慢病领域的广阔前景已清晰可见,一场由技术创新驱动的治疗革命正在到来。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-04-兴业证券-兴业证券-医药生物行业小核酸深度报告:靶向递送技术不断涌现,心血管和代谢等慢病领域小核酸有望展现巨大潜力 发布时间:2026年 报告出品方:兴业证券 文档页数:52页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

24人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

17人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

40人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

31人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

28人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21