报告派研读:2026年债券市场深度报告

摘要: 2026年开年,华创证券发布《1月:重视全年票息布局——债券月度策略思考》深度报告,全面剖析当前债市运行环境与未来投资方向。报告指出,在政策靠前发力、货币条件扰动增多、机构行为趋于均衡的背景下,票息策略仍 ...

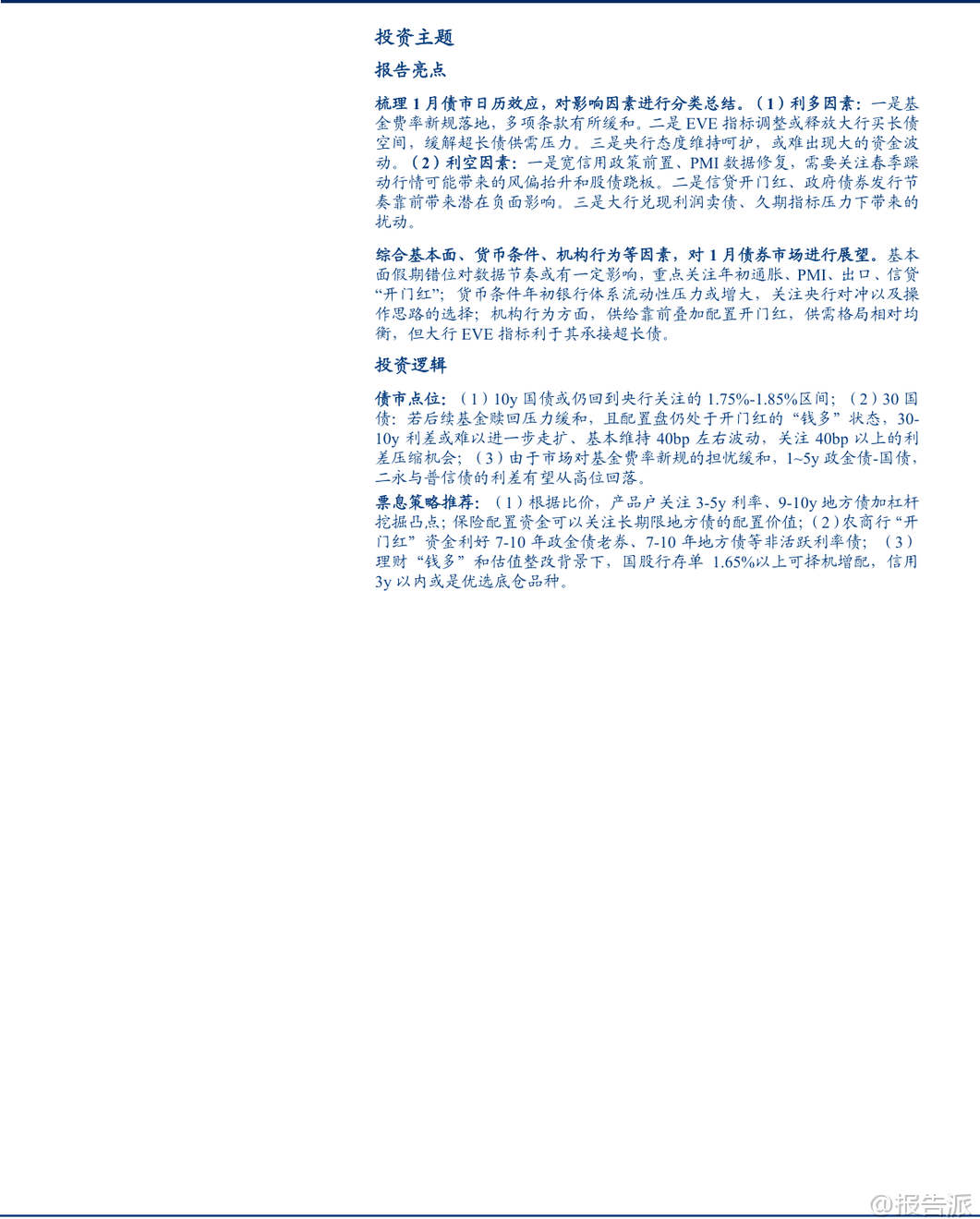

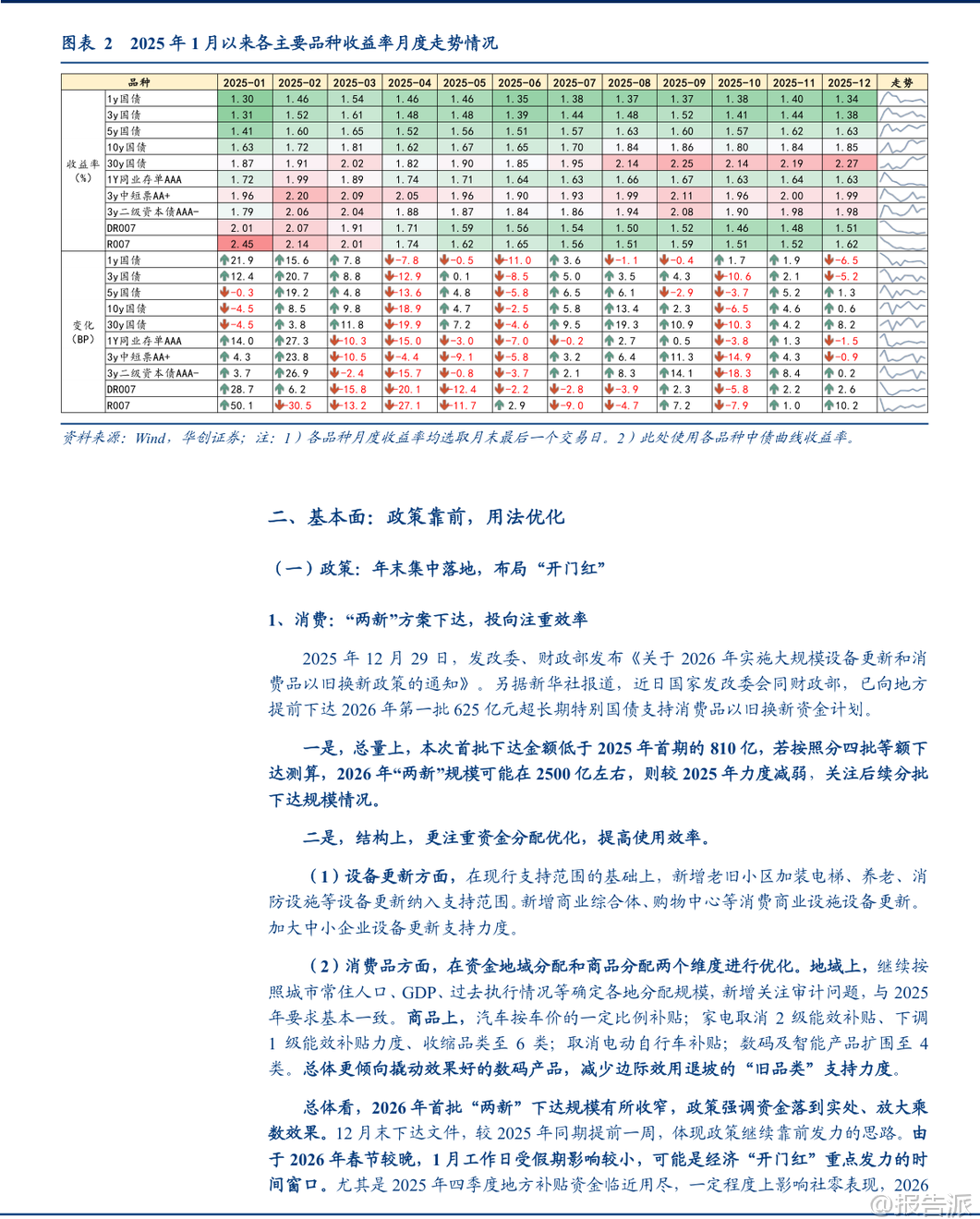

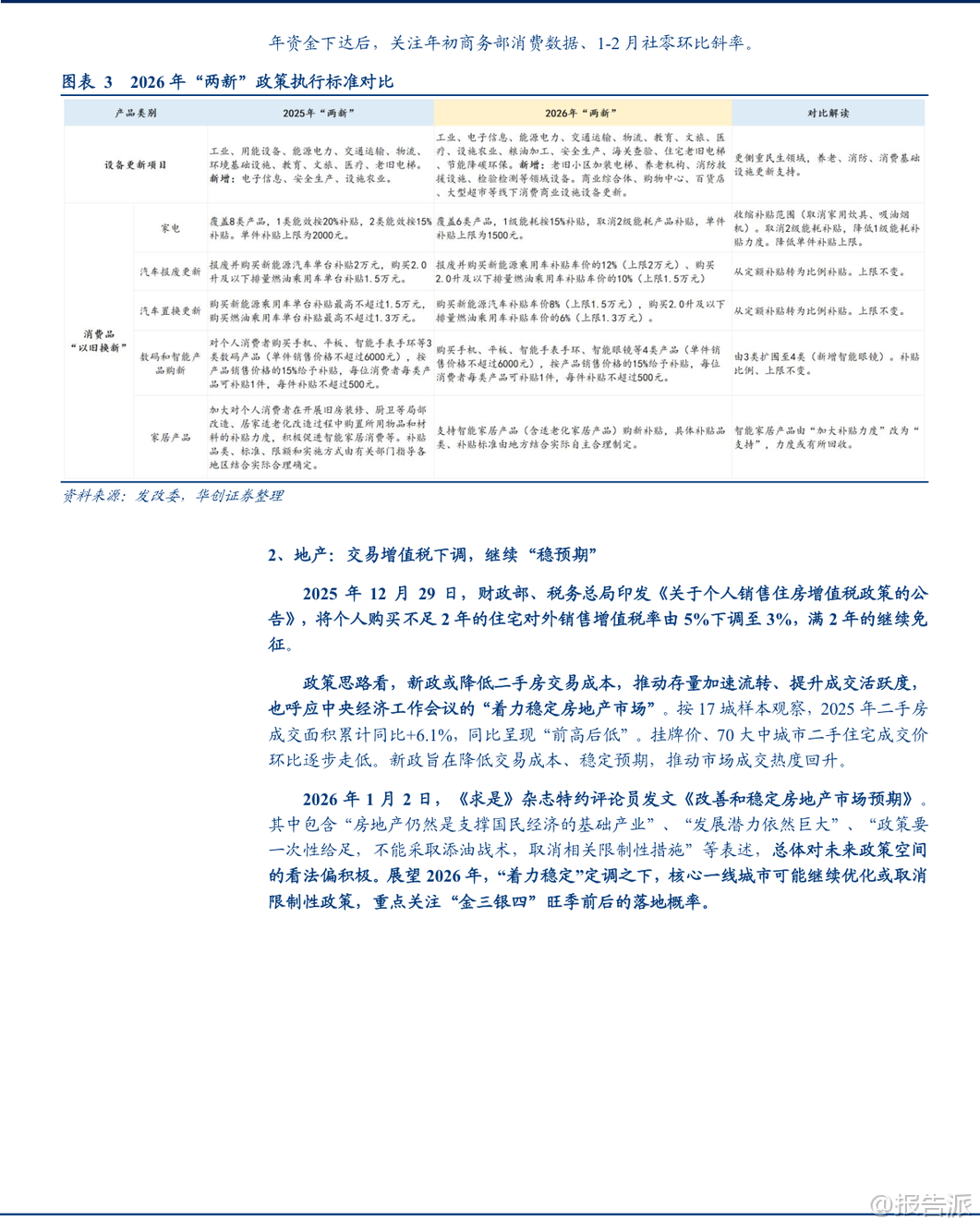

| 2026年开年,华创证券发布《1月:重视全年票息布局——债券月度策略思考》深度报告,全面剖析当前债市运行环境与未来投资方向。 报告指出,在政策靠前发力、货币条件扰动增多、机构行为趋于均衡的背景下,票息策略仍为当前阶段的核心配置逻辑。 基本面方面,2026年“两新”政策(大规模设备更新和消费品以旧换新)落地时点早于去年约一周,但首批资金规模为625亿元,低于2025年同期的810亿元。 若按四批等额下达推算,全年总规模或在2500亿元左右,较2025年有所减弱。 政策更强调资金使用效率,结构上侧重民生领域如老旧小区加装电梯、养老、消防设施等。 地产方面,个人销售住房增值税率由5%下调至3%,叠加中央媒体发文稳定预期,政策着力点在于推动存量房流转,稳定房地产市场。 由于2026年春节在2月中旬,假期错位影响数据节奏,1月将成为经济“开门红”的重点发力窗口,需重点关注年初通胀、PMI、出口及信贷数据。 货币条件层面,年初银行体系流动性压力可能增大。 资产端,受“开门红”驱动,1月信贷投放或更加靠前发力;负债端,2023年高息存款到期可能引发部分资金向非银转移,同时一季度存单到期规模超7万亿元,显著高于往年同期,续发压力值得关注。 央行态度偏“克制”,虽未急于降息,但数量操作积极,年末资金定价宽松,呵护意图明显。 当前流动性平稳,不具备大幅回收基础,且春节时点靠后,1月取现备付压力较小,资金波动预计可控。 历史上春节在2月中旬的年份,央行多通过降准、逆回购等方式对冲流动性缺口,工具丰富,跨春节资金面有望保持稳定。 机构行为显示供需格局相对均衡。 供给端,预计一季度政府债净融资约3.6万亿元,1月和3月为发行高峰。 需求端,配置盘存在“开门红”效应:银行受益于存款利率未行政性调降,保险受益于分红险支撑,配债需求预计好于2025年一季度。 理财在“钱多”和估值整改背景下,配债节奏略好于季节性。 总体看,尽管置换债为主的超长债供给较多,但大行EVE(经济价值变动)指标放松,有利于其承接超长债,供需矛盾弱于2025年同期。 从日历效应看,历年1月债市收益率下行概率较大,呈现“开门红”特征。 当春节在2月中旬时,资金面是主导因素,短端利率波动通常大于长端。 回顾2018、2021、2024年,三年中有两年10年国债收益率小幅上行5BP以内,仅2024年因极度宽松预期而表现强劲。 跨年后资金季节性转松,但需警惕1月中下旬税期及节前资金缺口加大的风险。 债市策略上,费率新规落地缓和了市场情绪,票息策略依然占优。 2025年12月31日发布的《公开募集证券投资基金销售费用管理规定》正式稿较征求意见稿更为温和,特别是对债券型基金赎回费的放宽,缓解了此前市场担忧的赎回压力。 叠加大行EVE考核指标优化、央行呵护资金面等因素,利好债市情绪。 但扰动因素亦存,包括宽信用政策前置、PMI修复带来的春季躁动行情可能引发股债跷板、信贷“开门红”及政府债供给压力、以及大行兑现利润卖债等机构行为。 报告给出明确的行情区间判断:10年期国债收益率或回归央行关注的1.75%-1.85%区间;30-10年国债利差在基金赎回压力缓和、配置盘“钱多”的背景下,难以进一步走扩,预计维持在40bp左右波动,可关注40bp以上时的利差压缩机会。 此外,随着市场对费率新规担忧消退,1~5年政金债-国债、二级资本债与普通信用债的利差有望从高位回落。 具体票息策略推荐如下:产品户可关注3-5年利率债、9-10年地方债加杠杆挖掘凸点;保险资金可关注长期限地方债的配置价值;农商行“开门红”资金利好7-10年政金债老券、7-10年地方债等非活跃利率债;理财在“钱多”和估值整改背景下,国股行存单收益率1.65%以上可择机增配,信用债优选3年以内作为底仓品种。 主要风险提示为:年初资金宽松不及预期,以及宽信用政策扰动超预期。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-05-华创证券-华创证券-【债券深度报告】1月:重视全年票息布局——债券月度策略思考 发布时间:2026年 出品方:华创证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

24人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

17人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

41人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

26人已阅读

8

2025年欧盟全球地位观察报告

资讯

32人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

30人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1877人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21