报告派研读:2026年核电行业深度报告

摘要: 在全球能源转型与电力系统安全压力日益加剧的背景下,核电正迎来新一轮发展高潮。中邮证券最新发布的《电新行业核电产业报告1:全球核电复兴下的4代核电的投资机会》指出,全球核能雄心持续超预期,核电已从“边缘能 ...

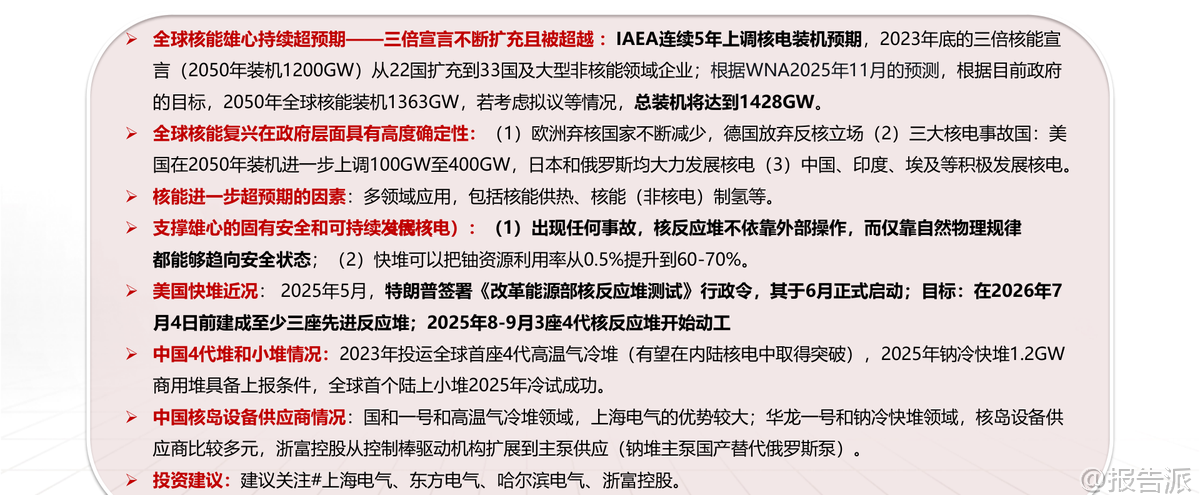

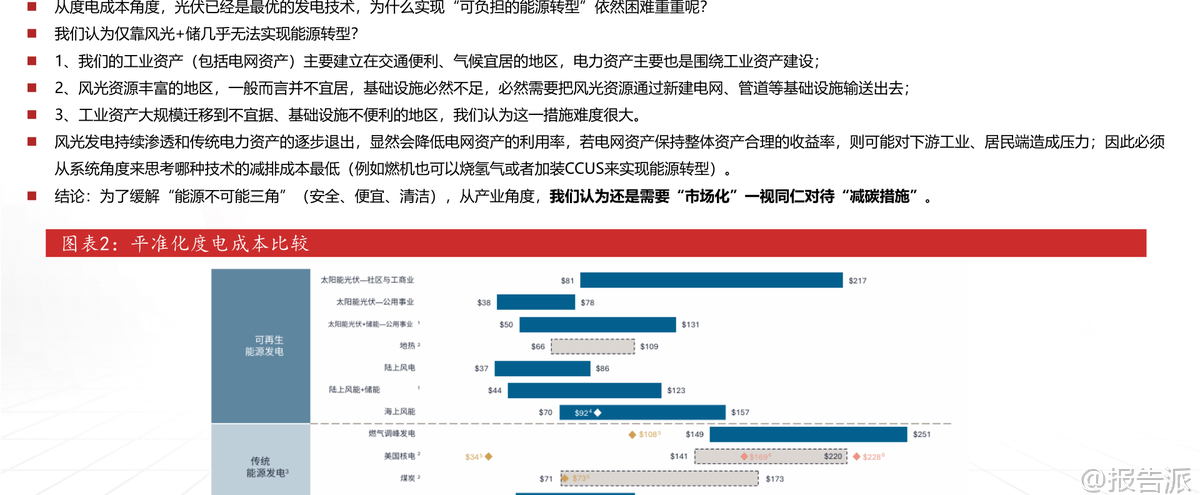

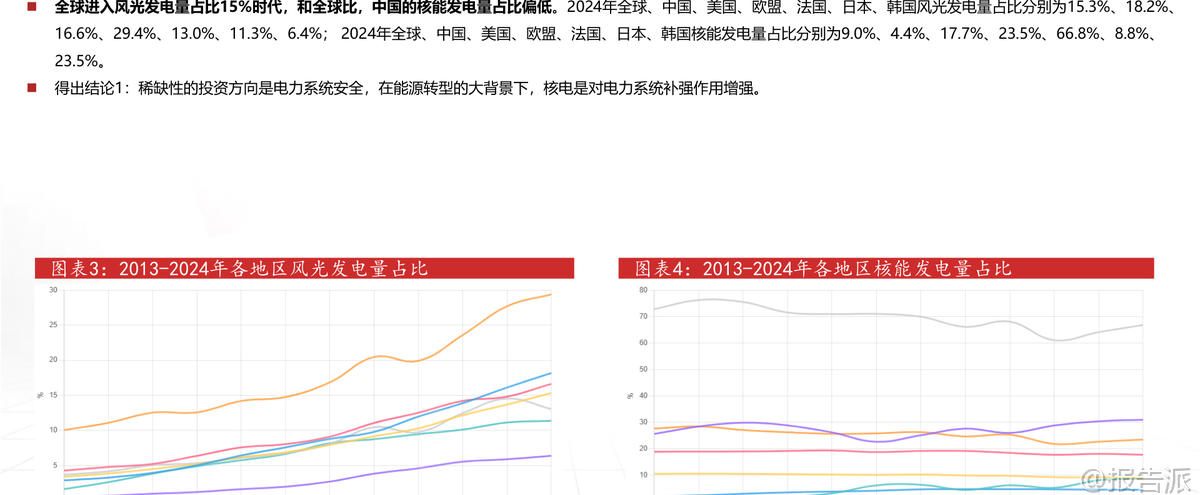

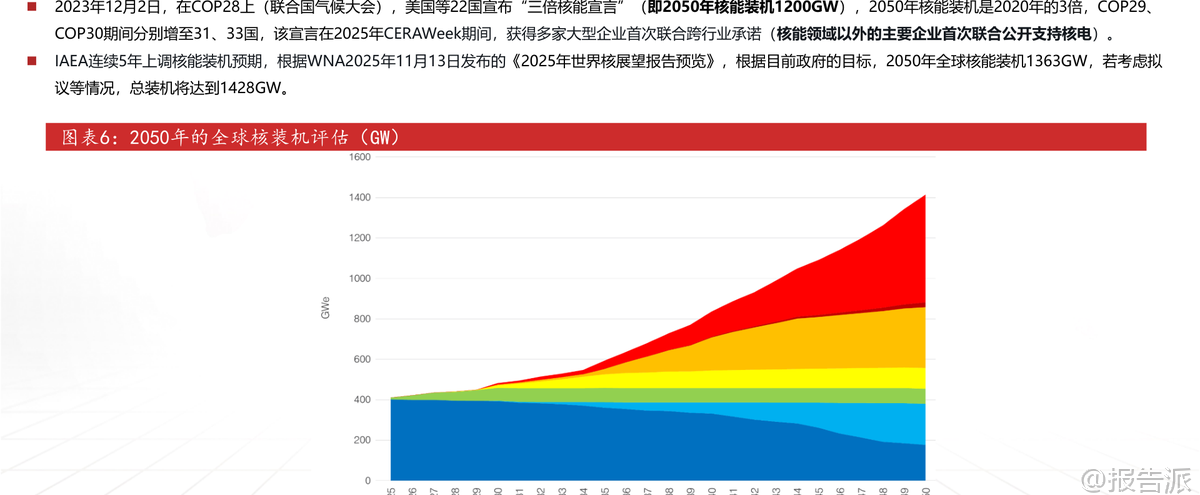

| 在全球能源转型与电力系统安全压力日益加剧的背景下,核电正迎来新一轮发展高潮。 中邮证券最新发布的《电新行业核电产业报告1:全球核电复兴下的4代核电的投资机会》指出,全球核能雄心持续超预期,核电已从“边缘能源”重回主流视野,成为实现碳中和目标不可或缺的基荷电源。 报告开篇即强调,仅靠风电、光伏与储能难以支撑完整的能源转型。 风光资源富集区往往远离负荷中心,需大规模建设输电网络;而高比例新能源并网带来的波动性、电压控制难题,正在加剧电网安全风险。 2025年智利与西班牙接连发生大停电事件,暴露出在深度互联电网下,新能源出力骤变可能引发连锁反应,凸显了对稳定、可控电源的迫切需求。 因此,具备高容量因子、可全天候运行的核电,其在电力系统中的“补强”作用愈发显著。 国际层面,核电复兴趋势明确。 自2023年COP28上22国提出“三倍核能宣言”(2050年全球核电装机达1200GW)以来,支持国家已增至33个,并吸引多家非核领域企业联合承诺。 国际原子能机构(IAEA)连续五年上调核电装机预测,世界核协会(WNA)最新数据显示,基于各国政府目标,2050年全球核电装机有望达到1363GW,若考虑拟议项目,更将攀升至1428GW,远超“三倍宣言”目标。 这一增长意味着2050年的年均并网速度将是2030年的四倍以上,接近历史峰值的两倍。 多国政策转向是核能复兴的核心驱动力。 曾坚定“弃核”的德国、瑞典、比利时、西班牙纷纷逆转立场,德国于2025年5月宣布放弃反核立场。 欧盟法院裁定将核能纳入“可持续投资”范畴,为其融资扫清障碍。 三大核事故国亦积极重启核电:美国计划将2050年装机目标提升至400GW,并推动帕利塞兹等关闭机组重启;日本提出2040年核电占比20%;俄罗斯则加速核电出海。 中国、印度、埃及、捷克等新兴经济体也积极推进核电建设。 报告特别指出,第四代核电技术是实现上述雄心的关键。 三代及以前的核电站依赖“概率安全”,而四代堆追求“固有安全”——即使所有人为系统失效,也能依靠自然物理规律自动趋于安全状态。 以我国已商运的石岛湾高温气冷堆为例,其通过负温度系数设计、模块化低功率密度、燃料球多重包覆等机制,实现了“不会熔堆”的本质安全,为核电在内陆地区布局提供了可能。 此外,四代堆还解决了核能可持续发展的根本问题。 传统压水堆铀资源利用率不足1%,而快堆技术可将利用率提升至60%-70%,使铀资源从“百年量”跃升为“千年量”。 我国已探明铀资源可支撑320GW快堆运行百年,加上海水提铀潜力,核裂变近乎取之不尽。 在应用拓展方面,核能不再局限于发电。 报告分析,核能供热占终端能源消费45%,减排潜力巨大;高温气冷堆还可用于制氢,其热化学循环或高温电解路径比传统“发电-电解”更具成本优势,氢气成本可低至2.45~4.4美元/kg,助力绿氢产业发展。 从产业链看,中国已形成完整自主能力。 在建核电机组数量与装机容量全球第一,华龙一号、国和一号、高温气冷堆、钠冷快堆等三代、四代技术全面突破。 设备供应商中,上海电气在国和一号和高温气冷堆领域优势突出;浙富控股则在钠冷快堆领域实现主泵国产替代,打破俄罗斯垄断。 展望未来,报告建议关注四代核电的投资机遇:一方面,三代堆将在“十五五”期间继续批量建设;另一方面,四代堆有望加速推进,尤其是高温气冷堆在核能综合利用与出口方面潜力巨大,钠冷快堆商用项目也有望核准。 核心推荐标的包括上海电气、东方电气、哈尔滨电气、浙富控股。 当然,报告也提示了核电建设进度不及预期、四代技术推广缓慢等风险。 但总体而言,在全球能源安全与低碳转型双重诉求下,核电的春天已然到来,而掌握四代核心技术的企业,将成为这场复兴浪潮中最值得关注的参与者。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-06-中邮证券-中邮证券-电新行业核电产业报告1:全球核电复兴下的4代核电的投资机会 发布时间:2026年 出品方:中邮证券 文档页数:36页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

31人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

4

2025年药物政策发展维度报告

资讯

31人已阅读

5

2025年人形机器人产业发展报告

资讯

43人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

28人已阅读

8

2025年欧盟全球地位观察报告

资讯

36人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

33人已阅读

10

2025年网页到应用转化路径研究报告

资讯

36人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1805人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1865人已阅读

6

光伏银浆产业链相对简单

技术工艺

1765人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1880人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21