报告派研读:2026年银行业年度策略深度报告

摘要: 2026年作为“十五五”规划的开局之年,中国银行业将迎来新的发展起点。中邮证券发布的《银行业2026年度策略:新起点下的结构性机遇》深入剖析了宏观经济、政策导向、盈利能力、资产质量及行业格局五大核心维度,为投 ...

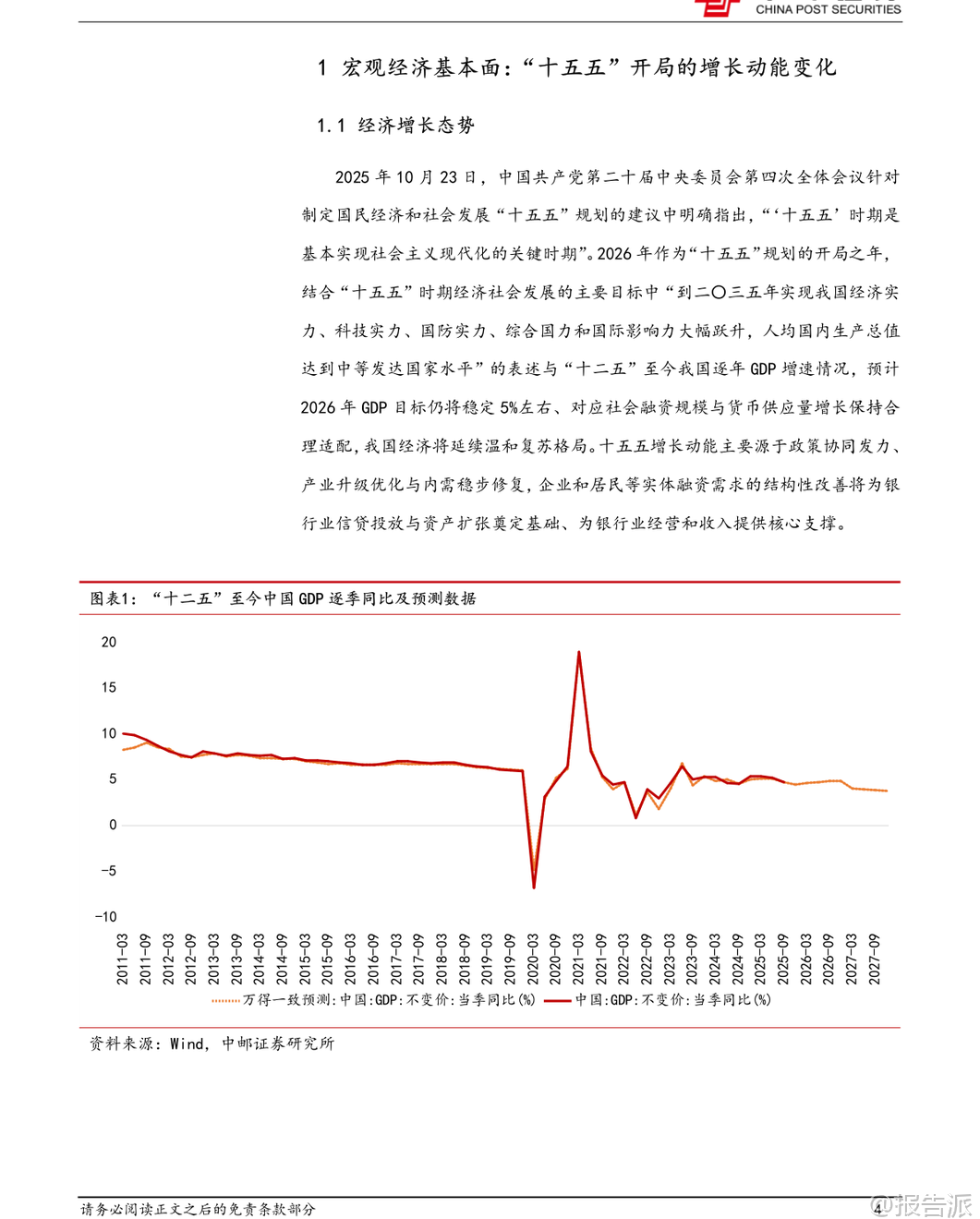

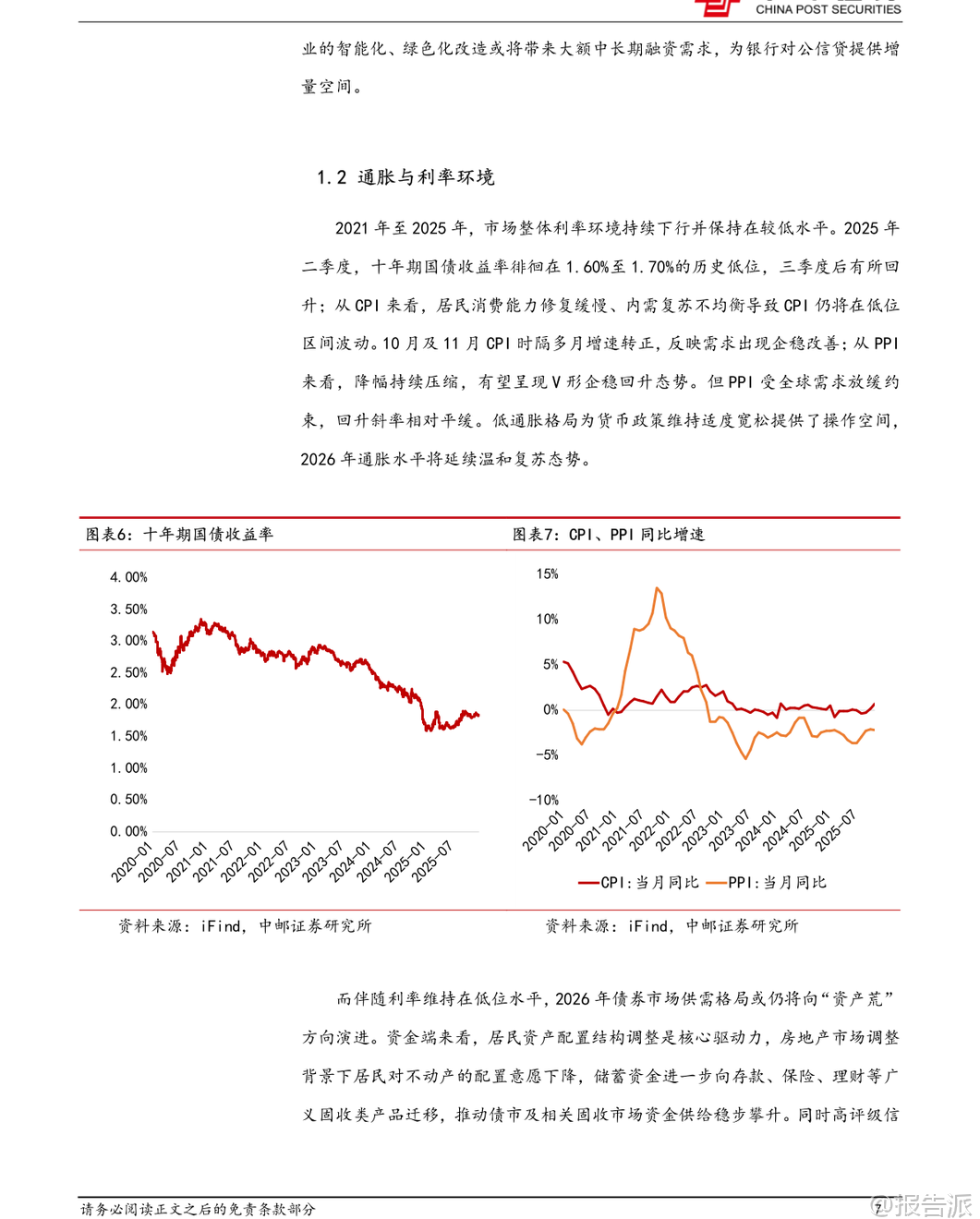

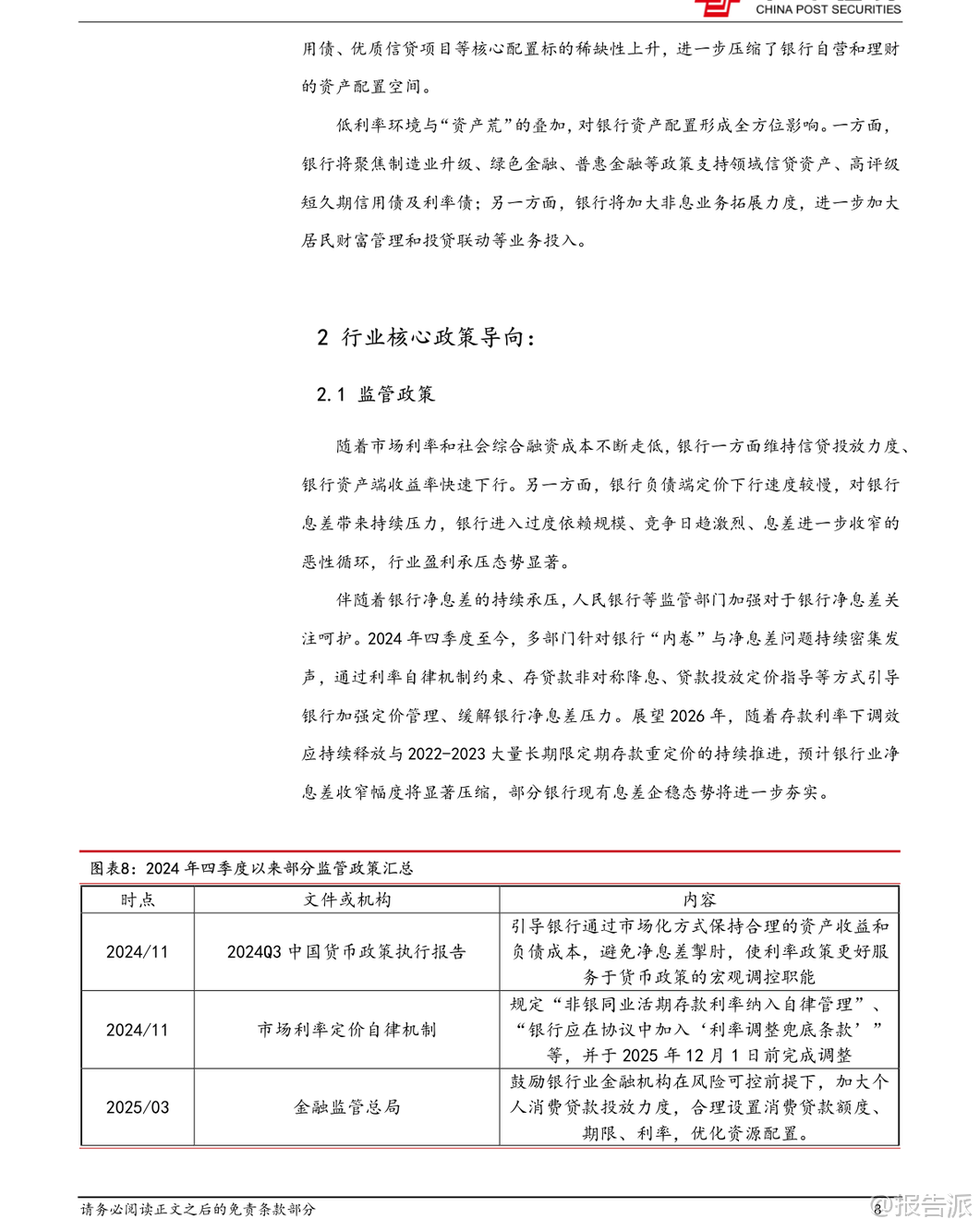

| 2026年作为“十五五”规划的开局之年,中国银行业将迎来新的发展起点。 中邮证券发布的《银行业2026年度策略:新起点下的结构性机遇》深入剖析了宏观经济、政策导向、盈利能力、资产质量及行业格局五大核心维度,为投资者提供了全面的战略研判。 在宏观基本面方面,财政政策延续积极基调,2025年赤字率已上调至4%,预计2026年将进一步提升,并保持节奏前置,“准财政”工具加码将有效拉动新基建与高端制造领域的融资需求。 货币政策坚持适度宽松,通过降准、国债买卖等操作维持流动性合理充裕,社会融资规模增速稳定在8%以上,M2增速修复至8%左右。 与此同时,科技创新与产业升级成为“十五五”核心主线,科技金融、绿色金融、普惠金融等领域迎来快速发展期,银行金融资产投资公司(AIC)有望迎来业务爆发。 通胀方面,CPI低位波动,PPI逐步企稳,整体呈现温和复苏态势,低利率环境持续强化“资产荒”格局。 监管层面,央行等部门高度关注银行净息差压力,通过利率自律机制、非对称降息、定价指导等方式加强呵护,避免恶性竞争。 预计2026年净息差收窄幅度将显著压缩,进一步下行空间不超过5BP,有望迎来筑底企稳的关键拐点。 支持政策方面,财政贴息首次覆盖个人消费贷和服务业贷款,新型政策性金融工具落地5000亿元,助力项目资本金补充;同时,特别国债注资大行补充核心资本,推动大型银行资本实力增强,提升信贷投放与风险抵御能力。 从盈利能力看,2026年信贷总量扩张将继续放缓,全年新增信贷或达15万亿元,企业贷款将成为增长主引擎,零售信贷改善仍需观察收入与消费政策力度。 净息差有望企稳,一季度因大量定期存款重定价完成,负债成本下降或超预期,大行受益最为明显。 中间业务收入方面,随着居民财富管理资金从存款向理财、保险等迁移,叠加费率调整影响消退,手续费收入有望实现“以量补价”回升。 债券市场预计以区间震荡为主,其他非息收入贡献占比或将下行。 资产质量整体稳健,不良率持续下行。 截至2025年三季度,国有行、股份行、城商行、农商行不良率分别为1.26%、1.20%、1.03%、1.00%。 展望2026年,对公条线风险持续出清,房地产压力趋缓,不良率有望维持低位;而零售端受居民收入与就业预期影响,仍将处于风险暴露期。 拨备覆盖率普遍高于监管底线,国有行为234.88%,农商行高达356.72%,充足的缓冲垫为未来利润释放创造空间。 行业格局分化加剧,“马太效应”凸显。 国有大行凭借资金规模、客户基础和政策支持,在息差修复、信贷投放和资产质量方面优势明显,营收增速回升确定性强。 中小银行则面临更大挑战,尤其在非息收入下滑、区域经济依赖度高的背景下,经营压力加大。 区域禀赋成为城农商行分化的核心变量,长三角、珠三角、成渝等经济活力强的地区,其地方银行在产业协同、客户质量和业务弹性上具备显著优势。 投资建议方面,报告指出,2026年险资增量入市规模或超2万亿元,对高股息红利资产配置需求上升。 工商银行、建设银行、交通银行等国有大行股息率普遍超过4%,且经营稳健,将成为险资重点配置对象。 同时,推荐关注区域经济增速快、信用资产质量扎实的地方银行,如江苏银行、重庆银行、齐鲁银行、杭州银行等优质区域标的。 总体来看,2026年银行业将告别“以量补价”的粗放模式,进入高质量发展阶段。 虽然整体增速放缓,但在政策支持、息差企稳、结构优化的推动下,行业将迎来结构性机遇。 大行稳守基本盘,优质区域银行展现成长弹性,投资者应聚焦高股息确定性和区域经济动能两大主线,把握新起点下的差异化投资机会。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-06-中邮证券-中邮证券-银行业2026年度策略:新起点下的结构性机遇 发布时间:2026年 出品方:中邮证券 文档页数:32页

精品报告来源:报告派 |

推荐文章

2

2025年全球生产力发展前瞻报告

资讯

9人已阅读

3

2025年君圣泰医药深度研究报告

资讯

10人已阅读

4

2025年汽车行业数据产品应用报告

资讯

8人已阅读

5

2025年首席营销官报告

资讯

23人已阅读

6

2025年中国人幸福感研究报告

资讯

31人已阅读

7

2025年基于CXL方案的AI应用研究

资讯

24人已阅读

8

2025年药物政策发展维度报告

资讯

31人已阅读

9

2025年人形机器人产业发展报告

资讯

43人已阅读

10

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1806人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1866人已阅读

6

光伏银浆产业链相对简单

技术工艺

1766人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1881人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21