报告派研读:2026年电力设备与新能源行业深度报告

摘要: 随着商业航天进入爆发期,太空光伏正成为地外空间最核心的能源解决方案。根据东吴证券发布的《太空光伏:地外可靠能源,前景星辰大海》研究报告,全球航天器发射数量从2016年的237颗增长至2025年超4300颗,年均复合 ...

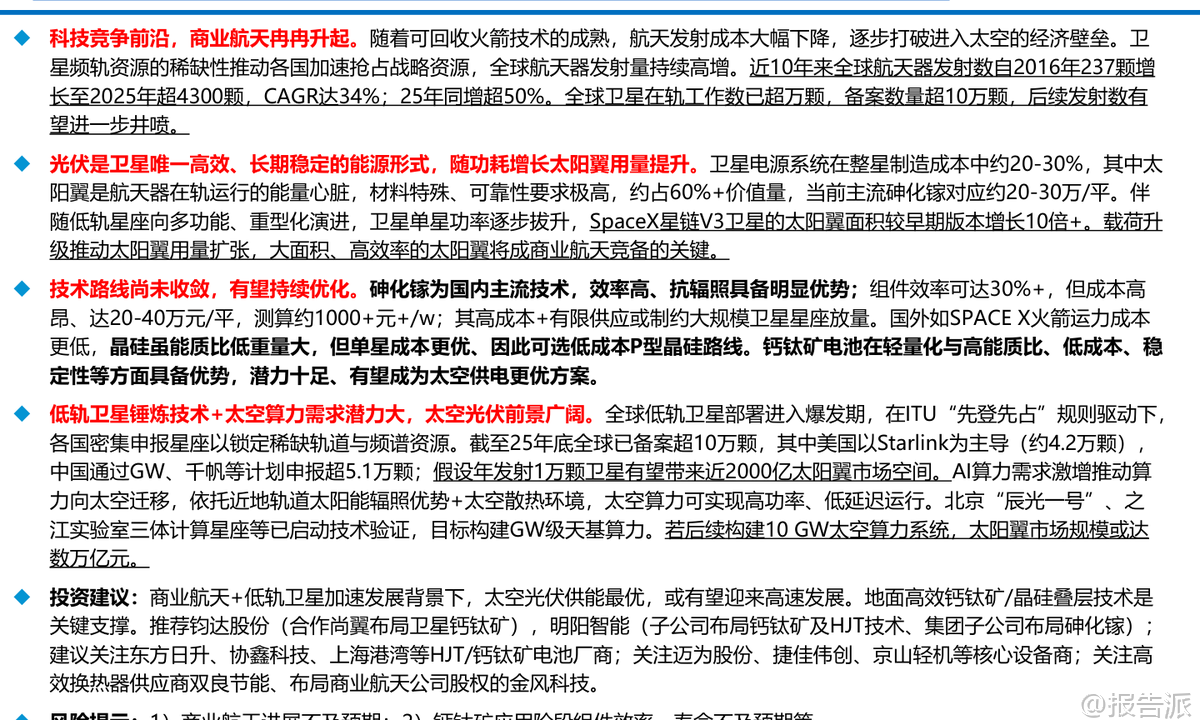

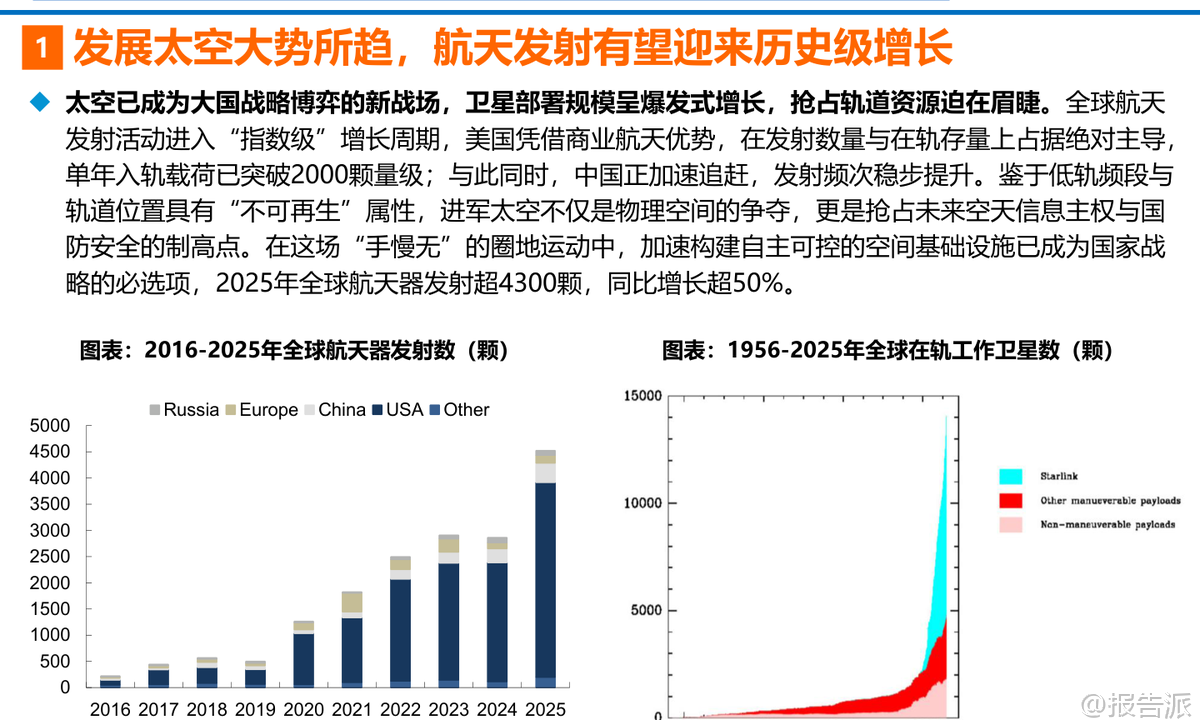

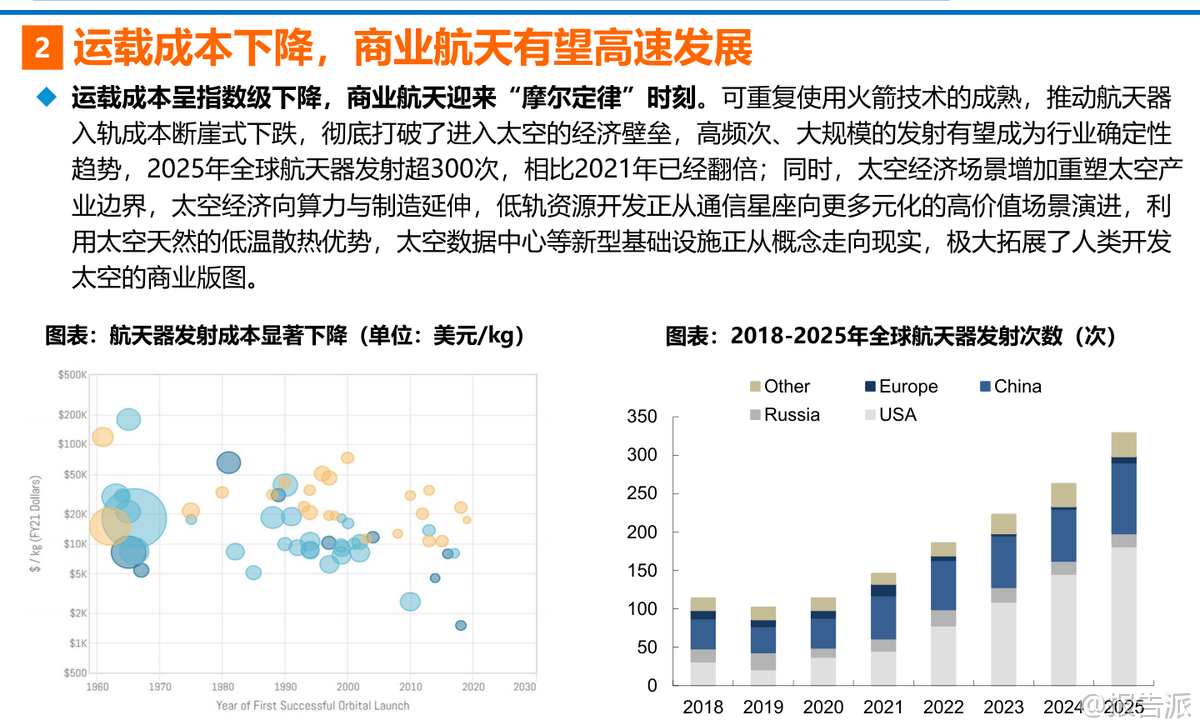

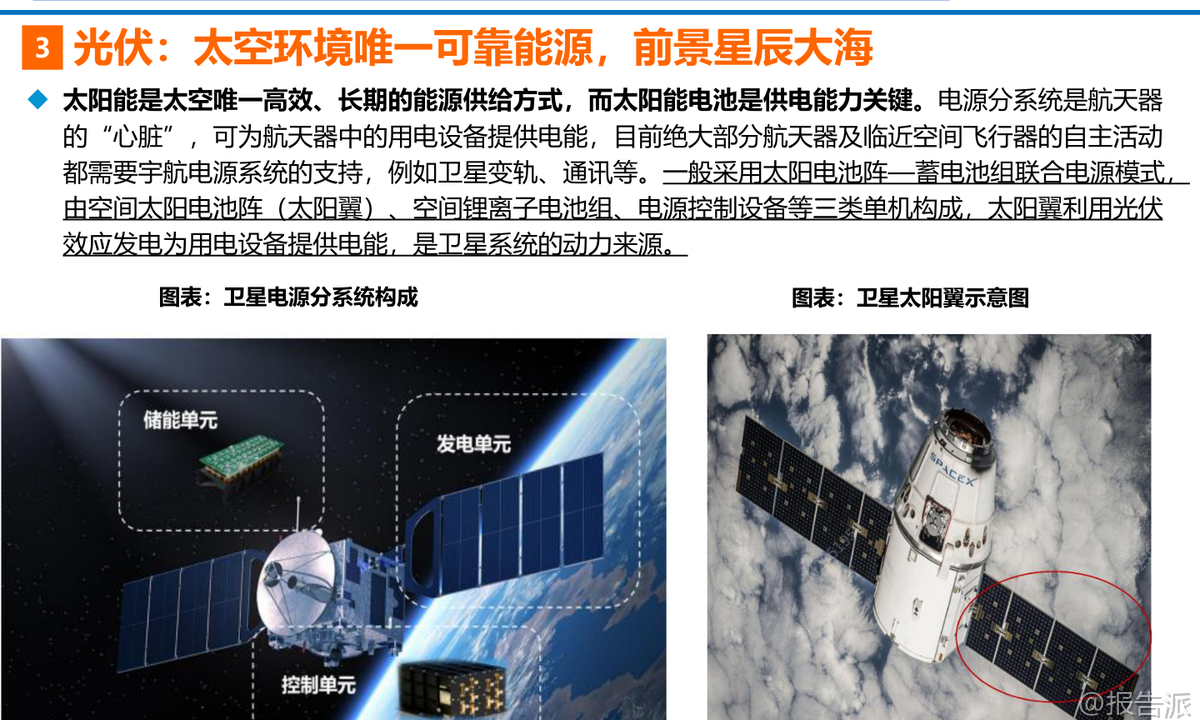

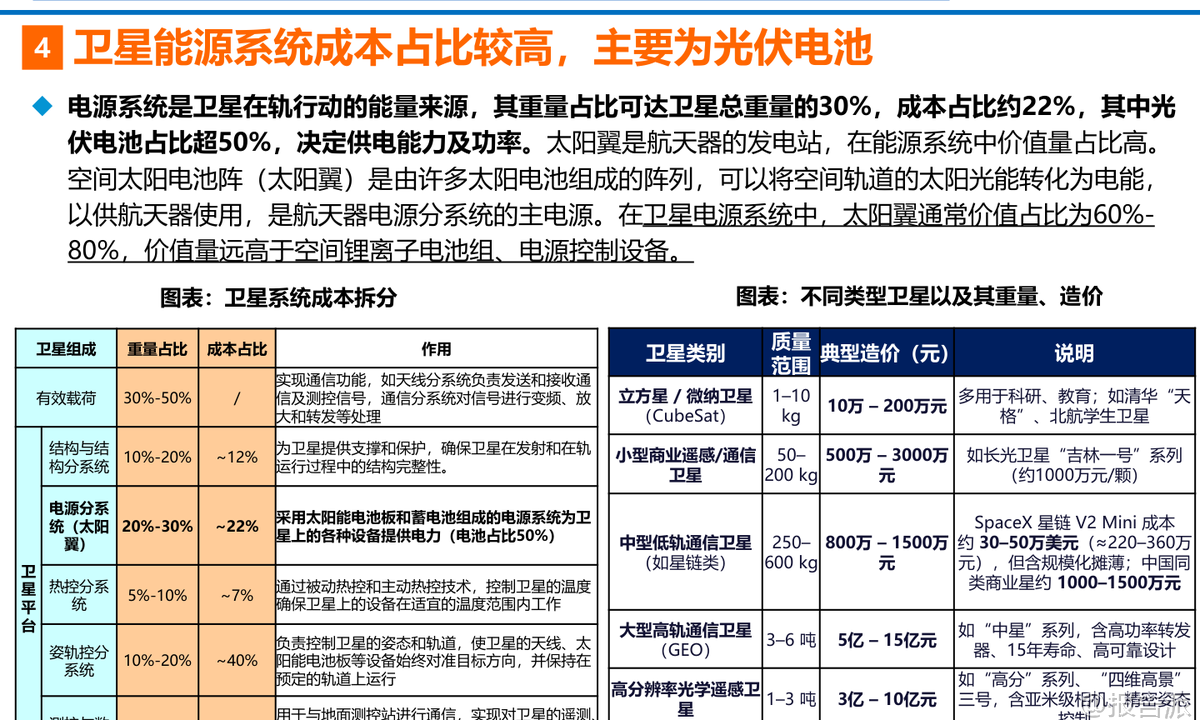

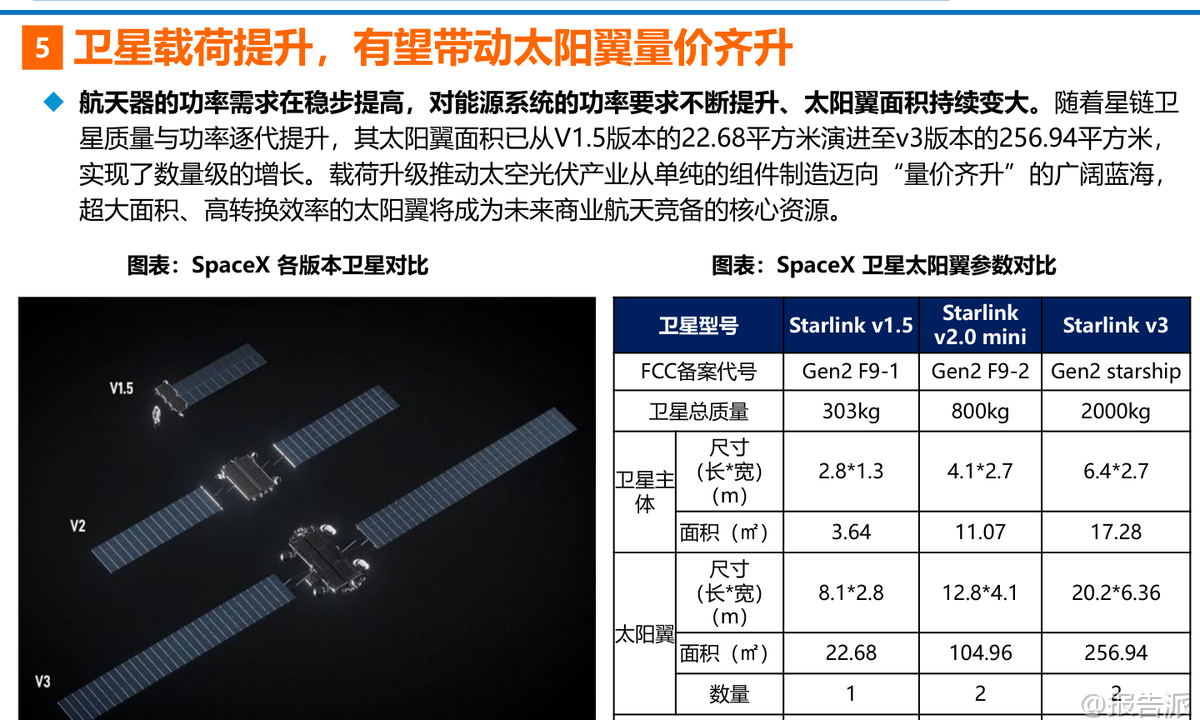

| 随着商业航天进入爆发期,太空光伏正成为地外空间最核心的能源解决方案。 根据东吴证券发布的《太空光伏:地外可靠能源,前景星辰大海》研究报告,全球航天器发射数量从2016年的237颗增长至2025年超4300颗,年均复合增长率高达34%,其中低轨卫星星座的大规模部署成为主要驱动力。 在ITU“先登先占”的频轨资源规则下,各国加速抢占轨道资源,美国以SpaceX星链计划为主导申报约4.2万颗卫星,中国通过GW、千帆等计划申报超5.1万颗,全球已备案卫星总数突破10万颗,未来发射潜力巨大。 在此背景下,太阳能作为目前唯一高效、长期稳定的太空能源形式,其核心载体——太阳翼(空间光伏电池阵)的重要性日益凸显。 电源系统占卫星总成本约20%-30%,而太阳翼在其中价值占比高达60%以上,堪称卫星的“能量心脏”。 随着低轨卫星向多功能、重型化演进,单星功率需求持续攀升。 以SpaceX星链为例,V3版本卫星质量达2000kg,太阳翼面积达256.94㎡,相较V1.5版本提升超过10倍,反映出大面积、高效率太阳翼已成为商业航天竞争的关键基础设施。 当前主流技术路线为砷化镓(GaAs)多结太阳能电池,具备光电转换效率高(可达30%-40%)、抗辐照能力强、高温稳定性好等优势,广泛应用于高轨通信卫星、深空探测器等高端场景。 然而其成本高昂,柔性砷化镓太阳翼价格约为20-40万元/平方米,单瓦成本超1000元,且产能有限,难以支撑数万颗规模星座的快速部署需求。 相比之下,晶硅电池虽能质比较低、重量大,但成本显著更低。 SpaceX凭借猎鹰9号可回收火箭带来的极低发射成本(约1.0-1.3万元人民币/公斤),选择大规模采用低成本P型晶硅路线,通过增大面积弥补效率劣势,实现整体性价比最优。 而中国因运载火箭单位成本较高(约4.3-7.2万元/公斤),仍倾向于使用高能质比的砷化镓电池以控制整星重量和发射成本。 未来技术发展方向呈现多元化趋势。 钙钛矿电池因其轻量化(能质比高达30W/g)、低成本(原材料丰富、低温溶液法制备)、高吸收系数和可调带隙等特性,被视为下一代太空光伏的潜在颠覆者。 尽管目前地面钙钛矿电池在空间环境下的抗辐射性、温度循环稳定性和长期寿命仍面临挑战,但其发展潜力巨大。 此外,晶硅-钙钛矿叠层技术有望突破传统单结电池的效率极限(肖克利-奎伊瑟极限),实验室效率已突破30%,成为过渡阶段的重要技术路径。 更长远来看,太空算力的兴起将打开太空光伏的万亿级想象空间。 AI算力需求激增推动数据中心向太空迁移,利用近地轨道近乎无限的太阳能供电和深空自然散热优势,构建“轨道数据中心”。 马斯克多次公开表示“太空中拥有无限的太阳能和完美的散热环境”,SpaceX内部提出“将在轨道上构建由吉瓦级太阳能驱动的人类智能基础设施”。 国内如之江实验室“三体计算星座”、国星宇航“星算计划”等也已启动技术验证。 若未来建成10GW级天基算力系统,仅太阳翼市场规模或达数万亿元。 投资层面,推荐布局太空光伏产业链的核心企业:钧达股份通过合作尚翼光电切入卫星用钙钛矿电池领域;明阳智能旗下子公司分别布局高性能砷化镓太阳翼和钙钛矿/HJT技术;建议关注东方日升、协鑫科技、上海港湾等HJT/钙钛矿电池厂商;迈为股份、捷佳伟创、京山轻机等核心设备商也将受益于技术迭代带来的设备更新需求;同时关注双良节能等配套供应商以及金风科技等通过股权投资参与商业航天的企业。 风险方面需关注:商业航天整体进展不及预期、钙钛矿组件在太空应用中的效率与寿命未达预期、以及产品销量低于预期导致扩产放缓等问题。 总体而言,在商业航天高速发展的大趋势下,太空光伏作为地外能源基石,正迎来前所未有的发展机遇,前景真正是星辰大海。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-06-东吴证券-东吴证券-电力设备与新能源行业太空光伏:地外可靠能源,前景星辰大海 发布时间:2026年 报告出品方:东吴证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21