报告派研读:2026年风电行业策略深度报告

摘要: 2026年风电行业迎来关键发展节点,国盛证券发布的《风电行业2026年行业策略》指出,国内风电需求稳中有升,海外市场尤其是欧洲海风加速扩张,行业正进入“国内高增+出海提速”的双轮驱动阶段。核心逻辑在于:政策支 ...

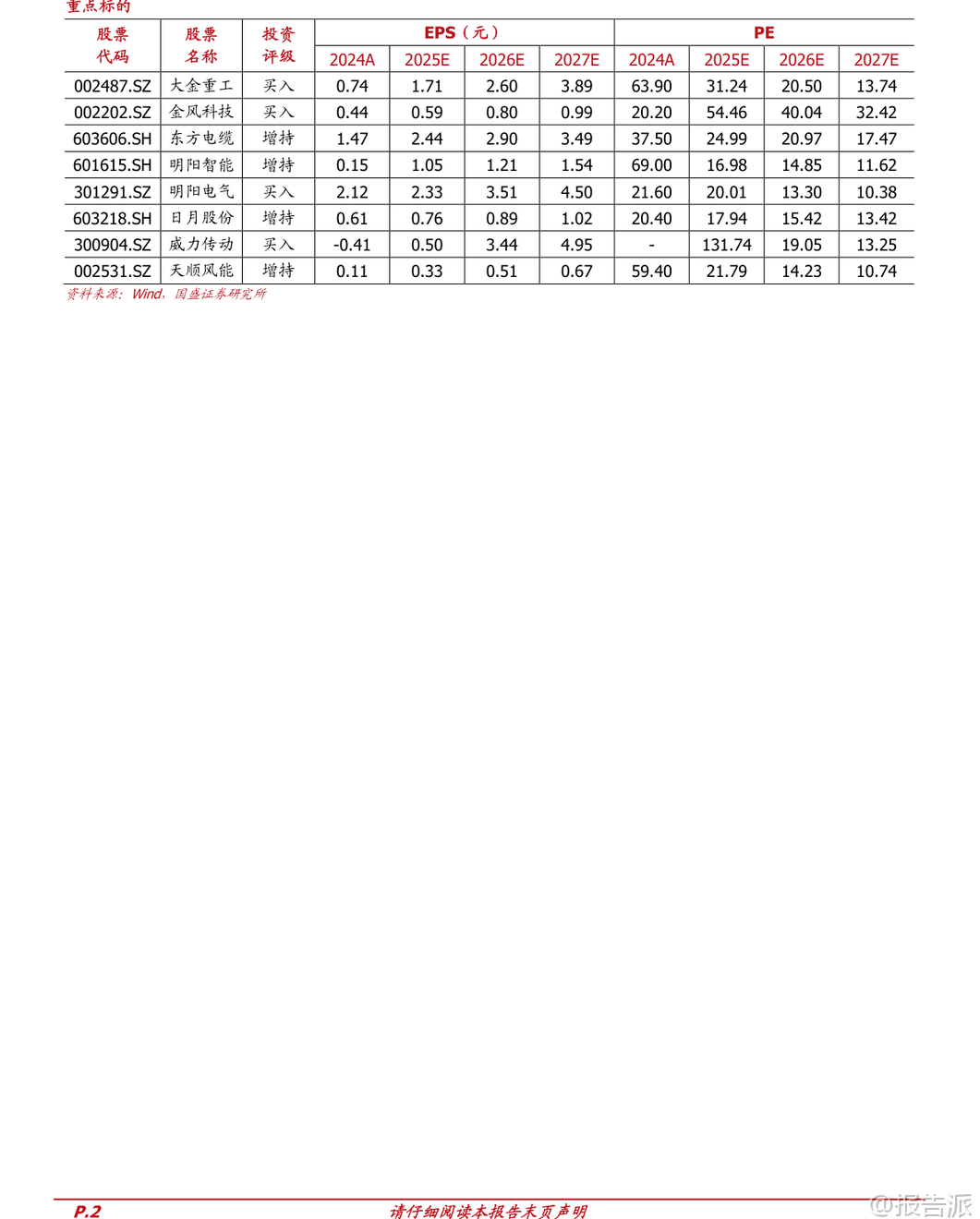

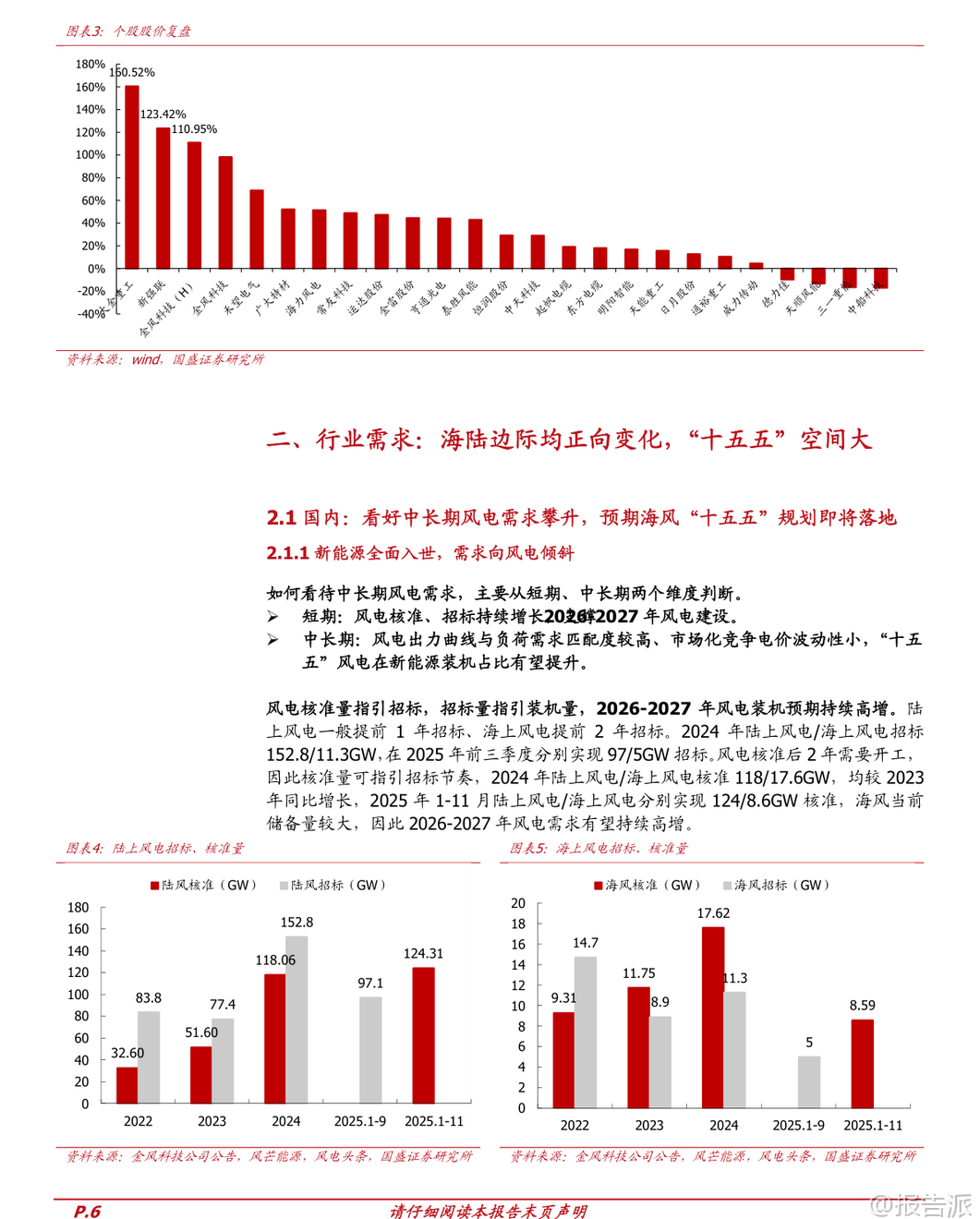

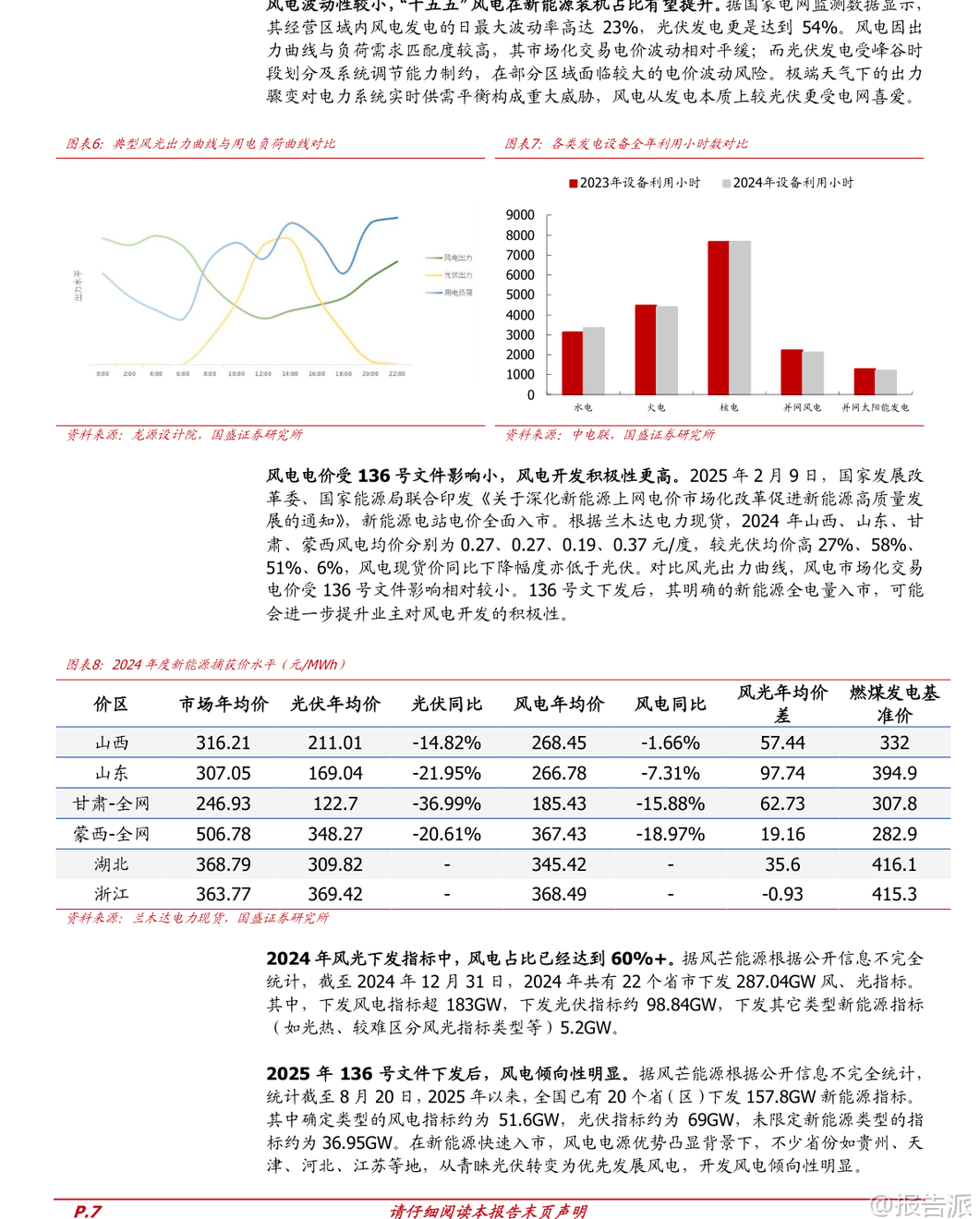

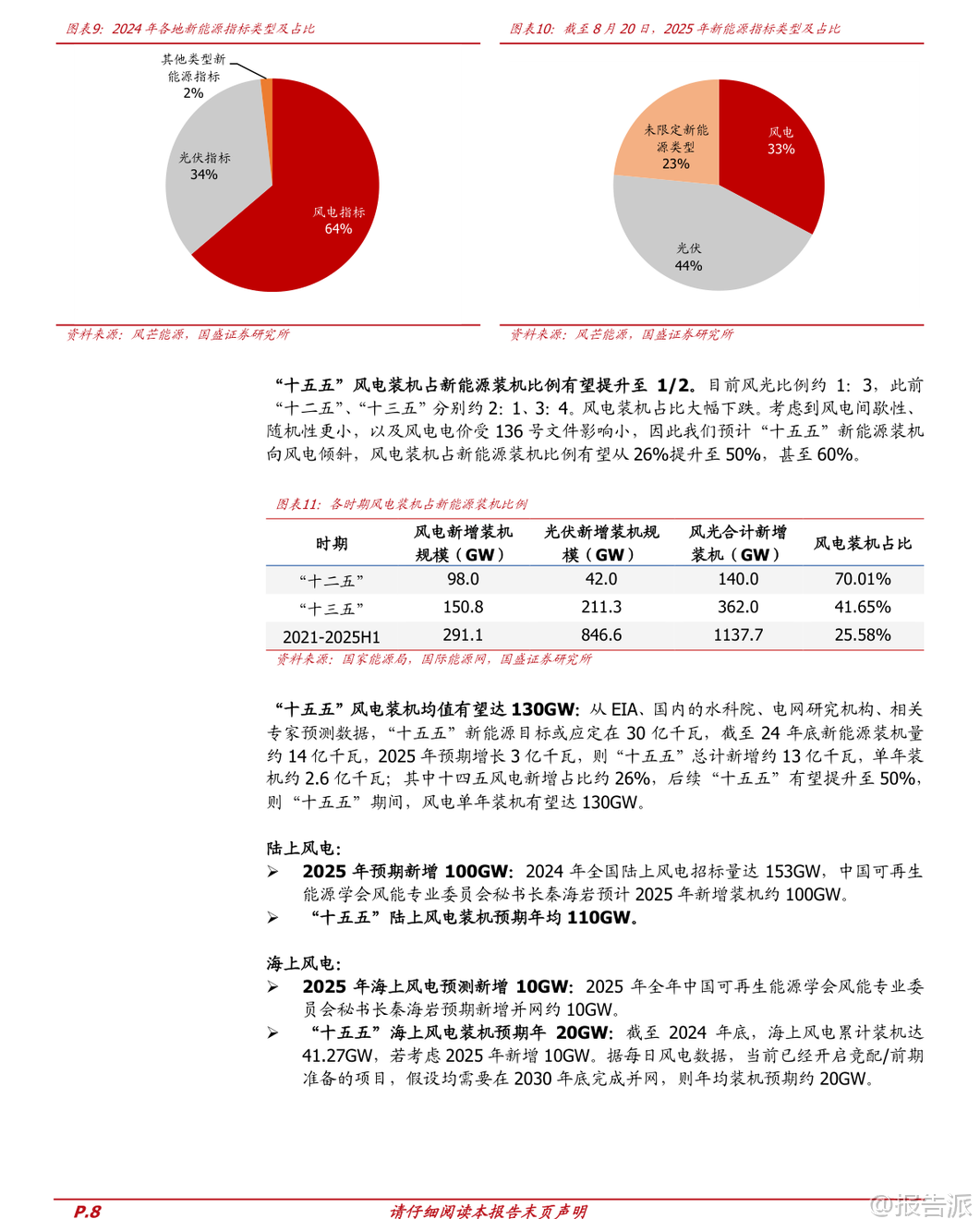

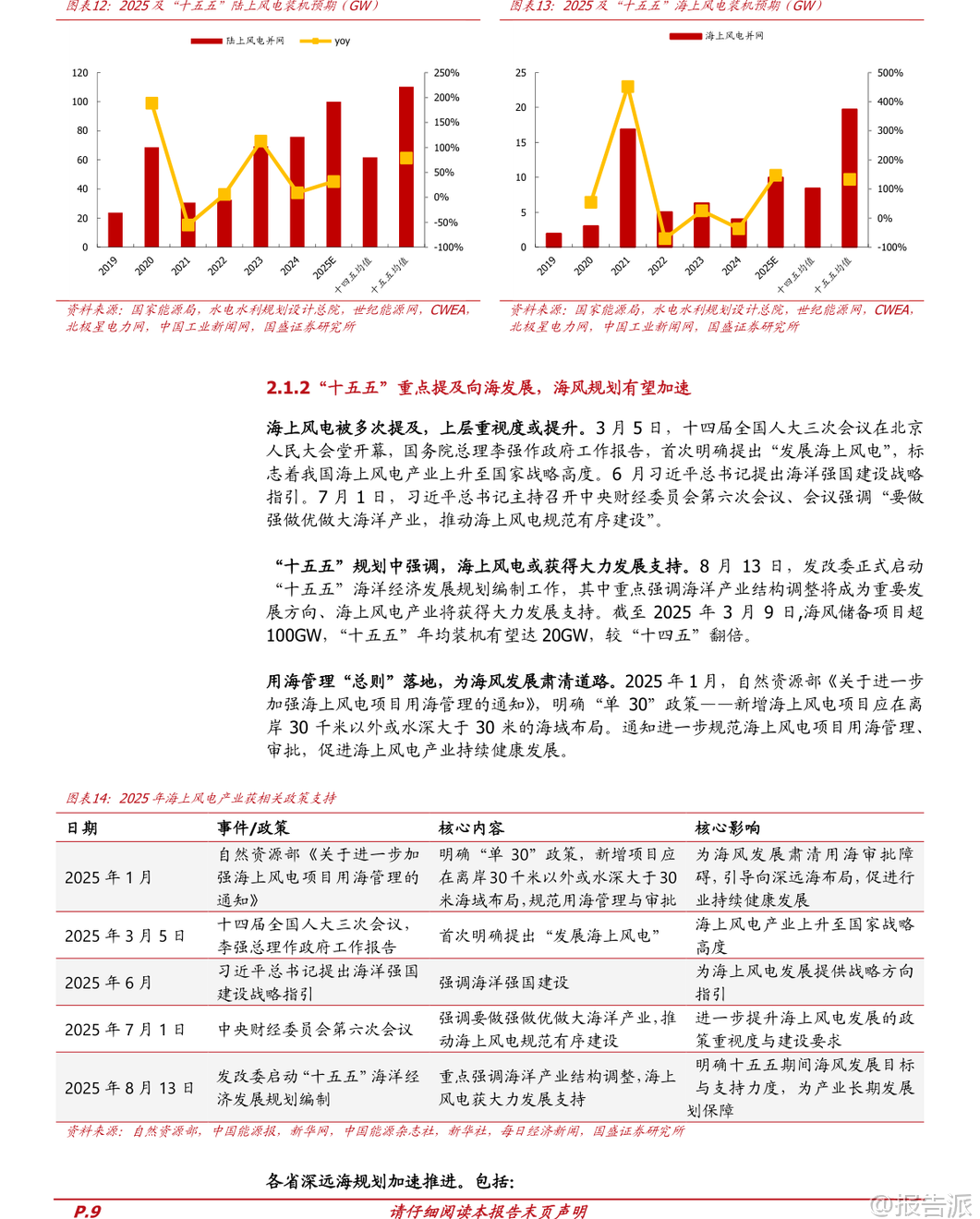

| 2026年风电行业迎来关键发展节点,国盛证券发布的《风电行业2026年行业策略》指出,国内风电需求稳中有升,海外市场尤其是欧洲海风加速扩张,行业正进入“国内高增+出海提速”的双轮驱动阶段。 核心逻辑在于:政策支持强化、技术迭代趋稳、产业链盈利修复与全球化布局深化共同推动风电产业迈向高质量发展阶段。 从国内市场看,陆上与海上风电双双发力。 2025年前三季度,陆上风电招标达97GW,海上风电招标5GW;截至2025年11月,陆上和海上累计核准量分别达到124GW和8.6GW,为2026-2027年装机高增长奠定坚实基础。 中长期来看,“十五五”期间(2026-2030年),风电在新能源总装机中的占比有望从当前的约25%提升至50%,单年新增装机或达130GW。 这一趋势的背后是风电出力曲线更贴近用电负荷、电价波动小、市场化交易优势明显。 国务院总理李强政府工作报告首次明确提出“发展海上风电”,标志着海风上升为国家战略,深远海项目将加速落地。 江苏、浙江、广东、海南等地已启动多个GW级海风竞配项目,用海管理“单30”政策(离岸30公里或水深超30米)也进一步规范并引导产业向深远海发展。 海外市场方面,欧洲成为海风增长主引擎。 多国推出近100GW海风规划,英国、德国、丹麦、荷兰等普遍采用CfDs(差价合约)模式保障开发商收益,降低投资风险。 2025年欧洲海风拍卖量预计超19.5GW,FID(最终投资决策)项目达5.6GW,同比翻倍。 欧盟连续降息200个基点,显著降低融资成本,叠加钢材等原材料价格下行,海风项目建设经济性大幅提升。 与此同时,全球浮式风电正进入“0-1”商业化突破期,预计2030年全球将有5.5GW浮式项目启动安装,2026年有望迎来首批订单落地。 除欧洲外,亚非拉地区陆上风电需求高增,东南亚海风潜力初显,为中国整机企业出海提供广阔空间。 产业链层面,主机、海缆、海工、零部件四大环节均迎来结构性机遇。 主机厂迎来“涨价+出海”双重利好。 2025年以来,国内陆上风机中标均价同比上涨约12%,行业“反内卷”成效显现。 同时,大型化节奏放缓,8MW-12.5MW机型成为主流,技术趋于稳定,规模效应提升,叠加原材料成本下降,主机盈利能力持续修复。 更重要的是,中国主机凭借显著价格优势加速出海,2024年海外市场份额已达14%,且海外项目毛利率普遍高于国内10个百分点以上。 金风科技、运达股份、明阳智能、三一重能等头部企业海外订单爆发式增长,盈利弹性巨大。 海缆环节受益于高压柔直技术渗透与电力互联需求爆发。 国内多个500kV高压直流海缆项目启动,东方电缆、中天科技、亨通光电相继中标,产品盈利能力更强。 欧洲本土海缆产能紧张,NKT、Nexans、Prysmian等头部厂商订单排产至2030年,为中国企业出海创造窗口期。 更值得关注的是,全球海底电力互联需求激增,据TGS预测,2025-2040年电力互联海缆需求达8.9万公里,接近同期海风海缆需求,且多采用525kV HVDC技术,壁垒高、盈利性强,有望翻倍拉动海缆整体需求。 海工装备方面,国内管桩企业盈利拐点已现,导管架渗透率随深远海项目推进而提升。 欧洲海风基础产能扩张不及预期,叠加罢工等因素,导致单桩供应持续紧张,价格上行。 大金重工等龙头企业凭借先发优势,积极拓展欧洲市场,海外毛利率较国内高出25个百分点以上。 浮式基础单位用钢量是固定式的2-3倍,加工难度更高,未来一旦规模化应用,将为具备制造能力的企业带来超额收益。 零部件领域,主轴、齿轮箱、轴承等关键部件供需格局优化。 铸造主轴因适应大兆瓦机型而需求上升,但机加工产能紧张制约供给。 齿轮箱市场集中度高,德力佳、威力传动等企业通过募资扩产有望提升份额。 轴承方面,TRB圆锥滚子轴承因适应“前集成”传动链结构,在5MW以上机型渗透率持续提升,单台价值量翻倍。 滑动轴承作为下一代技术,已在远景能源等主机厂实现批量应用,未来有望替代滚动轴承,进一步降本增效。 综上所述,2026年风电行业正处于景气周期上行通道。 国内政策加码、需求明确,海外尤其是欧洲海风爆发,叠加产业链各环节技术成熟、盈利改善与全球化布局深化,风电有望实现“国内外需求共振、产业链盈利共振”的发展格局。 投资者可重点关注具备技术领先、成本优势和海外拓展能力的整机龙头,以及在海缆、海工、高端零部件等细分领域具备核心竞争力的优质企业。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-11-国盛证券-国盛证券-风电行业2026年行业策略:国内需求稳升,出海加速,国内外盈利共振 发布时间:2026年 报告出品方:国盛证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21