报告派研读:2026-2030年电子材料深度报告

摘要: 作为国内OLED终端材料领域的领军企业,莱特光电(688150)正以“一核双擎”战略加速构建中国电子材料的自主创新生态。公司成立于2010年,总部位于西安,是国内少数具备自主专利并实现OLED终端材料量产的企业之一,也 ...

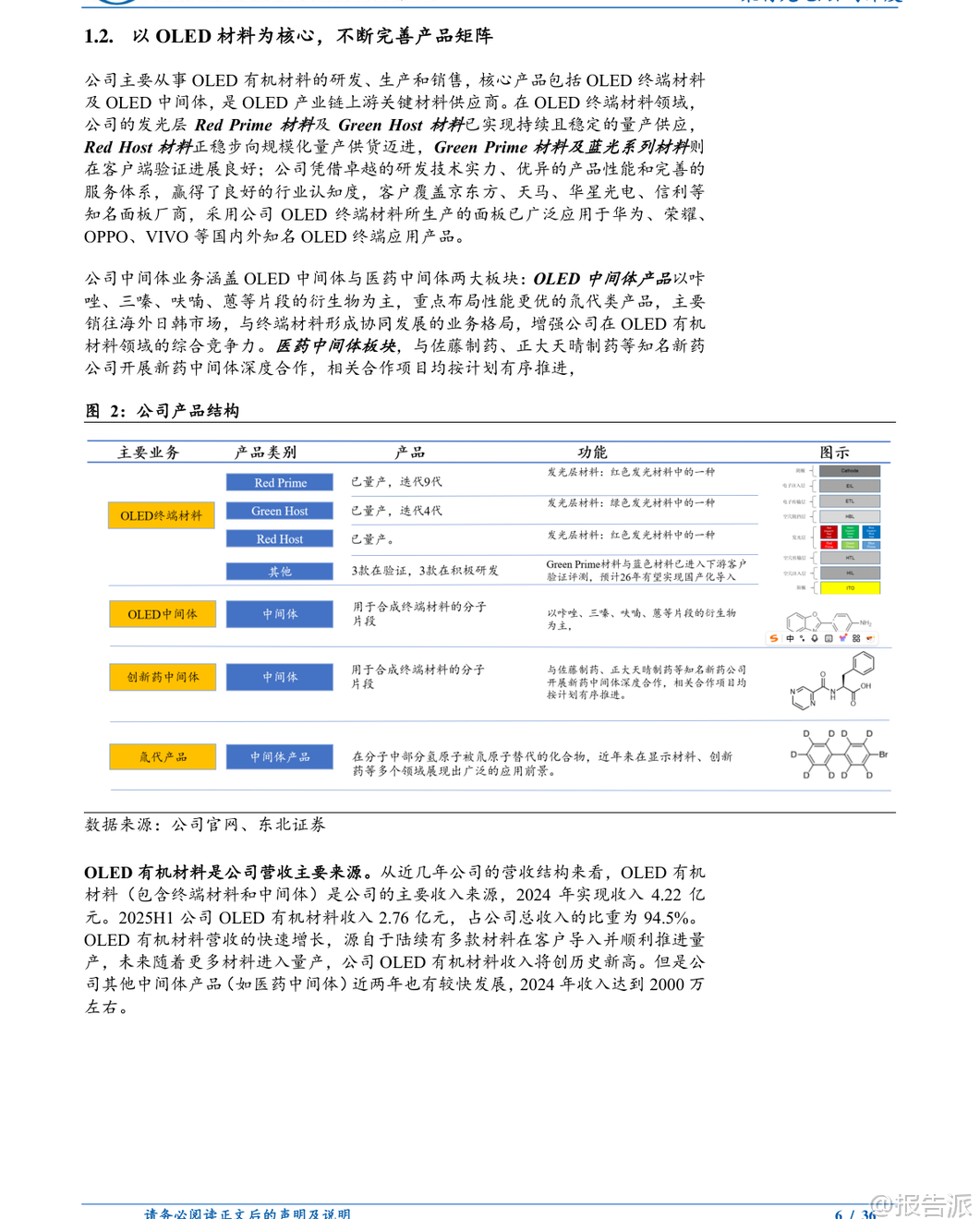

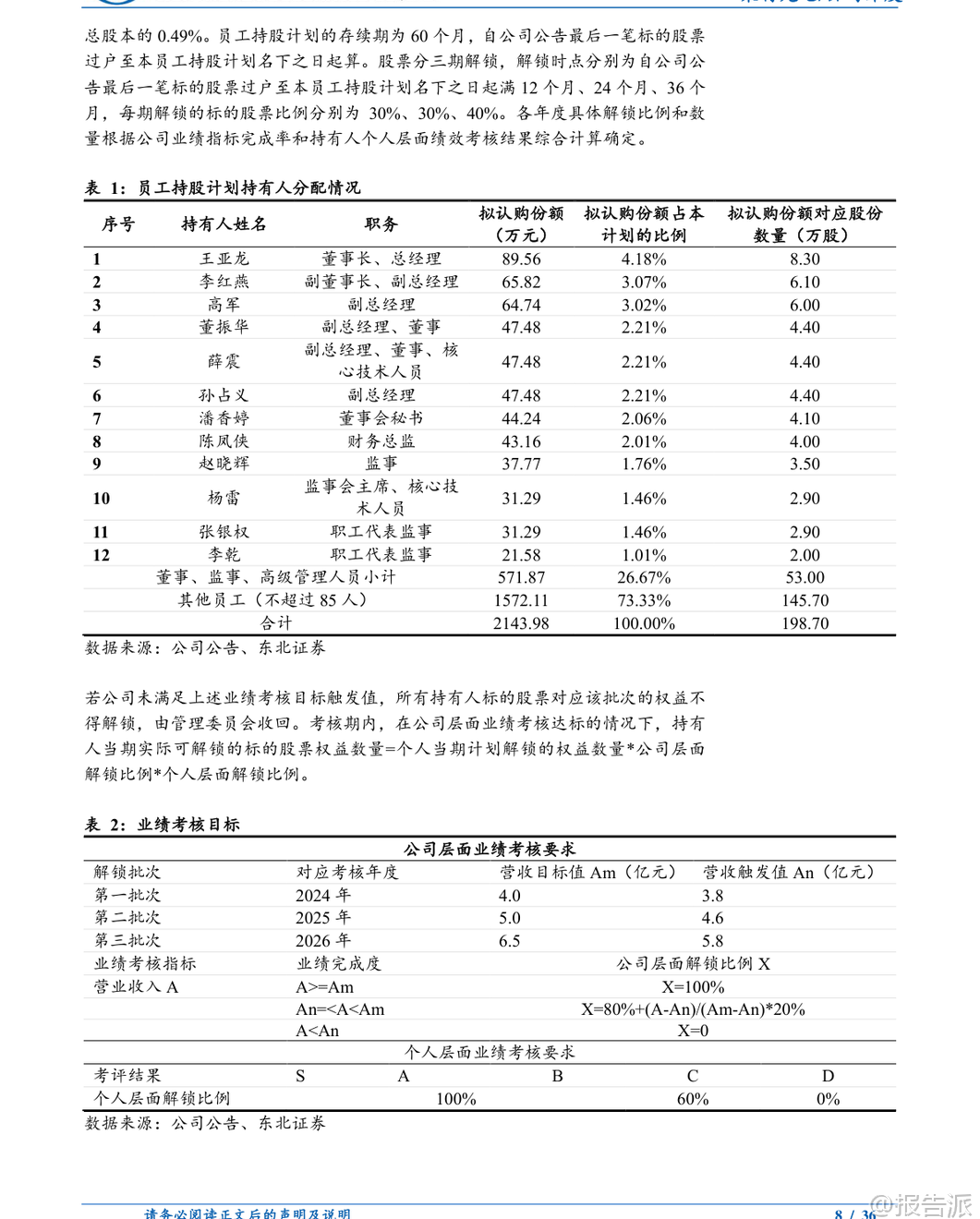

| 作为国内OLED终端材料领域的领军企业,莱特光电(688150)正以“一核双擎”战略加速构建中国电子材料的自主创新生态。 公司成立于2010年,总部位于西安,是国内少数具备自主专利并实现OLED终端材料量产的企业之一,也是国家级专精特新“小巨人”和制造业单项冠军。 其核心业务聚焦于OLED有机材料的研发、生产与销售,产品广泛应用于智能手机、车载显示、可穿戴设备等高端领域,客户覆盖京东方、天马、华星光电等国内头部面板厂商。 OLED作为新一代显示技术,凭借自发光、高对比度、柔性化等优势持续渗透市场。 据Omdia预测,2025年全球智能手机AMOLED面板出货量将突破7.5亿片,占比超60%;到2030年,IT产品和车载显示的AMOLED出货量复合增长率分别达26.5%和30.6%。 然而长期以来,全球OLED材料市场被三星SDI、出光兴产等日韩企业主导,国产化率一度不足15%。 在此背景下,国家“十四五”规划明确提出2025年关键材料国产化率达50%、2030年提升至80%,中央及地方投入超50亿元专项资金支持产业发展,为莱特光电等本土企业提供了重大政策红利。 莱特光电的核心竞争力体现在两大方面:一是深度协同下的“飞轮效应”,二是全产业链一体化布局。 公司以Red Prime材料切入京东方供应链,通过“联合研发-独家供应-利益共享”模式建立深度绑定关系。 目前已有3款材料进入量产阶段,另有3款处于客户验证中。 这种先发优势不仅带来稳定收入,更形成高切换成本的技术护城河——公司累计申请专利1030项,获授权384件,覆盖中美日韩欧等多个国家和地区,构筑了坚实的知识产权壁垒。 在产业化层面,公司拥有西安生产基地和蒲城合成工厂,实现了从“中间体—升华前材料—终端材料”的全流程自主可控。 这一垂直整合能力有效规避了核心技术外泄风险,并显著提升了供应链安全与利润留存率。 财务数据显示,2024年公司营收达4.72亿元,同比增长56.9%;归母净利润1.67亿元,同比大增117.2%。 预计2025-2027年营收将分别达到6.58亿、8.93亿和12.32亿元,对应归母净利润2.40亿、3.32亿和4.35亿元,成长性突出。 面向未来,莱特光电提出“一核双擎”战略布局:以OLED材料为核心根基,同步开拓钙钛矿光伏材料与石英布(Q布)两大新兴赛道。 在钙钛矿领域,公司依托OLED材料在化学合成、纯化工艺等方面的技术协同,已开发出缺陷调控添加剂、SAM层材料等产品,2款添加剂客户端测试表现良好,并与光伏龙头及高校展开产学研合作,短期推进地面光伏应用,中长期布局太空光伏场景。 在AI算力驱动下,Q布成为另一重要增长极。 随着AI服务器向800G/1.6T高速演进,传统玻纤布难以满足低介电损耗要求,而石英布(Q布)因介电常数低至2.2~2.3、耐温高达600℃,成为高频高速PCB的关键基材。 公司实控人王亚龙拥有高纯度石英砂资源及PCBA产业背景,通过控股子公司陕西莱特夸石切入该赛道,目前已启动与下游潜在客户的接洽工作,有望抢占日系企业主导的高端市场空白。 尽管前景广阔,公司仍面临一定风险:一是对京东方依赖度较高,2024年销售占比达75.56%;二是新业务拓展存在不确定性,Q布需通过英伟达等顶级客户认证,钙钛矿产业化仍受稳定性与成本制约;三是OLED技术迭代迅速,叠层结构普及可能改变材料需求格局。 但总体来看,在国产替代加速、下游产能释放(如京东方8.6代线量产)以及多元战略布局推动下,莱特光电有望从单一材料供应商转型为平台型电子材料集团,持续打开成长天花板。 东北证券给予“买入”评级,认为其PE估值低于可比公司均值,具备较强配置价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-02-01-东北证券-东北证券-莱特光电(688150)公司深度报告:“一核双擎”打造中国电子材料领军企业 发布时间:2026年 出品方:东北证券 文档页数:36页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21