报告派研读:2024~2027年速冻食品行业深度报告

摘要: 安井食品作为中国速冻食品行业的领军企业,正站在从“渠道驱动”向“产品与品牌驱动”转型的关键节点。根据财信证券发布的深度研究报告,安井食品依托25年的行业深耕,已建立起以“规模+效率”为核心的竞争壁垒,并 ...

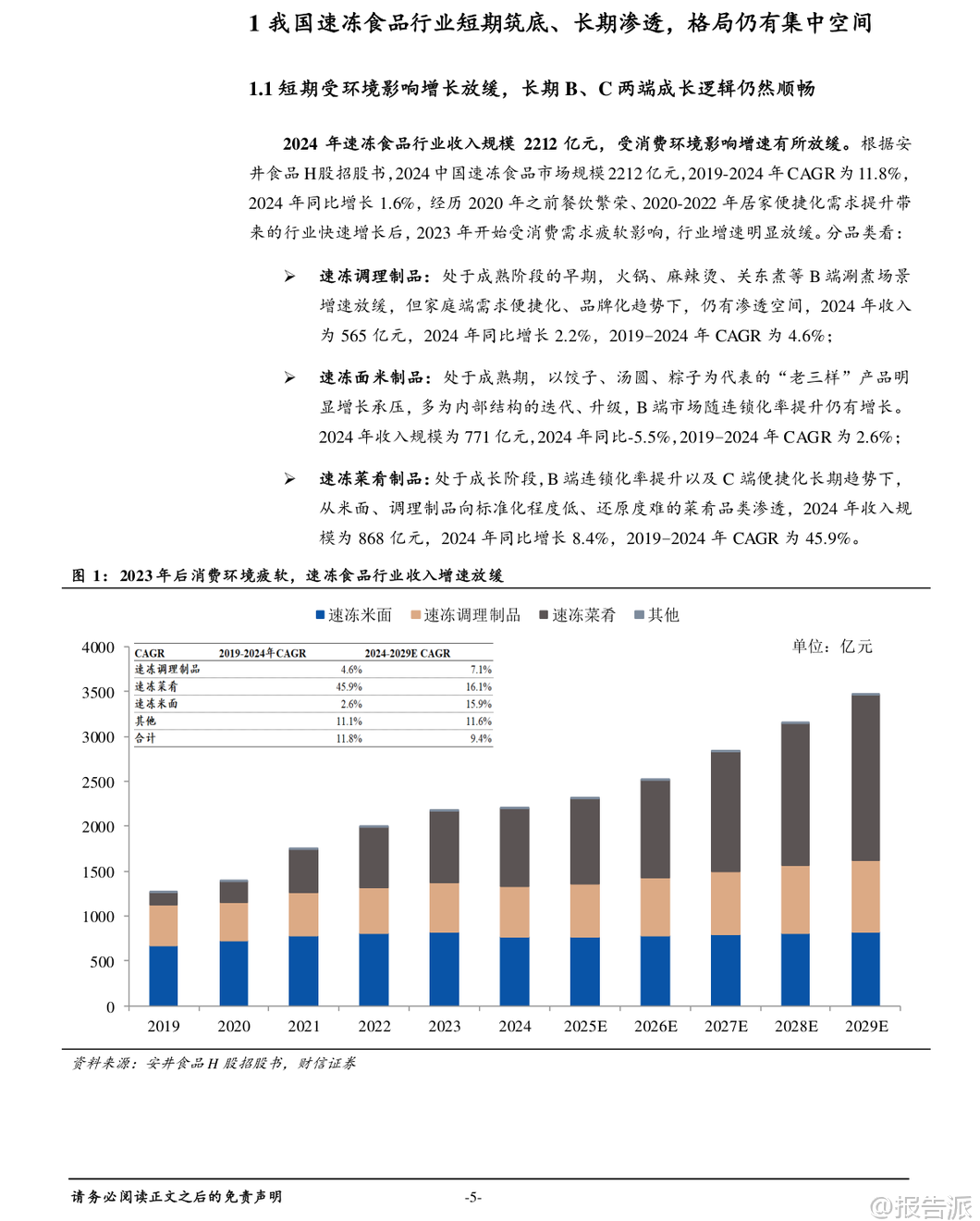

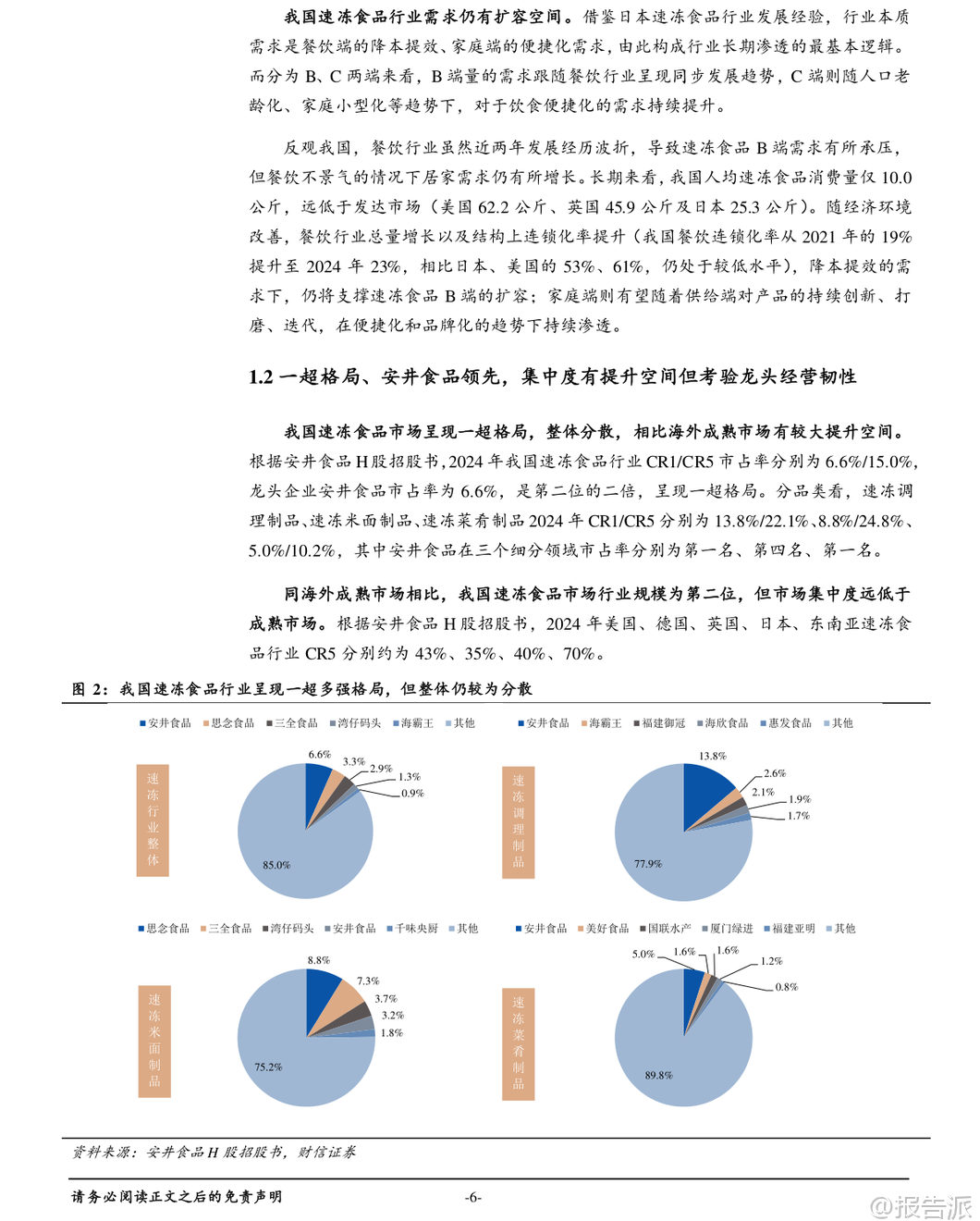

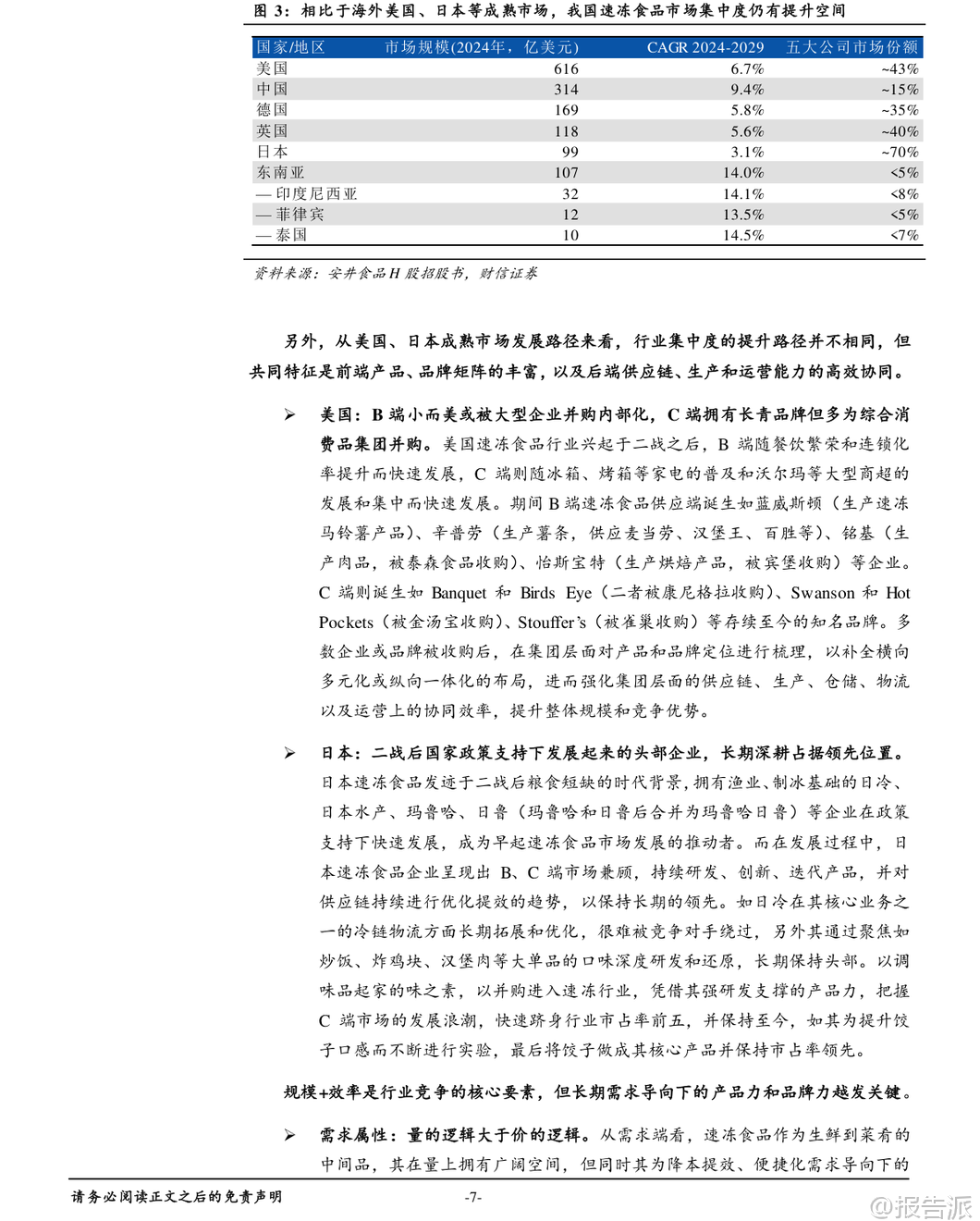

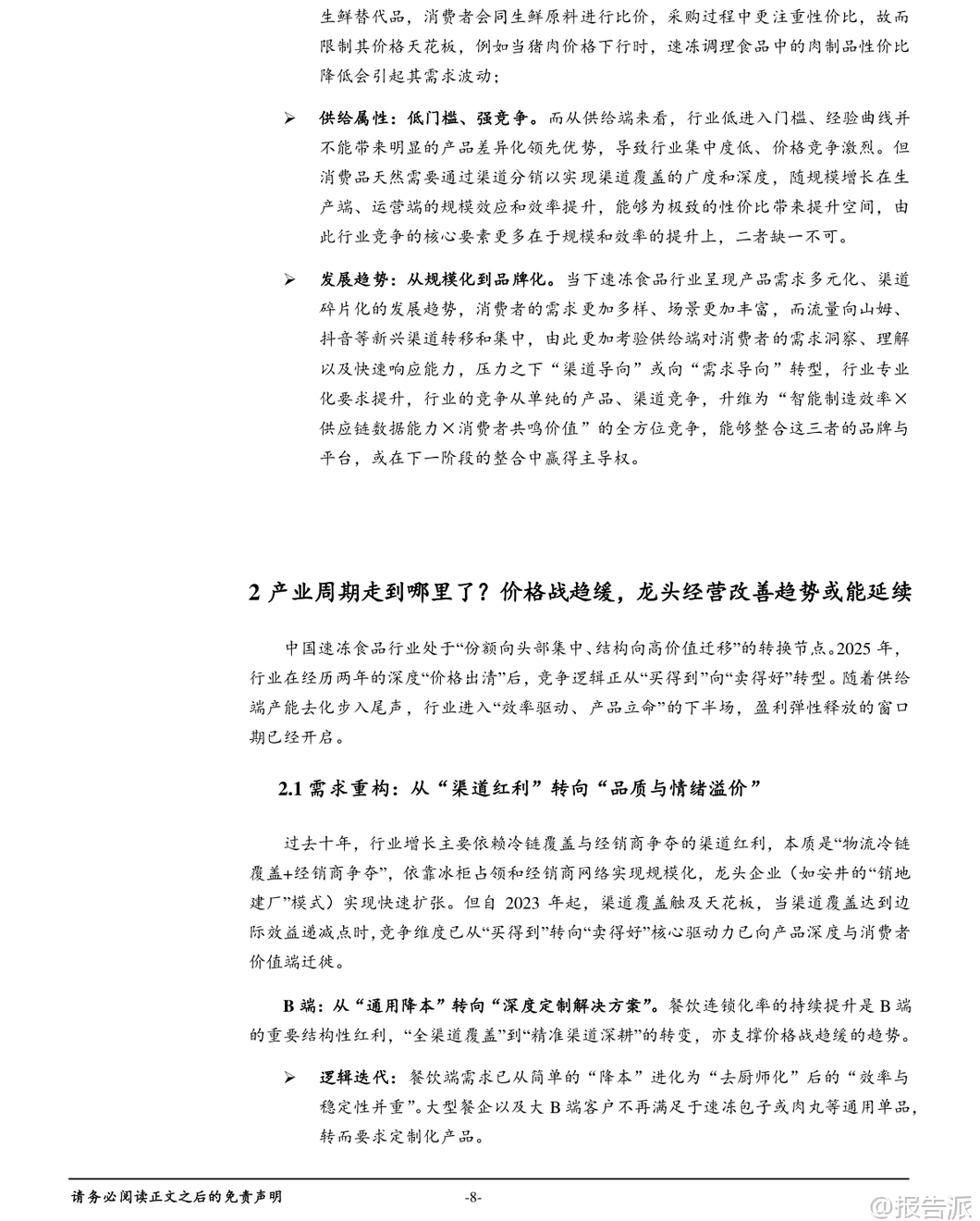

| 安井食品作为中国速冻食品行业的领军企业,正站在从“渠道驱动”向“产品与品牌驱动”转型的关键节点。 根据财信证券发布的深度研究报告,安井食品依托25年的行业深耕,已建立起以“规模+效率”为核心的竞争壁垒,并在当前行业由价格战转向价值竞争的周期中,展现出盈利修复与长期成长的双重潜力。 从行业层面看,我国速冻食品市场虽短期受消费环境影响增速放缓,但长期渗透空间广阔。 2024年行业规模达2212亿元,CAGR为11.8%,但人均消费量仅10公斤,远低于美国(62.2公斤)、日本(25.3公斤)等成熟市场,B端餐饮降本提效和C端家庭便捷化需求构成核心增长逻辑。 目前行业呈现“一超多强”格局,安井市占率达6.6%,为第二名两倍,在速冻调理和速冻菜肴领域均排名第一。 然而整体CR5仅为15.0%,集中度提升空间巨大。 从美日经验看,集中度提升最终体现为头部企业在产品矩阵、供应链协同与品牌力上的全面领先。 产业周期方面,行业已告别过去十年依赖冷链覆盖与经销商争夺的“跑马圈地”时代。 自2023年起,渠道红利见顶,竞争维度从“买得到”转向“卖得好”。 B端客户需求从通用降本升级为“深度定制解决方案”,C端则从追求性价比转向注重“质价比”与“还原度”。 2025年,行业供给侧产能出清步入尾声,价格战趋缓信号明确。 头部企业如安井、三全的盈利能力自2025Q3起已现改善迹象,费用率企稳下行,标志着行业进入“效率驱动、产品立命”的下半场,估值有望迎来盈利与业绩双击。 安井食品的核心竞争力在于其构建的“产品、渠道、供应链”三位一体的正向循环。 产品上,公司实施“三路并进”战略,速冻调理制品(如锁鲜装)、速冻米面、速冻菜肴协同发展,打造了39个亿级大单品,其中4个超5亿元,爆品能力突出。 研发体系采用“总部研发中心+属地化研发+产学研合作”三级架构,支撑持续创新。 渠道上,坚持“大商为基、全渠发力”,拥有超2000家经销商,单商贡献收入行业领先,并积极拥抱特通、电商、新零售等新兴渠道,实现BC兼顾。 供应链上,全国布局12大生产基地,践行“销地产”模式,显著降低物流成本,运输费用率从2015年3.8%降至2024年2.5%。 叠加数字化赋能(如SRM、WMS、TMS系统),运营效率持续提升,期间费用率低于同业,支撑净利率稳步改善。 展望未来,安井的增长引擎将从渠道扩张转向产品创新驱动。 速冻调理制品有望在“锁鲜装”系列带动下恢复量价齐升;速冻米面制品在价格战趋缓背景下,收入有望逐步回暖;速冻菜肴作为高增长赛道,凭借虾滑、小酥肉、烤肠等爆品,将持续拉动整体增速。 外延方面,公司审慎推进并购,2025年收购高端鳕鱼制品企业鼎味泰,补强高端品类与大B客户资源。 国际化布局加速,通过H股上市平台,计划在东南亚复制国内成功模式,在欧美则考虑并购当地品牌切入主流渠道。 财务预测显示,公司2025-2027年收入预计为156.7亿、168.2亿、179.4亿元,归母净利润为14.0亿、16.1亿、17.8亿元。 综合DCF与相对估值法,合理股价区间为96.43-101.69元/股,对应2026年PE 19.9-21.0倍,维持“买入”评级。 风险点包括消费需求不及预期、原材料价格波动及食品安全问题。 总体而言,安井食品正处于从规模优势向品牌价值跃迁的战略机遇期。 其强大的供应链效率、深厚的渠道掌控力以及日益增强的产品创新能力,使其不仅能在行业洗牌中胜出,更有望引领中国速冻食品行业走向高质量发展的新阶段。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-28-财信证券-财信证券-安井食品(603345)深度报告(一):以规模+效率为基,迈向品牌化道路 发布时间:2026年 出品方:财信证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

96人已阅读

3

2025年文科生AI编程研究报告

资讯

103人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

100人已阅读

5

2025年数据库行业技术趋势报告

资讯

97人已阅读

6

2025年生成式人工智能商业价值报告

资讯

97人已阅读

7

2025年体育领域政策汇编报告

资讯

93人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

121人已阅读

9

2025年电子元件供应链研究报告

资讯

111人已阅读

10

2024年Web3及金融科技研究报告

资讯

88人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1725人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1959人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1872人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1942人已阅读

6

光伏银浆产业链相对简单

技术工艺

1837人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1818人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1942人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1684人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1951人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21