报告派研读:2026年中国房地产市场深度报告

摘要: 在《2026中国房地产市场展望》报告中,世邦魏理仕研究部系统梳理了宏观经济与五大核心地产领域的运行趋势和未来走向。报告指出,中国经济正从规模扩张转向高质量发展,预计2026年GDP增速将达4.5%。出口展现强劲韧性 ...

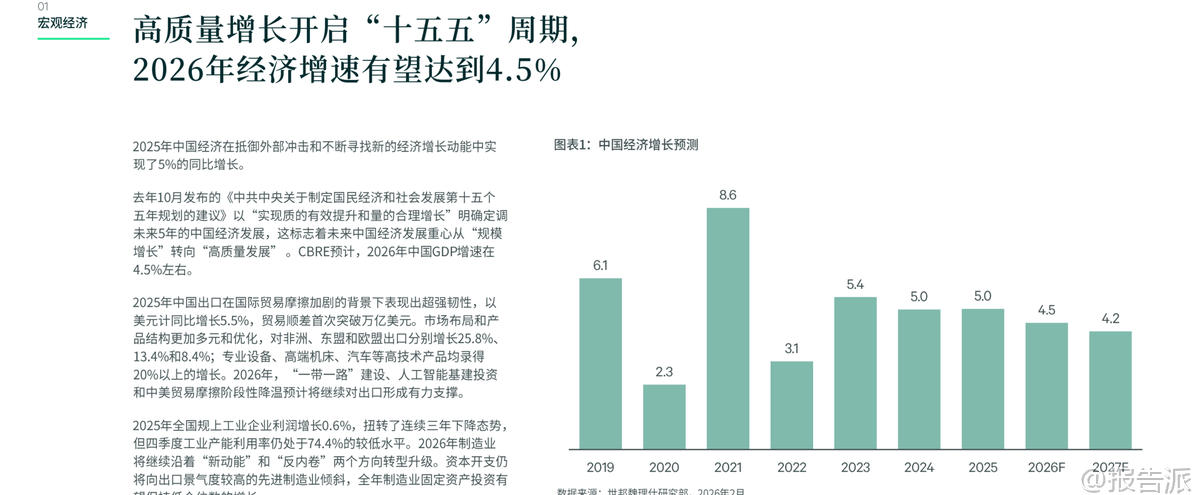

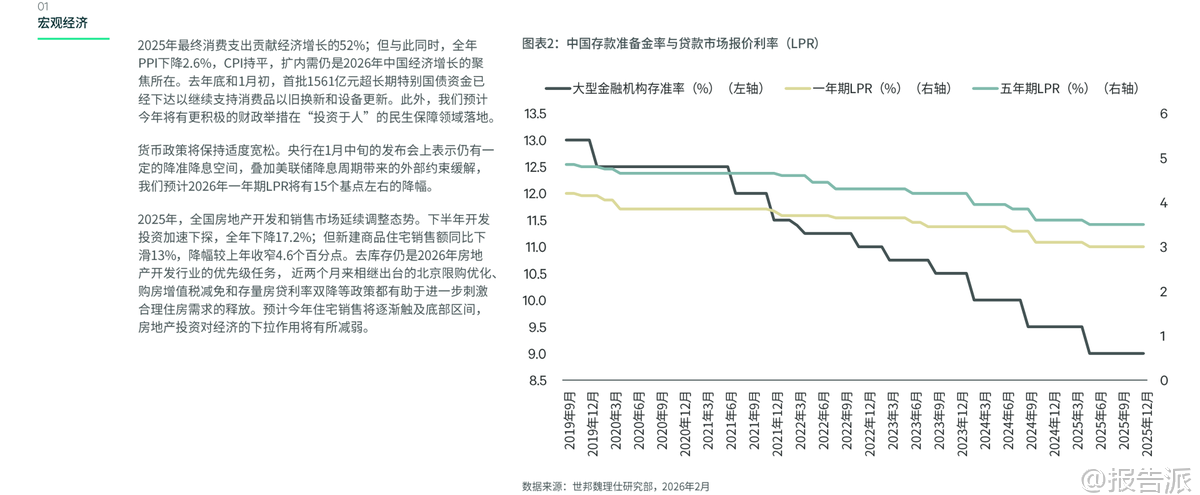

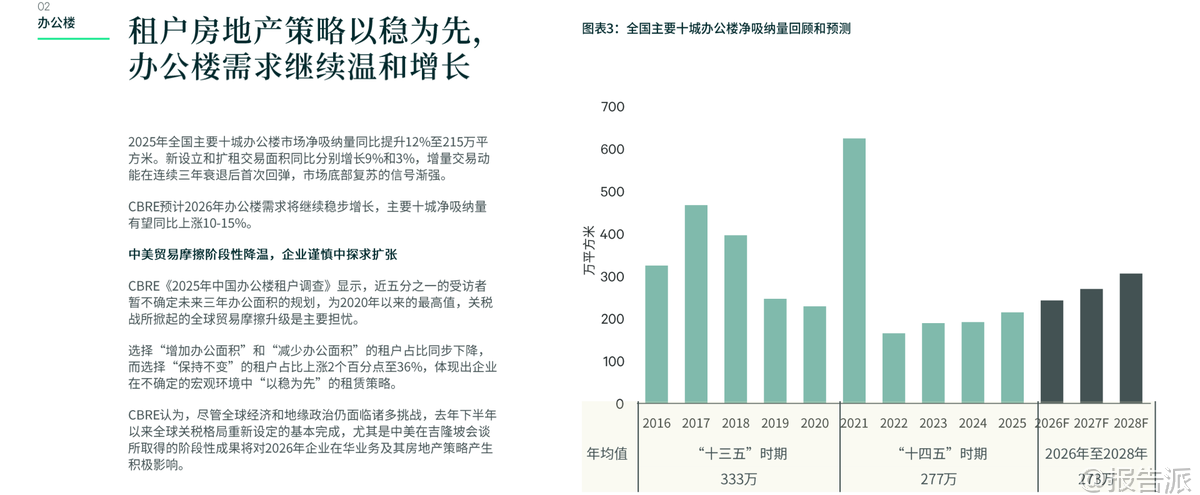

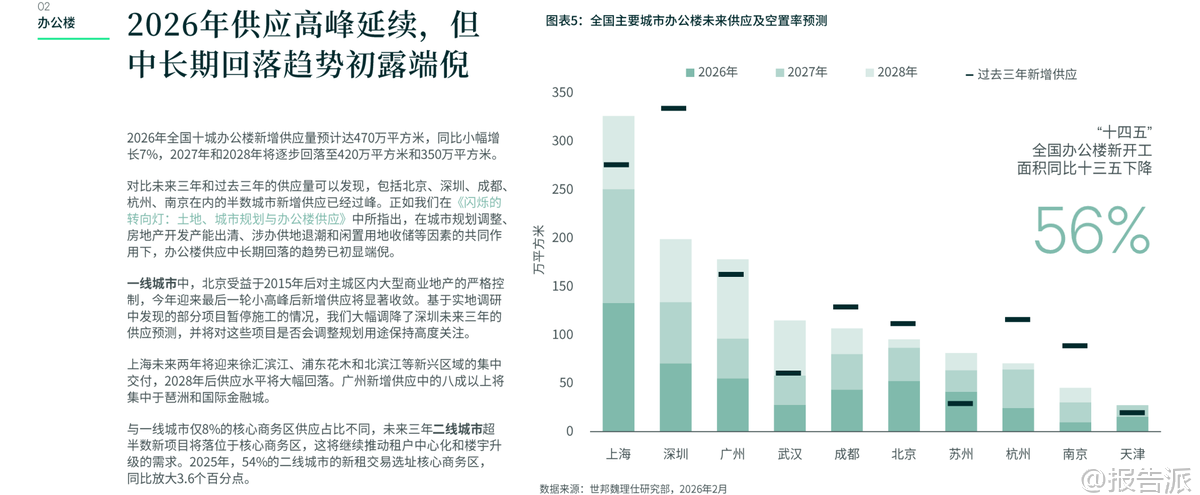

| 在《2026中国房地产市场展望》报告中,世邦魏理仕研究部系统梳理了宏观经济与五大核心地产领域的运行趋势和未来走向。 报告指出,中国经济正从规模扩张转向高质量发展,预计2026年GDP增速将达4.5%。 出口展现强劲韧性,对非东盟、非洲等市场出口大幅增长,高技术产品如汽车、高端机床成为新增长点。 “一带一路”建设、人工智能基建投资及中美贸易摩擦阶段性缓和将支撑外需。 制造业延续转型升级,先进制造领域资本开支保持增长,但整体工业产能利用率仍偏低。 消费对经济增长贡献率达52%,政策持续加码“以旧换新”和设备更新,超长期特别国债资金已下达,财政有望进一步向民生领域倾斜。 货币政策维持宽松,央行释放降准降息空间,预计一年期LPR将下调15个基点,五年期LPR亦有下行可能。 房地产开发投资延续调整,2025年同比下降17.2%,但住宅销售额降幅收窄至13%,市场去库存仍是主基调。 近期北京优化限购、增值税减免、存量房贷利率下调等政策有助于释放合理住房需求,预计2026年住宅销售将逐步触底,对经济的拖累效应减弱。 办公楼市场呈现底部复苏迹象。 2025年全国主要十城净吸纳量同比增长12%,新设与扩租交易动能回升。 科技(尤其是人工智能)、金融、消费服务是三大主力需求行业。 AI相关募资同比激增133%,推动科技企业持续扩张;资本市场活跃带动金融租赁需求;健身、医美、养生等新兴消费业态注册量达113万家,支撑“服务上楼”趋势。 2026年供应量预计达470万平方米,虽同比微增7%,但中长期看新开工面积已较“十三五”下降56%,供应过峰趋势显现。 北京、深圳、成都等城市新增供应已处下行通道。 短期内供大于求格局未改,预计2026年十城平均租金下滑8%左右,一线城市跌幅7%-10%,北京因供应收敛,租金降幅将收窄至5%以内。 “十五五”期间,楼宇老龄化加速,30年以上楼龄项目将超千万平方米,运营能力成为资产价值关键,改造应聚焦餐饮、停车、绿色健康等核心配套。 仓储物流市场在2025年录得历史性突破,高标仓净吸纳量近1400万平方米,创历史新高,受益于出口韧性和“以旧换新”内需拉动。 2026年供应预计小幅下降3.3%至880万平方米,但需求将回落约20%至800万平方米,主因跨境电商扩张放缓、自建仓分流及内需边际减弱。 全国平均空置率将降至17.9%,武汉、成都、重庆、青岛等中西部及华东城市空置率进入个位数。 租金走势分化明显,华东、华北多数城市租金跌幅收窄,武汉、重庆等地有望企稳回升,宁波因供不应求将加速增长。 华南则面临连续第二年供应井喷,空置率或升至19%,租金跌幅达7%-15%。 报告指出,当前市场处于第四库存周期末期,2026-2027年去化周期将围绕3年临界线运行,预计2028年中旬将进入第五上升周期,迎来租金反弹契机。 零售物业方面,2025年社零总额同比增长3.7%,2026年预计达4.0%-4.5%,消费渐进式复苏。 政策支持叠加“免签朋友圈”扩大,入境消费有望提升。 新兴消费主题如医美、宠物、户外运动、二次元企业注册量指数级增长,相关门店扩张迅猛。 传统消费中服装、化妆品出现底部回升,而餐饮品牌整合频繁。 居民服务类业态(美发、健身、养生)在购物中心新开店数量同比增长18%,占比仍有提升空间。 2026-2027年优质零售新增供应充裕,达439万和356万平方米,上海、广州、杭州等城市供应放量,老旧物业调改潮兴起。 招商竞争激烈,整体首层租金预计平均下滑1.5%,京沪核心区因品牌集聚和首店经济支撑,租金跌幅将收窄至1%以内,杭州、南京、成都则面临更大回调压力。 长期看,“银发经济”与“Z世代”将成为双驱动,老龄化推动健康养生消费升级,00后带动个性化、情绪化消费。 物业投资市场2025年交易额逆势增长12%至2547亿元,结构性机会突出。 投资者情绪仍谨慎但边际改善,内资净投资意向由负转正。 融资环境出现积极信号:并购贷和商办贷款成数提至七成,期限延长;REITs上市的现金流分派率要求下调,降低发行门槛。 多重因素推动资本化率高位企稳,无风险利率下行与REITs定价牵引力增强构成支撑。 工业物流蝉联最受青睐资产类型,高标仓市场租金已低于重置成本,进入周期性配置窗口,建议关注供需改善区域。 租赁住宅大宗交易创新高,抗周期属性与“私募+公募”退出路径明确,建议聚焦核心地段成熟项目或城市更新机会。 零售物业二八分化加剧,奥特莱斯与社区商业REITs收入复合增速远超社零,展现强防御性与增长确定性,成为优质标的。 办公楼随REITs试点开闸迎来新机遇,核心区位资产空置率低、租户粘性强,资本化率利差达280-300个基点,配置吸引力提升。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-03-05-世邦魏理仕-房地产行业年度报告:2026中国房地产市场展望 发布时间:2026年 出品方:世邦魏理仕 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21