报告派研读:2026年煤炭行业深度报告

摘要: 在当前“反内卷”政策背景下,煤炭行业的投资逻辑正在发生深刻变化。传统估值方法如现金流折现(DCF)和重置成本定价已难以全面反映煤炭企业的内在价值。东方证券最新发布的《期权视角看待煤炭股的投资价值》深度报 ...

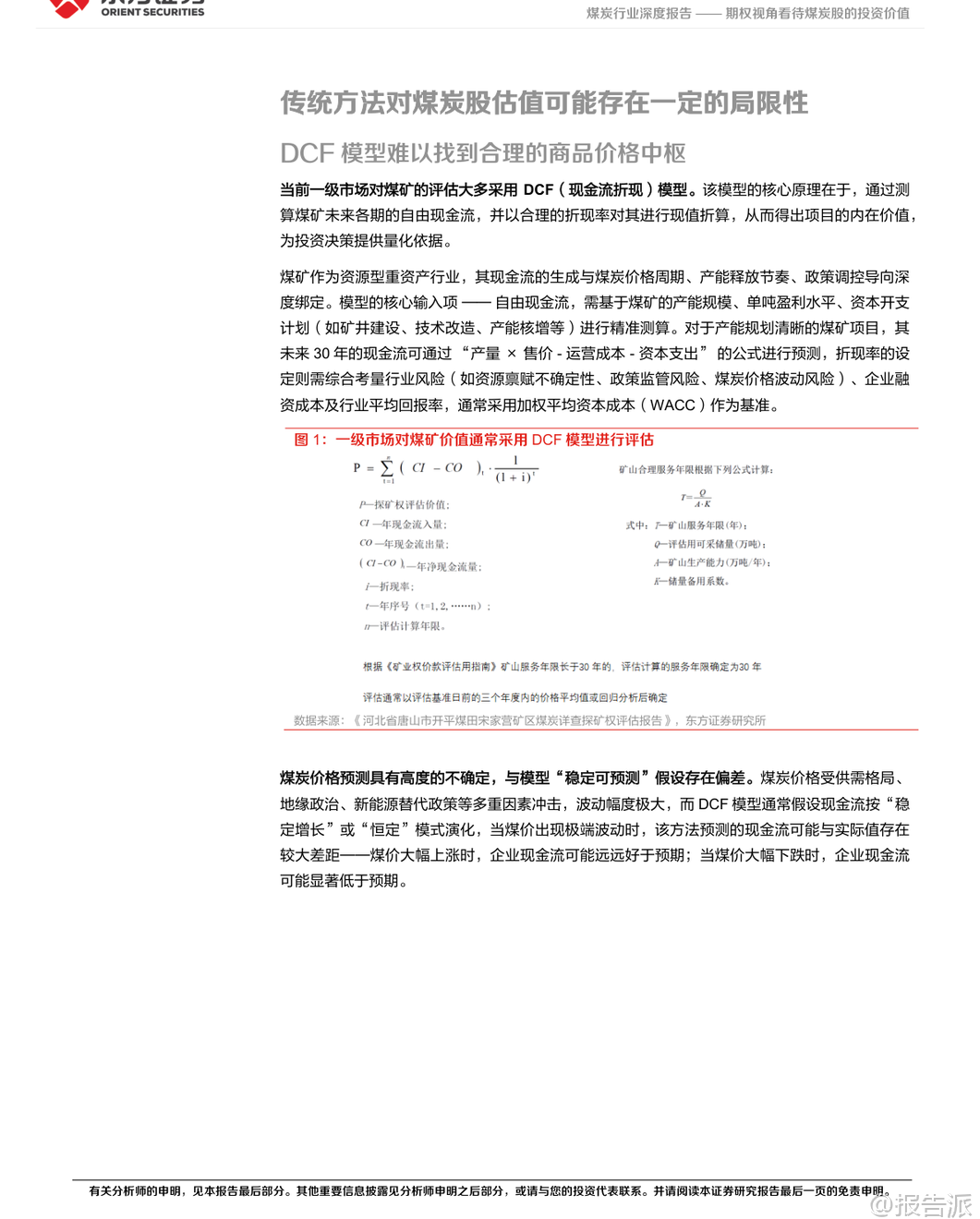

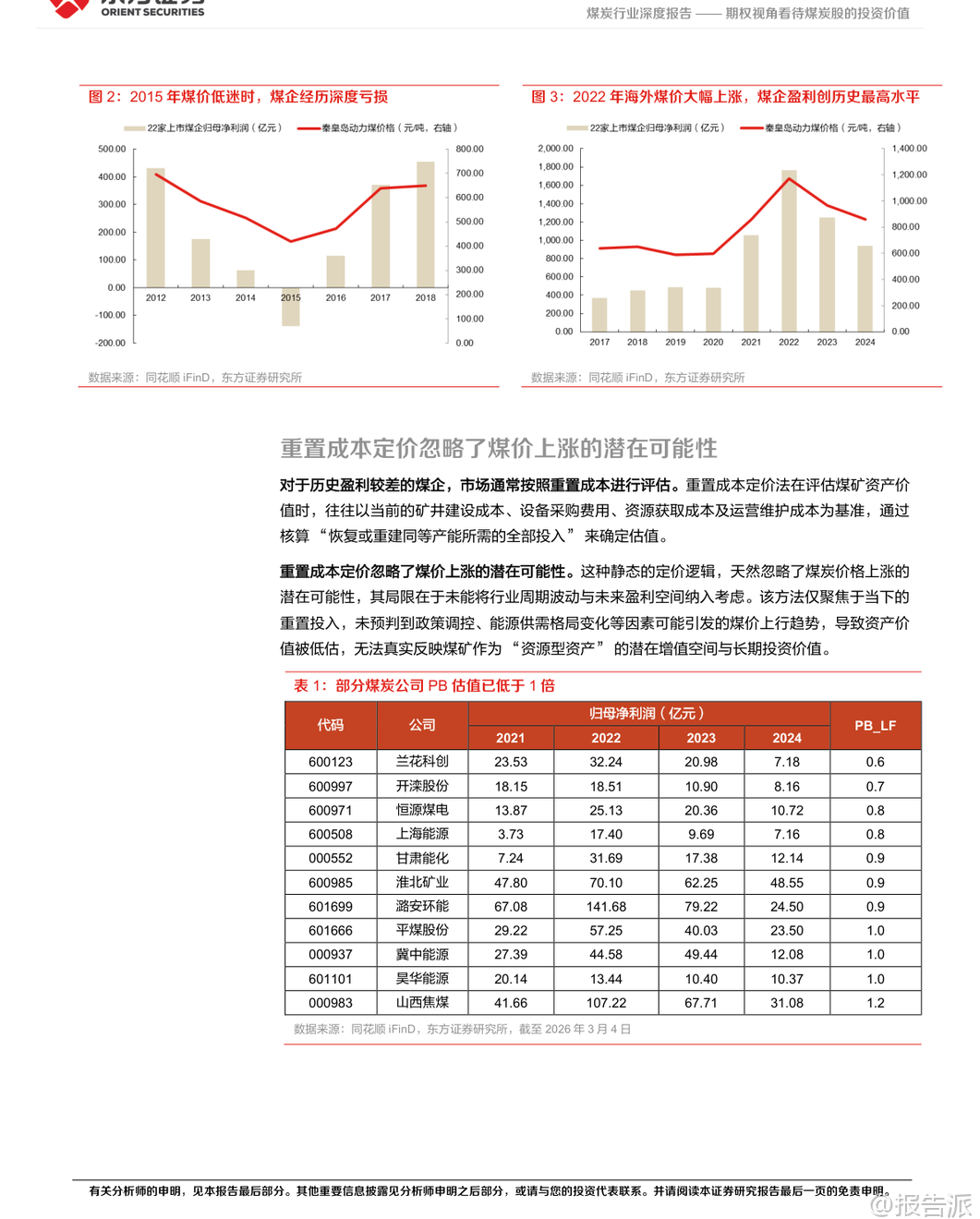

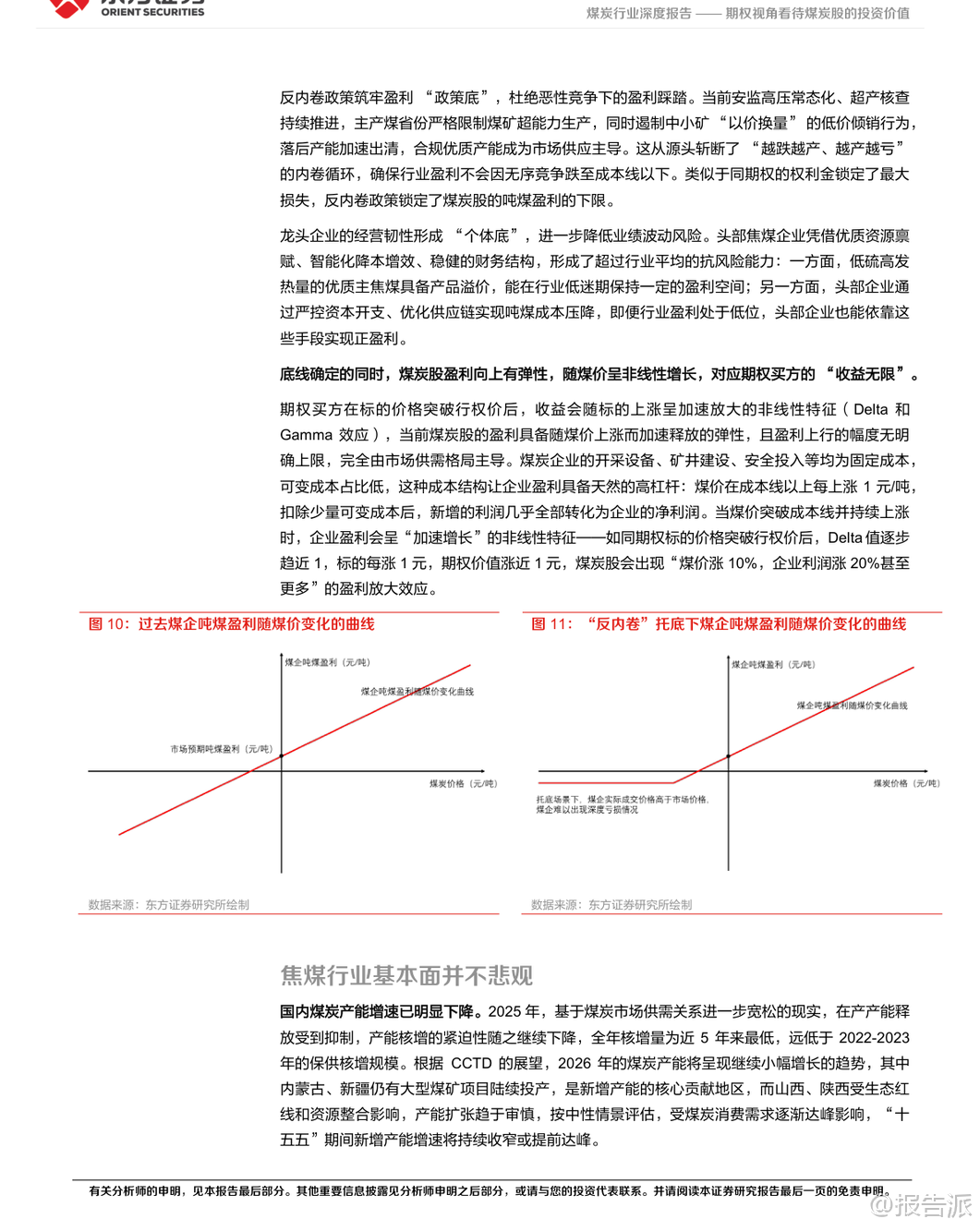

| 在当前“反内卷”政策背景下,煤炭行业的投资逻辑正在发生深刻变化。 传统估值方法如现金流折现(DCF)和重置成本定价已难以全面反映煤炭企业的内在价值。 东方证券最新发布的《期权视角看待煤炭股的投资价值》深度报告指出,煤炭企业盈利呈现出“下有底、上有弹性”的新特征,建议以金融期权的视角重新审视其投资价值。 传统DCF模型依赖对煤价中枢的预测,但煤炭价格波动剧烈,使得未来现金流难以稳定预估。 例如2015年煤价低迷时,煤企普遍亏损;而2022年海外煤价飙升,企业又创下历史盈利高点。 这种极端周期性导致DCF估值容易失真。 另一方面,对于微利或亏损企业采用的重置成本法,则完全忽略了煤价上涨带来的潜在收益空间,无法体现资源型资产的成长属性。 真正驱动此次估值范式转变的核心是“反内卷”政策的落地。 自2025年7月起,国家明确提出整治低价无序竞争,多地煤矿开工率明显下滑。 这一政策有效构筑了煤价的“政策底”——通过限制产能释放、控制进口等方式防止价格过度下跌,避免企业陷入深度亏损。 然而,当供需紧张推动煤价上行时,由于安全生产红线的存在,短期内大幅增产难度大,导致煤价上限难控。 典型的如2022年动力煤价格曾长期运行于合理区间之上,充分体现了“保供”与“安全”之间的平衡难题。 在此背景下,煤炭企业的盈利模式与买入看涨期权高度相似:向下最大损失有限(即吨煤亏损被锁定在一定范围内),而向上则具备显著弹性。 一旦煤价突破成本线,得益于较低的可变成本占比,利润将呈非线性加速增长,形成“煤价涨10%,利润涨20%”的放大效应。 这正是期权中Delta和Gamma效应的现实映射。 为量化这一价值,报告引入亚式看涨期权模型进行测算。 以一家年产1000万吨焦煤的企业为例,在传统DCF框架下,假设吨煤净利100元、折现率10%,对应市值100亿元(PE 10倍)。 但从期权视角看,考虑到煤价波动率(约40%)、底部保护(吨亏不超过10元)等因素,运用Black-Scholes公式调整后计算出吨煤净利润期望值升至147元/吨,企业合理市值达147亿元(PE接近15倍),显著高于传统估值。 该模型的普适性更强,尤其适用于当前部分尚未盈利的焦煤企业。 即使当下吨煤利润为零,在期权框架下仍可通过波动率和底部保护机制评估其隐含价值。 敏感性分析显示,波动率越高、时间维度越长,期权价值越大,进一步凸显焦煤相较动力煤更高的估值溢价空间。 基于此,报告重点推荐焦煤板块龙头企业。 淮北矿业坐拥安徽优质主焦煤资源,产业链一体化优势明显,信湖煤矿复产与陶忽图项目投产将带来显著增量。 平煤股份作为河南低硫主焦煤龙头,盈利弹性突出,新疆新矿布局打开成长空间。 山西焦煤资源禀赋优越,剩余可采年限超139年,集团资产注入预期强烈。 潞安环能聚焦高炉喷吹煤领域,长协比例低使其更充分享受煤价上涨红利,未来资产注入和探矿权开发潜力巨大。 当然,该估值模型也面临多重风险:一是煤价实际波动若低于预期,将直接影响期权价值;二是“反内卷”政策执行力度不及预期,可能导致价格跌破底部支撑;三是企业管理不善造成成本失控;四是模型本身基于一系列假设,外部环境变化可能影响测算结果。 总体而言,该报告提供了一个极具创新性的分析框架。 它不再将煤炭企业视为单纯的周期股,而是赋予其“资源+期权”的复合属性。 在能源安全战略和产业政策托底下,焦煤企业正从“高波动、深亏损”的旧周期宿命中走出,转变为“底线明确、弹性充足”的新型投资标的。 这一认知跃迁或将重塑市场对煤炭板块的估值体系,值得投资者重点关注。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:期权视角看待煤炭股的投资价值 发布时间:2026年 报告出品方:东方证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21