报告派研读:2026年速冻食品行业深度报告

摘要: 在2020年之后,我国速冻食品行业经历了明显的市场洗牌,消费环境、渠道布局与供应链体系均发生深刻变革。东兴证券最新发布的《以日鉴中,把握速冻行业新周期下投资机遇》指出,当前速冻行业已逐步触底,有望伴随经济 ...

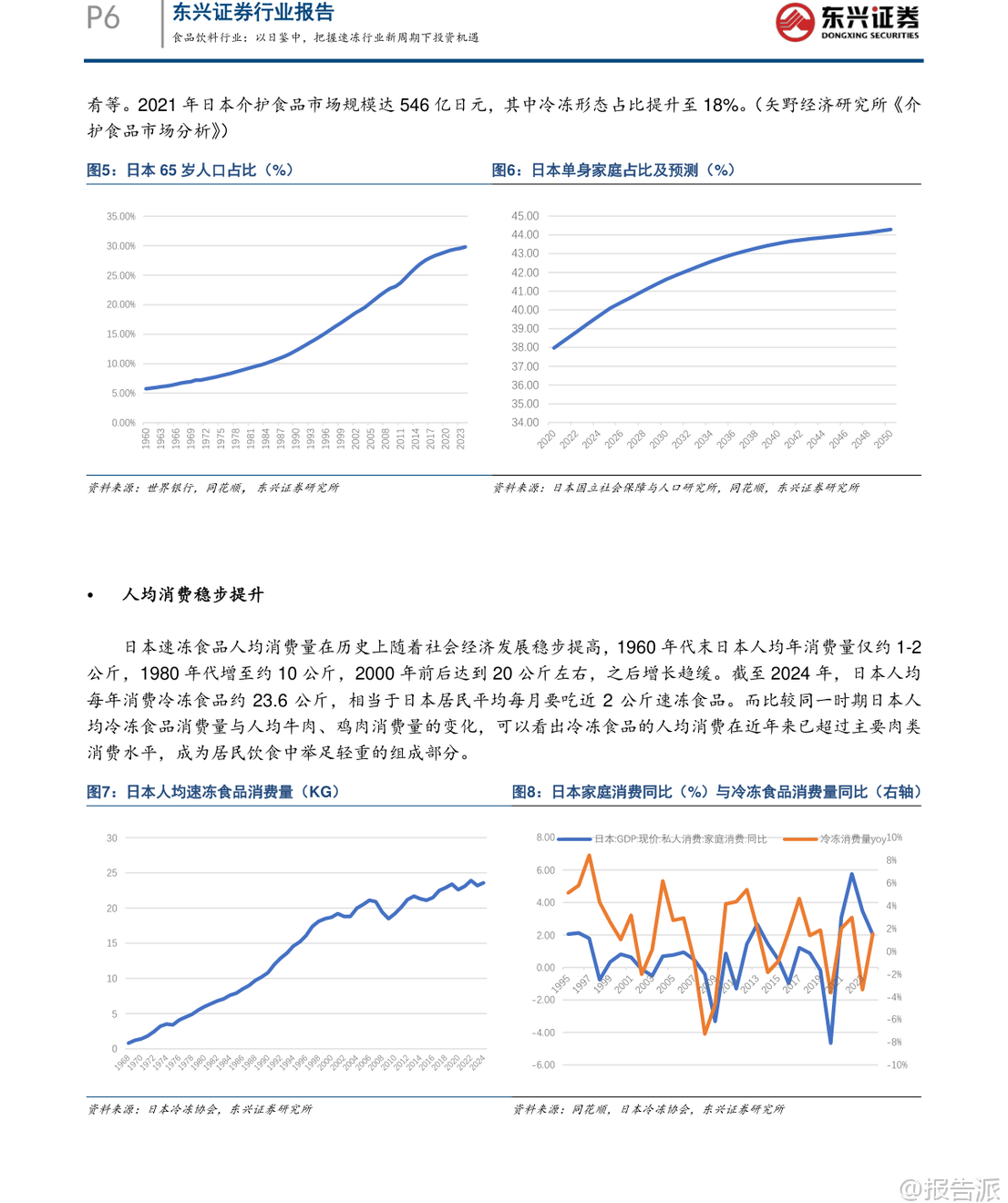

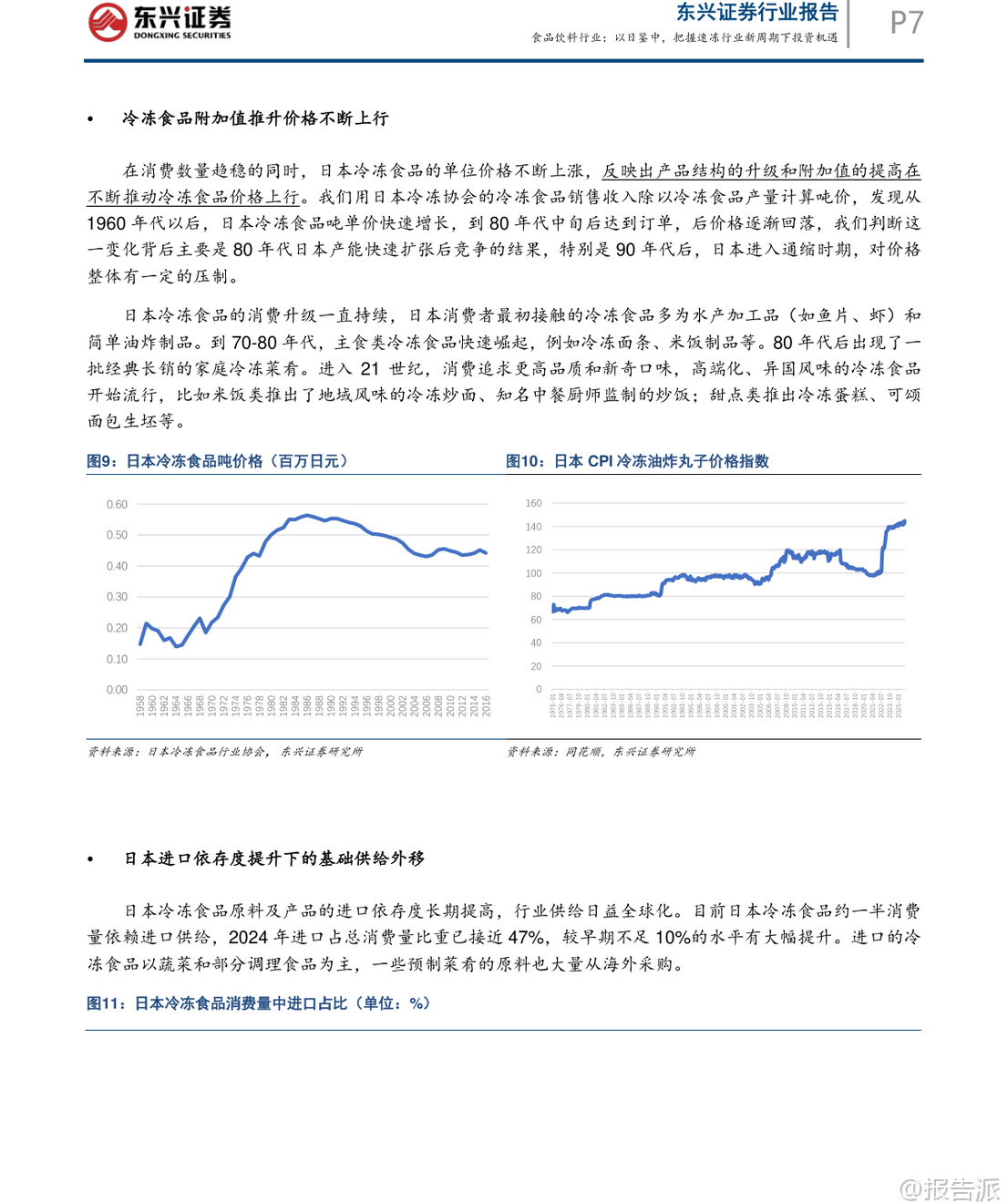

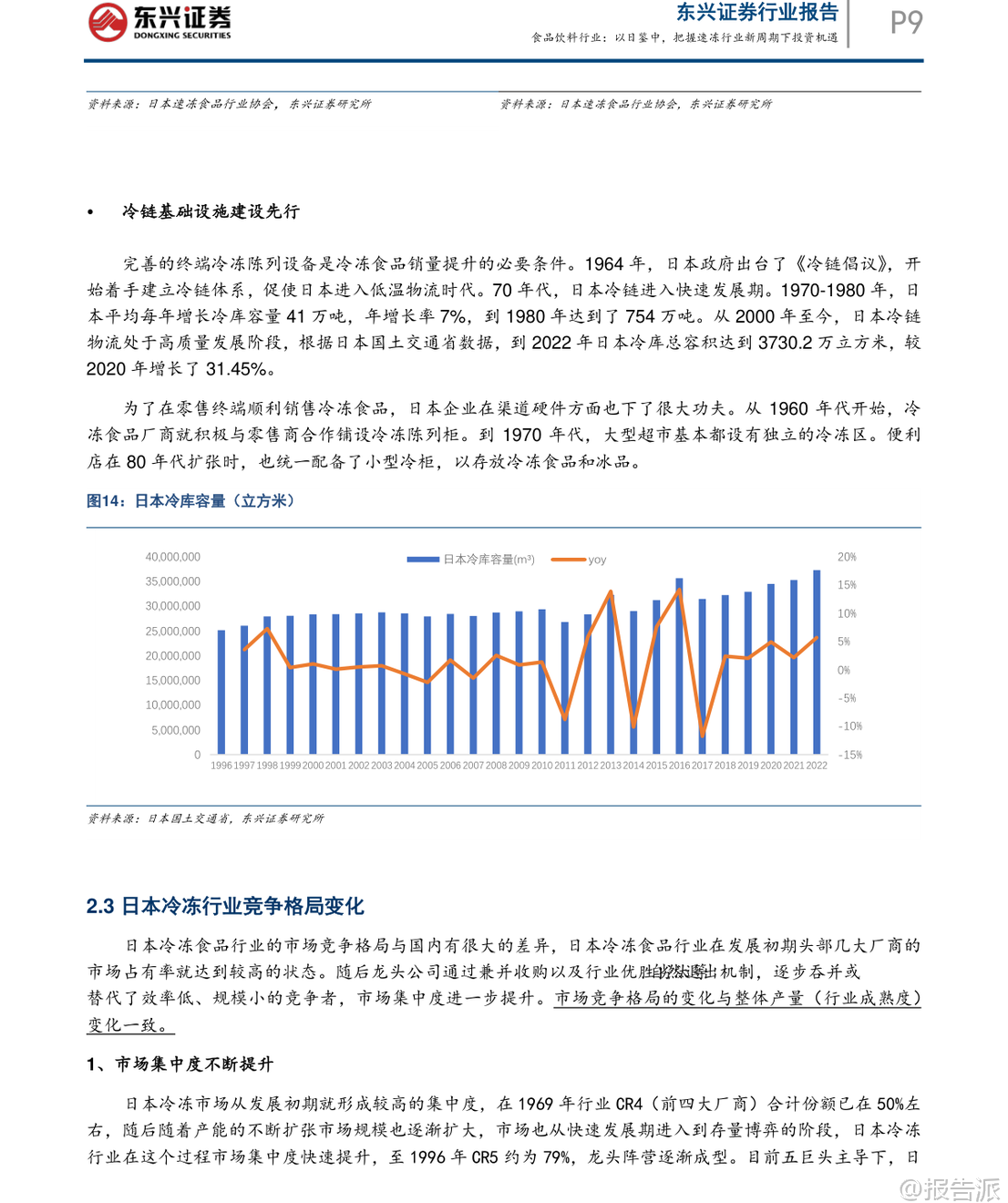

| 在2020年之后,我国速冻食品行业经历了明显的市场洗牌,消费环境、渠道布局与供应链体系均发生深刻变革。 东兴证券最新发布的《以日鉴中,把握速冻行业新周期下投资机遇》指出,当前速冻行业已逐步触底,有望伴随经济复苏开启新一轮增长周期。 本报告通过系统梳理日本速冻食品行业自1950年代以来的发展路径,提炼出对当前中国市场的关键启示,并对未来趋势作出前瞻性判断。 日本速冻行业的发展历程可划分为五个阶段:萌芽初创期(1920–1945)、战后重建期(1945–1960)、黄金成长期(1960–1990)、存量博弈期(1990–2010)以及转型升级期(2010至今)。 其核心发展特征在于:冷链基础设施先行、渠道由B端向C端延伸、产品从初级农水产品向高附加值调理食品升级,并能快速响应社会结构变化。 尤其值得注意的是,日本冷冻食品产量与人口及GDP走势高度同步,人均消费量稳步提升至23.6公斤/年,且单位价格持续上行,反映出显著的消费升级趋势。 此外,日本冷冻食品进口依存度已达47%,基础供给日益全球化。 在竞争格局方面,行业集中度持续提升,CR5达79.13%,形成“综合巨头+品类专家+渠道PB”的多层叠加结构。 对标日本经验,中国速冻食品行业正处于从快速扩张期向结构优化期过渡的关键节点。 目前中国人均消费量约10公斤,仅为日本同期水平的42%,成长空间巨大。 报告预测未来将呈现五大趋势:第一,B端预制菜渗透率将持续提升,成为行业核心驱动力。 随着餐饮连锁化率从2021年的19%升至2024年的23%,中央厨房+预制菜模式加速普及,预计2030年预制菜市场规模可达1.2万亿元。 第二,C端市场将加速向高品质、健康、便捷的调理食品升级,满足单身化、老龄化等新需求。 数据显示,2025年健康类速冻食品消费占比已升至48%,小包装、“一人食”产品需求旺盛。 第三,行业集中度将进一步提高。 当前CR5不足30%,远低于日本水平,但在成本压力与效率竞争下,中小企业加速退出,龙头企业通过规模化、品牌化与全产业链布局巩固优势。 第四,冷链物流加速下沉,县域市场潜力释放。 2025年中国冷库容量达2.67亿立方米,冷藏车保有量达58.54万辆,但县域冷链覆盖率仅25%,未来增长空间广阔。 第五,企业竞争将聚焦“B端供应链能力”与“C端产品创新能力”的综合实力比拼。 当前中国速冻行业仍存在产品结构单一、同质化严重等问题,米面制品占比高达53%,而复合菜肴类渗透率较低。 相比之下,日本家庭用冷冻食品占比已达50%,且品类丰富多样。 中国则走出“先C端起家、后B端爆发、最终双轮驱动”的独特路径。 安井食品、三全、千味央厨等企业正积极拓展B端业务,而传统C端品牌也在发力高端化与健康化创新。 投资策略上,报告重点推荐具备“双轮驱动”能力的企业。 安井食品凭借强大的B端渠道覆盖、持续的产品创新能力及全产业链把控力,被看好将在新一轮周期中维持龙头地位。 其他如千味央厨、巴比食品等也具备细分赛道竞争优势。 风险方面需关注宏观经济复苏不及预期、消费需求疲软及企业管理能力等潜在挑战。 总体来看,中国速冻食品行业正站在结构性爆发的前夜,借鉴日本成熟经验,结合本土化创新,有望在未来十年实现从“量增”到“质升”的跃迁。 对于投资者而言,把握行业集中度提升、预制菜渗透加速、冷链下沉与产品升级四大主线,将是捕捉长期价值的关键所在。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-10-东兴证券-东兴证券-食品饮料行业报告:以日鉴中,把握速冻行业新周期下投资机遇 发布时间:2026年 报告出品方:东兴证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21