报告派研读:2025~2026年商业火箭行业深度报告

摘要: 运载火箭是航天运输的核心工具,依靠自身携带的推进剂和发动机喷射工质产生反作用力,将卫星、飞船等有效载荷送入预定轨道。它可按能源(如化学、核、电)、运载能力(小型至重型)和级数(单级或多级)分类。从结构 ...

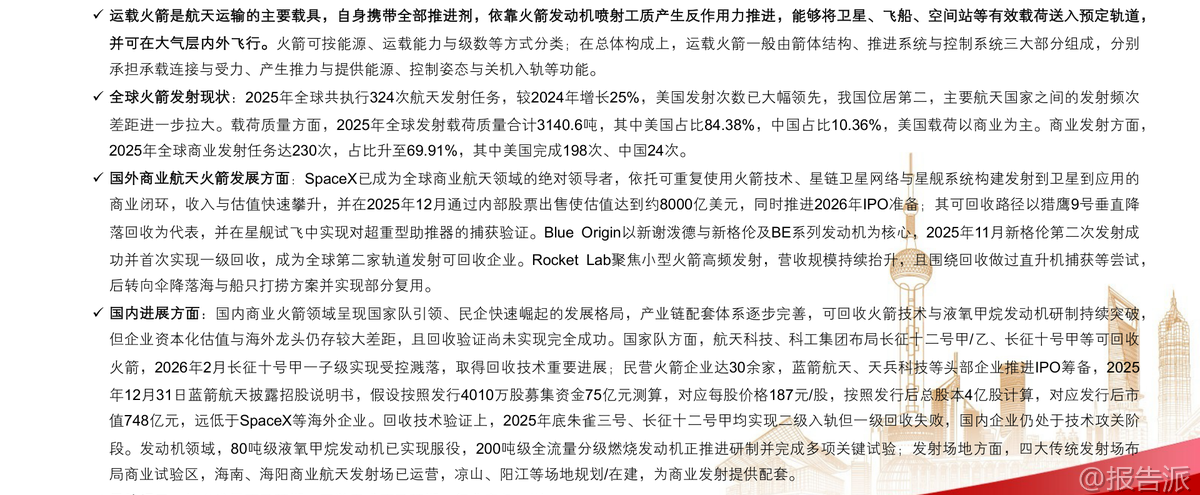

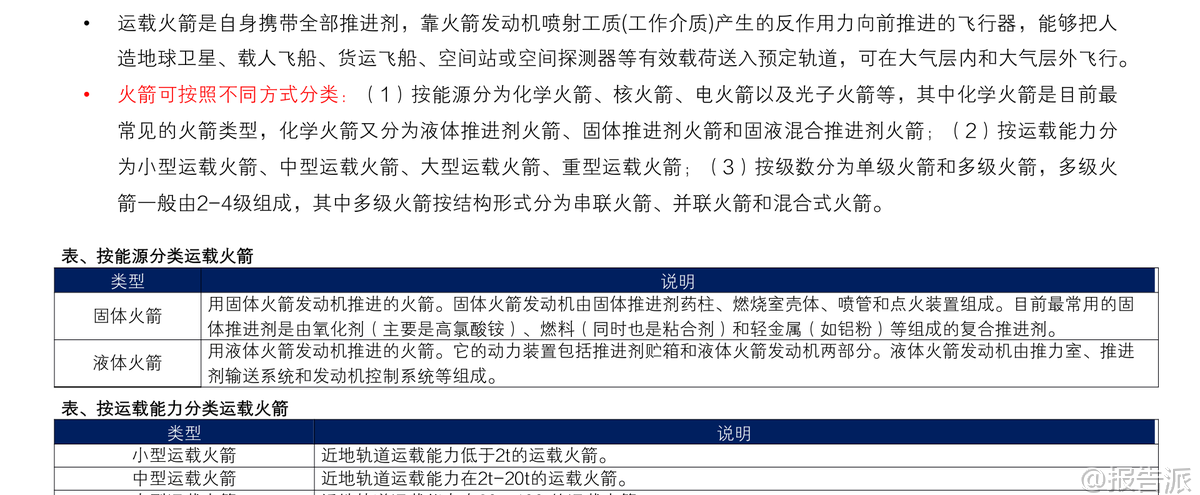

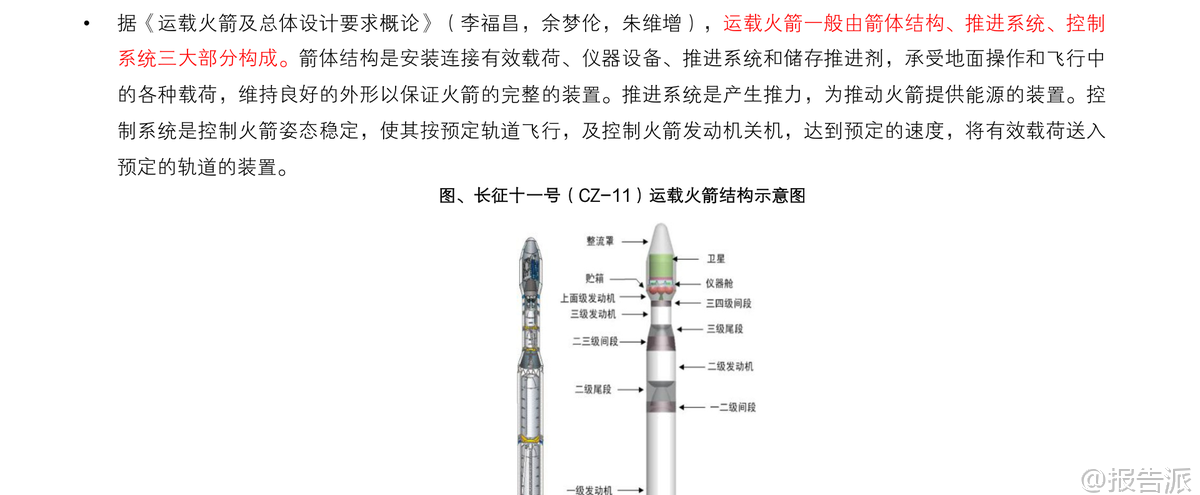

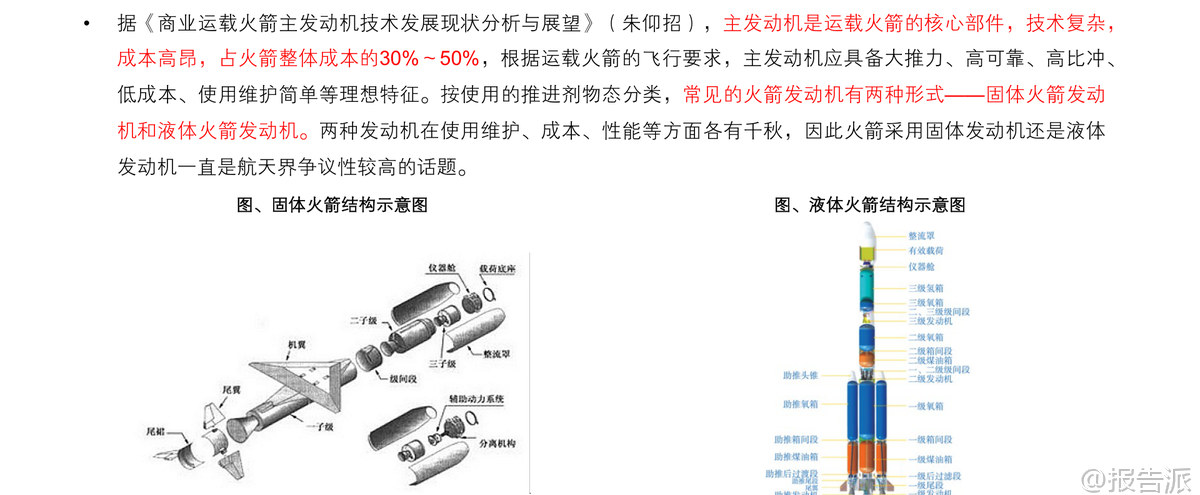

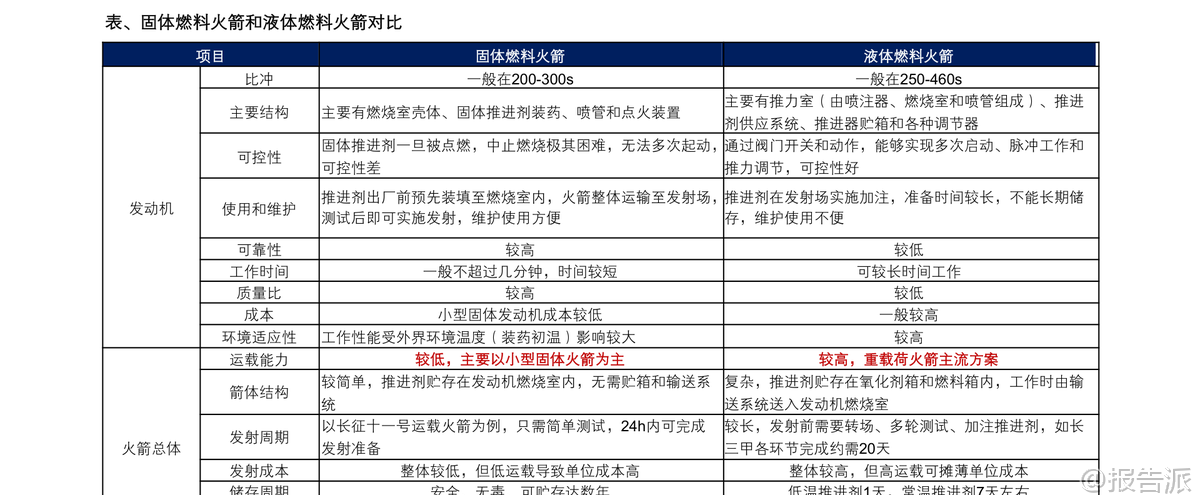

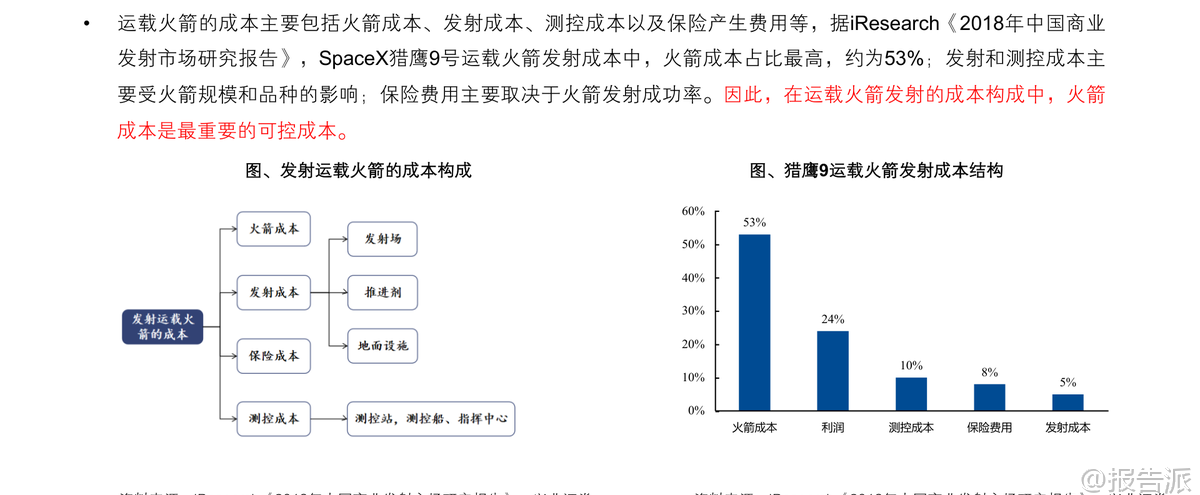

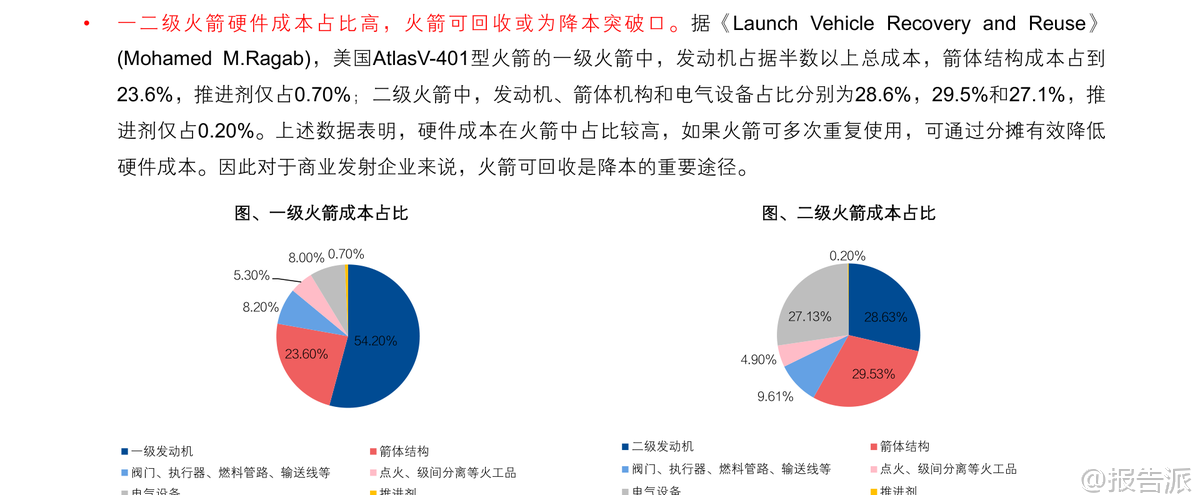

| 运载火箭是航天运输的核心工具,依靠自身携带的推进剂和发动机喷射工质产生反作用力,将卫星、飞船等有效载荷送入预定轨道。 它可按能源(如化学、核、电)、运载能力(小型至重型)和级数(单级或多级)分类。 从结构上看,运载火箭主要由箭体结构、推进系统和控制系统三大部分组成,分别承担承载连接、提供推力与能源、控制飞行姿态与入轨的关键功能。 其中,主发动机作为核心部件,成本占整箭30%-50%,其性能直接决定火箭的可靠性与经济性。 全球航天发射在2025年迎来爆发式增长,全年共执行324次任务,同比增长25%。 美国以绝对优势领先,发射次数遥遥领先于其他国家;中国位居第二,两国与其他国家间的差距进一步拉大。 值得关注的是,2025年全球发射总载荷达3140.6吨,美国占比高达84.38%,且以商业用途为主。 商业发射任务达到230次,占总数的69.91%,成为主流趋势。 美国完成198次商业发射,中国24次,显示出中美在商业航天领域的主导地位。 SpaceX无疑是全球商业航天的领头羊。 公司通过可重复使用火箭技术、星链卫星网络和星舰系统的深度融合,构建了“发射-卫星-应用”的完整商业闭环。 2024年收入已达131亿美元,预计2025年将增至155亿美元,其中星链贡献超半数。 更令人瞩目的是,SpaceX在2025年12月估值已达约8000亿美元,并正为2026年IPO做准备,目标估值或达1.5万亿美元。 其成功关键在于猎鹰9号的垂直回收技术,历经多次失败后实现一级火箭复用,最高复用次数达32次,显著降低发射成本。 新一代“星舰”采用“筷子夹火箭”的创新回收方式,省去着陆支腿,实现助推器原位回收与快速再发射,有望将复用周期缩短至数天甚至一天内。 支撑这一切的是其强大的猛禽系列发动机,尤其是采用全流量分级燃烧循环的液氧甲烷发动机,具备高比冲、高可靠性和易复用的优势。 Blue Origin稳步发展,新格伦火箭在2025年11月第二次发射中首次实现一级海上回收,成为全球第二家掌握轨道级火箭回收技术的企业。 Rocket Lab则专注于小型火箭高频发射,Electron火箭在美国发射频率排名第二。 尽管其直升机空中捕获回收尝试失败,但已转向伞降落海、船只打捞的方案并实现部分复用,同时营收持续增长,2025年达6.02亿美元,在手订单近18.5亿美元。 国内商业火箭领域呈现国家队引领、民企快速崛起的格局。 航天科技、科工两大集团主导技术研发,布局长征十二号甲/乙、长征十号甲等可回收型号。 2026年2月,长征十号甲一子级成功实现受控溅落,标志着我国在回收技术上取得重要进展。 民营方面,已有30多家企业,蓝箭航天、天兵科技等头部企业正筹备IPO。 蓝箭航天若按75亿元募资测算,发行后市值约748亿元,虽有突破,但仍远低于SpaceX等海外巨头。 在回收验证上,朱雀三号、长征十二号甲虽实现二级入轨,但一级回收均告失败,表明我国仍处于技术攻关阶段。 动力系统方面,80吨级液氧甲烷发动机已实现服役,YF-209、TQ-12等型号应用于多款火箭。 同时,对标SpaceX猛禽的全流量分级燃烧发动机正在研制中,航天科技集团的YF-215和蓝箭航天的“蓝焱”BF-20均已完成关键试验,未来有望大幅提升我国火箭的运载效率和可复用性。 发射场地建设也同步推进,海南、海阳商业发射场已投入运营,酒泉等地建立专属工位,为高密度发射提供保障。 然而,行业发展仍面临三大风险:一是技术突破不及预期,特别是回收成功率和发动机性能;二是下游需求依赖低轨星座组网,若部署放缓将影响订单;三是行业竞争加剧,数十家企业扎堆中大型液体火箭,可能导致同质化竞争和价格战,压缩利润空间。 总体来看,中国商业火箭正处于技术攻坚与产业化落地的关键窗口期,追赶之路任重道远。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-10-兴业证券-兴业证券-国防军工行业商业火箭:聚焦技术突破,加速商业落地 发布时间:2026年 报告出品方:兴业证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21