报告派研读:2026年基础化工行业深度报告

摘要: 在2026年初,随着春节后企业开工率回升与国际原油价格大幅上涨的双重推动下,中国基础化工行业迎来新一轮涨价潮。根据中信建投发布的行业动态报告,其所跟踪的154个化工品种中,周度环比涨价品类占比(即扩散指数) ...

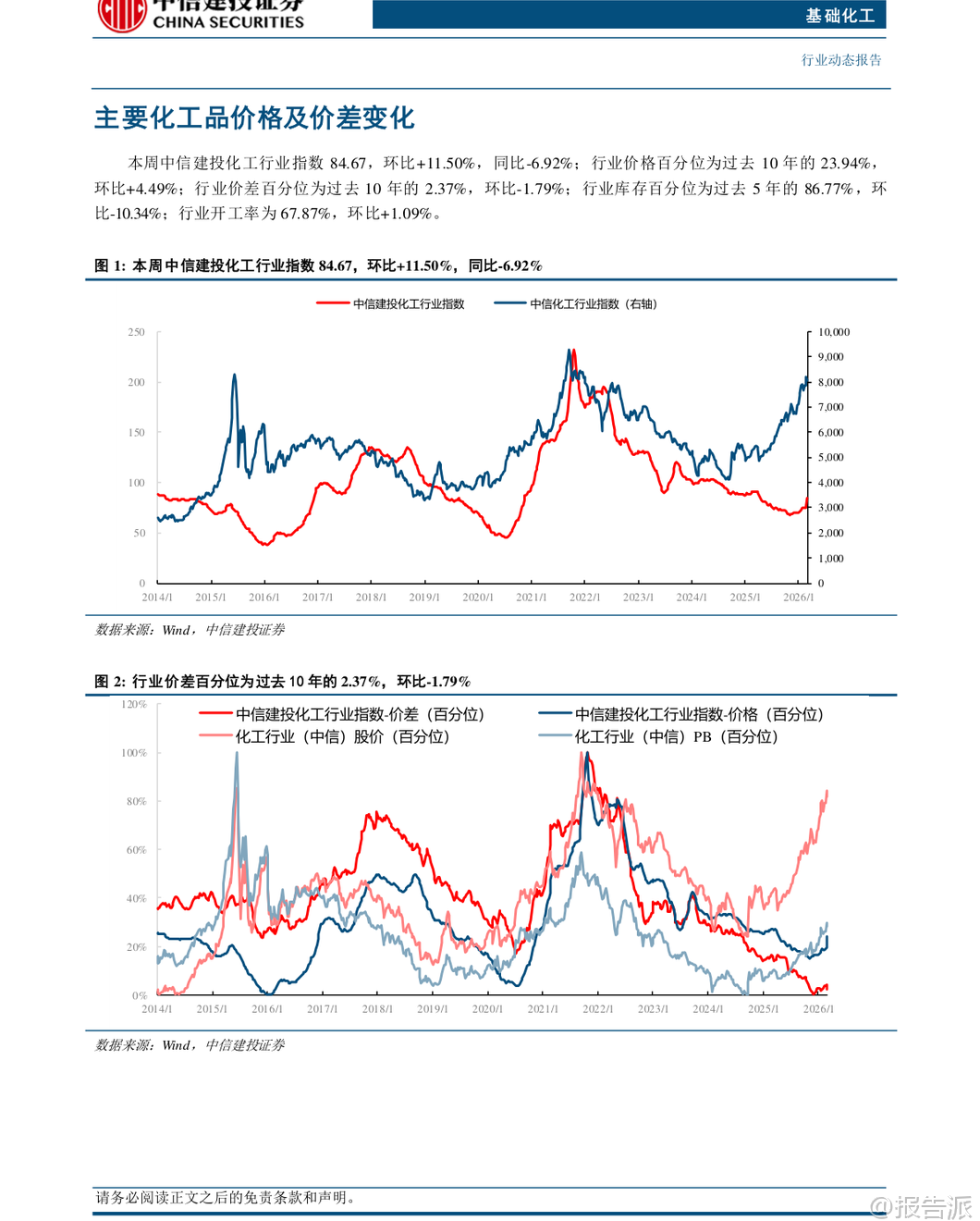

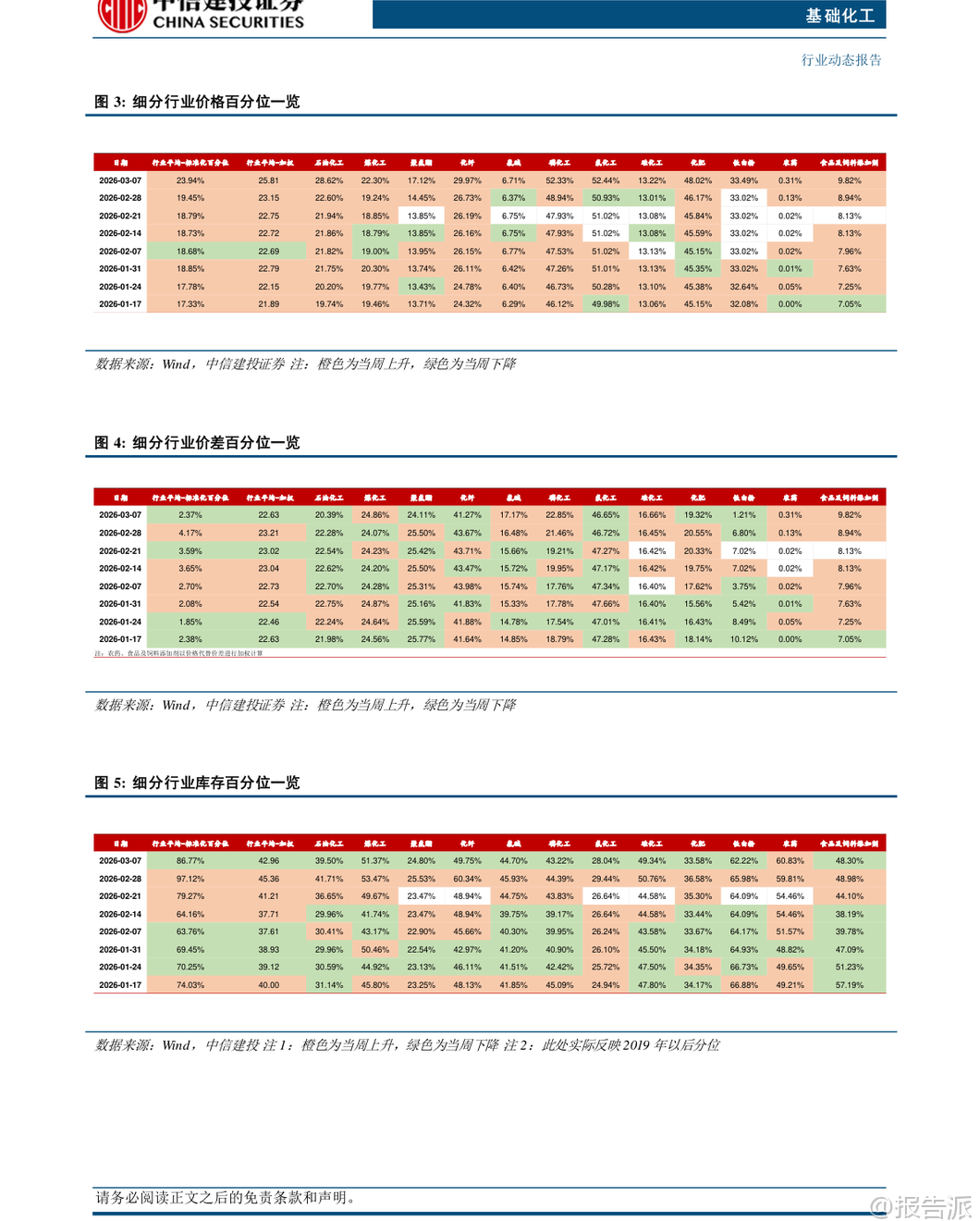

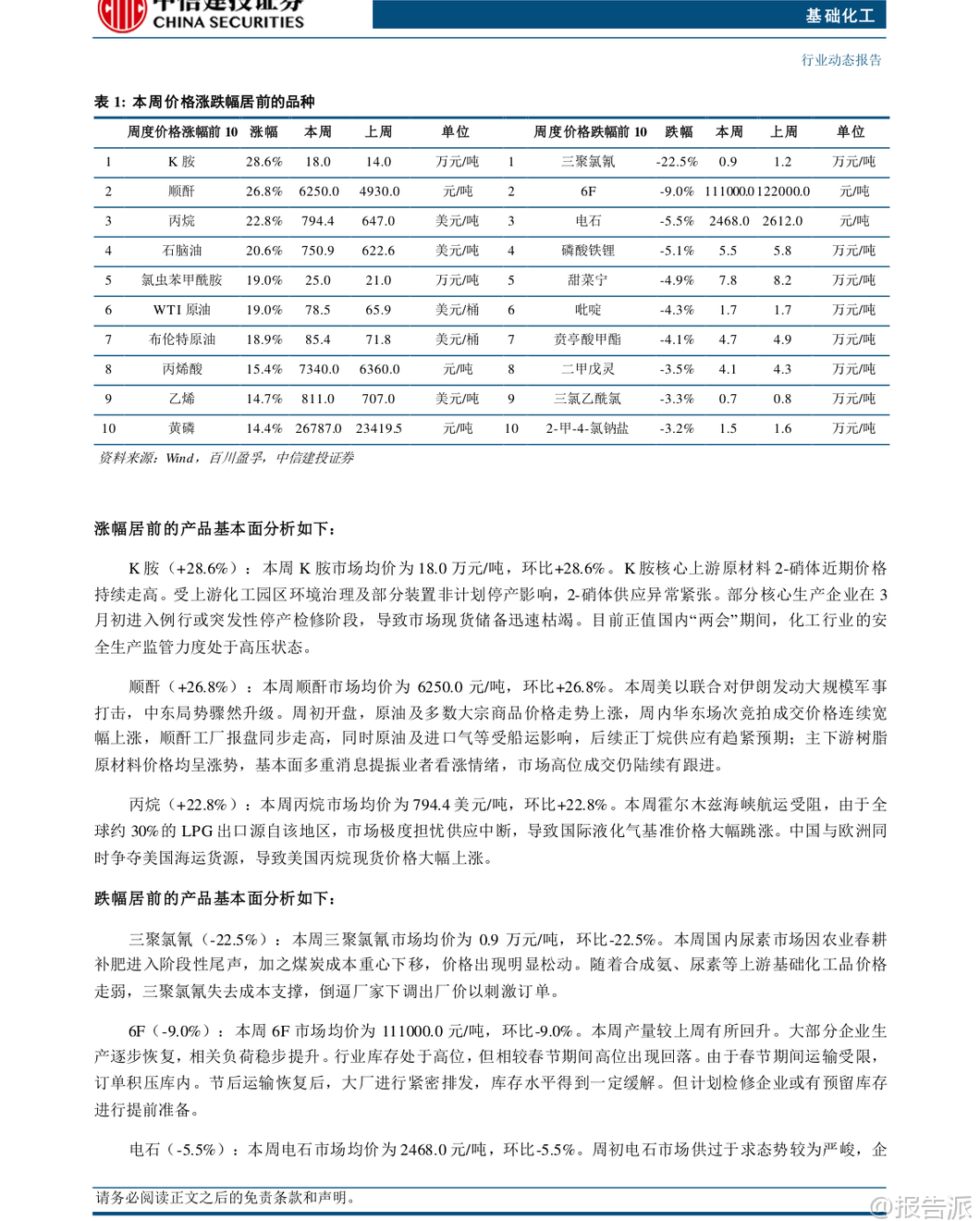

| 在2026年初,随着春节后企业开工率回升与国际原油价格大幅上涨的双重推动下,中国基础化工行业迎来新一轮涨价潮。 根据中信建投发布的行业动态报告,其所跟踪的154个化工品种中,周度环比涨价品类占比(即扩散指数)达到60.39%,为过去十年来仅次于2021年10月能耗双控时期的高点,显示出市场整体景气度显著提升。 本轮涨价的核心驱动力来自两大因素:一是地缘政治冲突引发的油价飙升。 美伊局势紧张导致霍尔木兹海峡航运受阻,全球约30%的LPG出口面临中断风险,直接推高丙烷、石脑油等能源相关产品价格;二是国内“两会”期间安全生产监管趋严叠加部分装置检修,造成如K胺、顺酐等关键中间体供应紧张,进一步加剧了产业链的价格传导效应。 具体来看,本周涨幅居前的品种包括K胺(+28.6%)、顺酐(+26.8%)、丙烷(+22.8%),而三聚氯氰(-22.5%)和6F(-9.0%)则因需求疲软或库存压力出现明显下跌。 从细分领域看,多个子行业呈现出供需格局改善的趋势。 大炼化板块受益于海外老旧产能退出和国内“减油增化”政策导向,正处于新周期起点,芳烃(如PX、PTA)和烯烃链有望迎来价差修复。 煤化工方面,在地缘风险背景下,“油—煤套利”逻辑凸显,以煤炭为原料的路线经济性优势放大,新疆作为未来能源腹地的战略地位被重估。 磷化工板块因美国将元素磷及草甘膦纳入国防关键物资,全球磷资源战略属性大幅提升,国内龙头企业有望在全球再定价中受益。 此外,染料、食品添加剂、农药等小品种同样表现亮眼,其成本支撑强劲且下游提价能力强,正逐步走向集中定价模式。 值得注意的是,行业资本开支已于2025年6月转负,预示着未来两年供需格局逆转的大方向确定性极高。 若PPI能在年中转正,则大品种由供需改善带来的盈利主升浪有望在下半年开启。 当前,氟、硅、磷三大细分赛道因其供给增量有限、需求边际向好以及政策支持明确,被机构视为具备高估值弹性的优选方向。 投资策略上,报告建议关注三条主线:一是“反内卷”逻辑下的优质龙头,如涤纶长丝行业的桐昆股份、新凤鸣,以及PTA-长丝一体化企业恒力石化、荣盛石化;二是具备能源保障价值的煤化工企业,如宝丰能源、华鲁恒升;三是受益于全球供应链重构的小品种涨价机会,涵盖维生素(新和成、浙江医药)、蛋氨酸(新和成)、染料(浙江龙盛)等领域。 同时,轮胎行业头部企业如赛轮轮胎、森麒麟凭借海外基地布局规避欧盟“双反”关税,也有望实现量利齐增。 总体而言,2026年的基础化工行业正处于“节后旺季+油价推升”的共振阶段,短期涨价趋势有望延续。 中期看,在“双碳”目标约束和资本开支放缓背景下,行业整体将从过去的产能扩张转向高质量发展,龙头企业凭借成本、技术与一体化优势将持续胜出。 投资者可重点把握供需格局逆转带来的结构性机会,优选具备强定价能力与成长潜力的优质标的。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-10-中信建投-基础化工行业:节后旺季+油价推升,化工品涨价潮来临 发布时间:2026年 报告出品方:中信建投 文档页数:62页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21