报告派研读:2025年银行业三季度监管数据深度报告

摘要: 2025年第三季度中国银行业监管数据显示,行业整体经营态势呈现“利润增速企稳、息差环比回稳、资产质量承压、资本充足率回落”的格局。在宏观经济复苏节奏放缓、利率环境持续低位运行的背景下,商业银行通过优化资产 ...

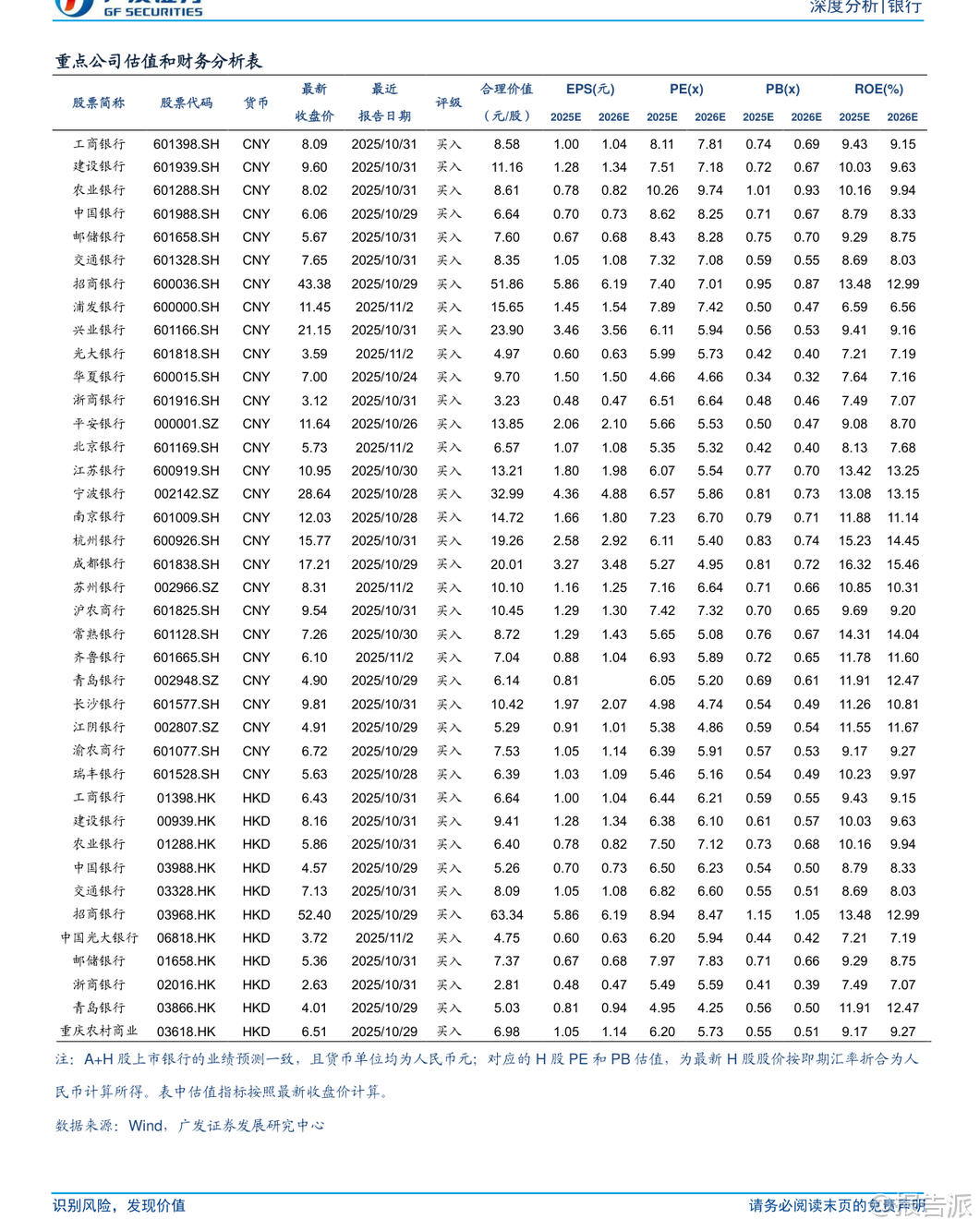

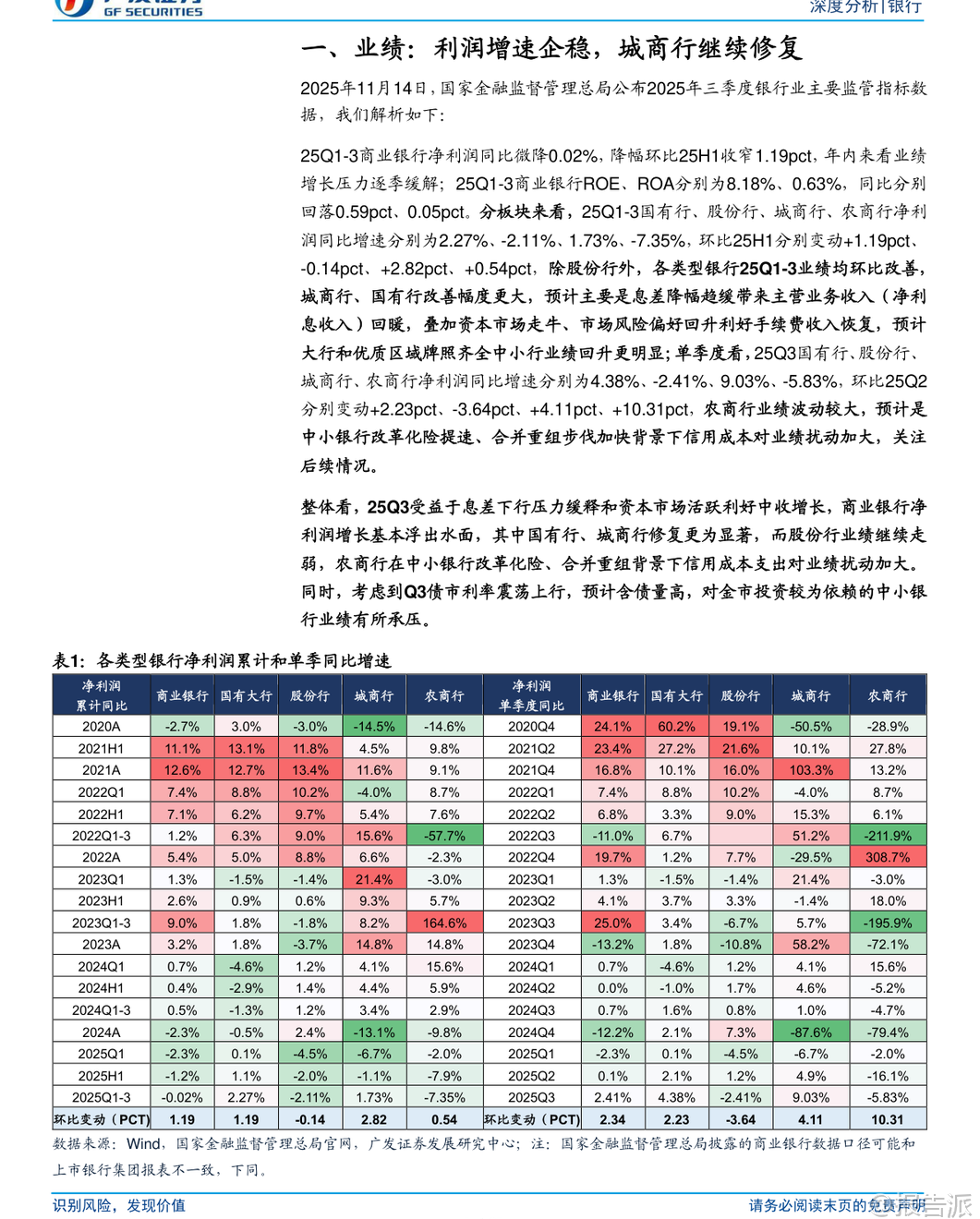

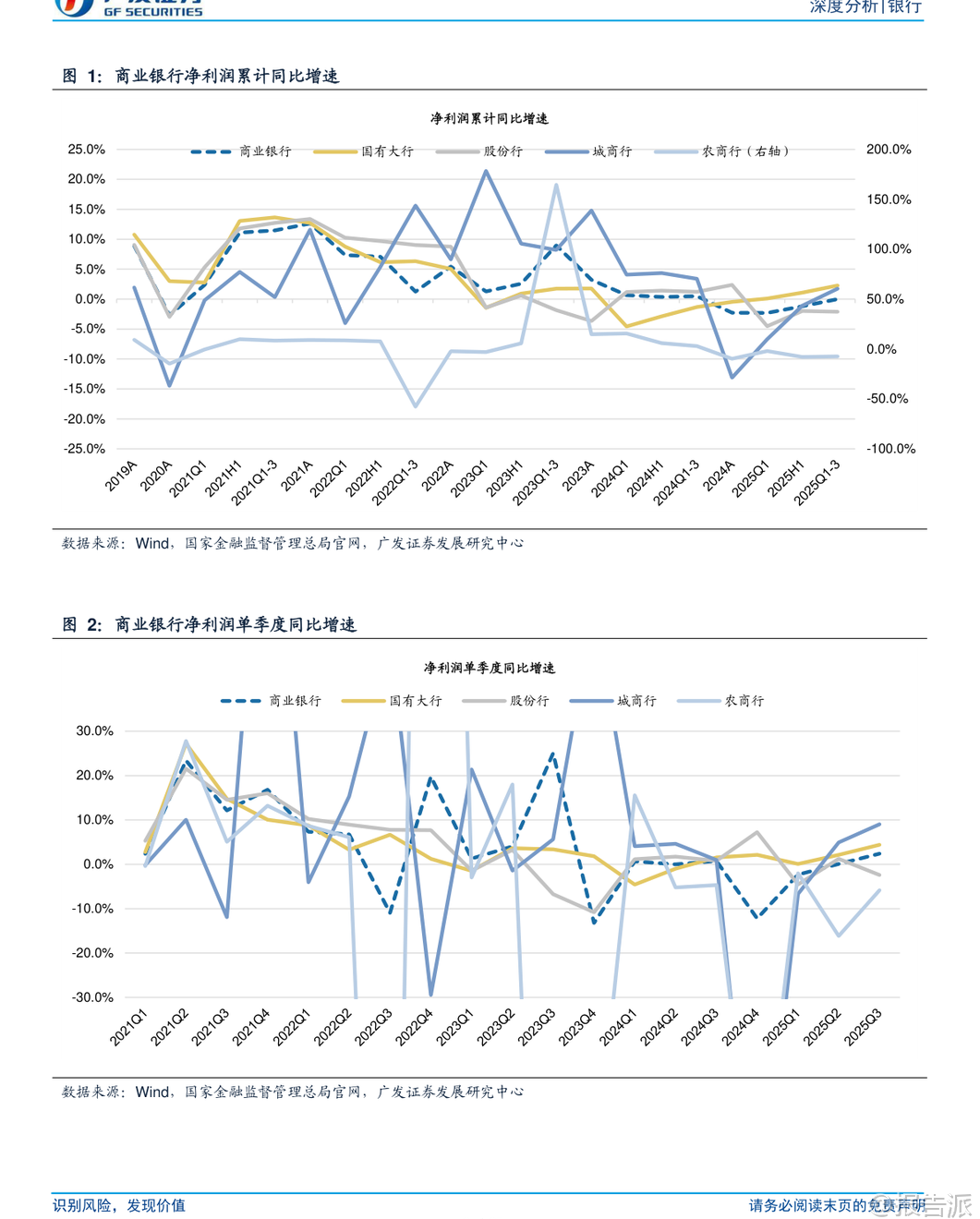

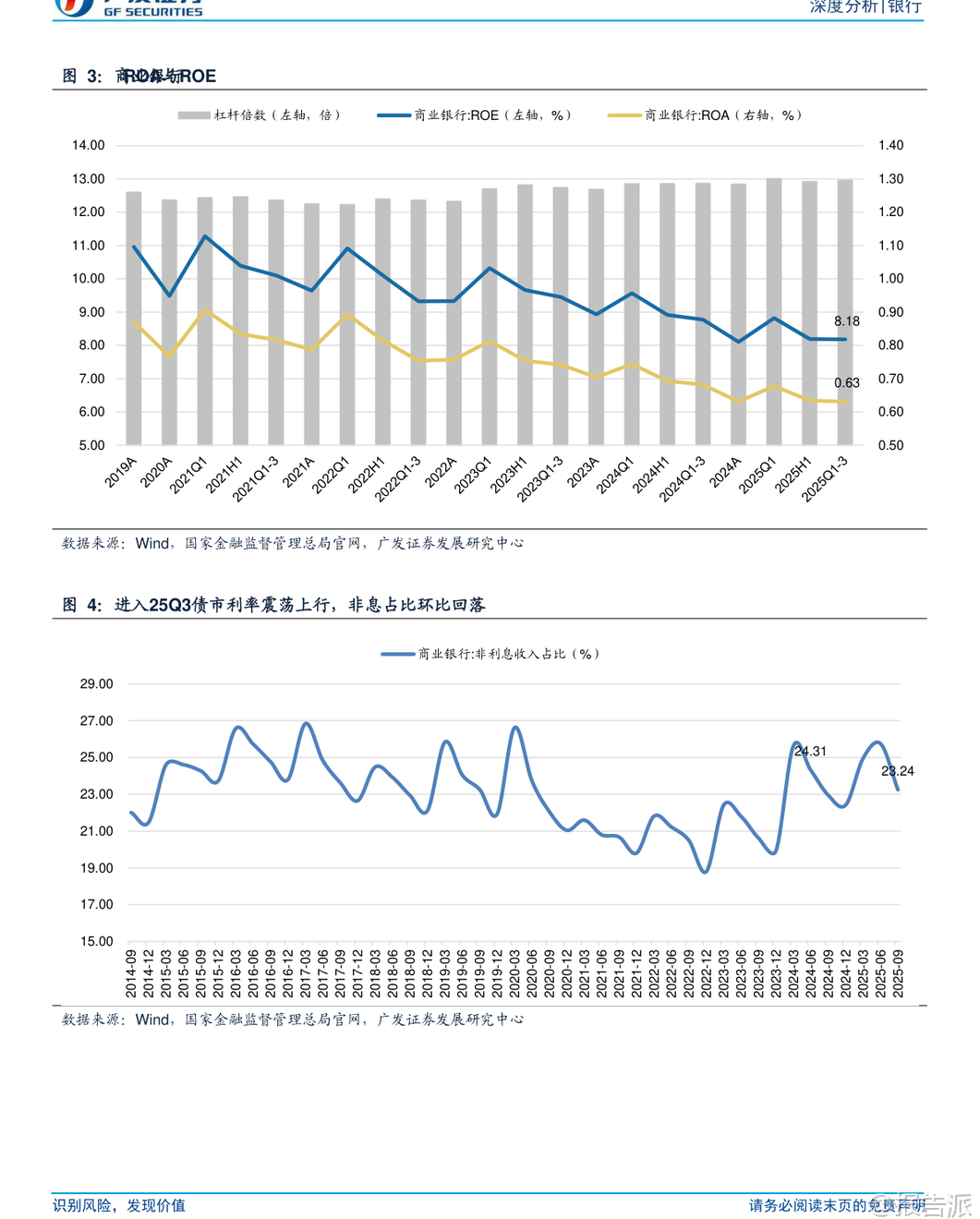

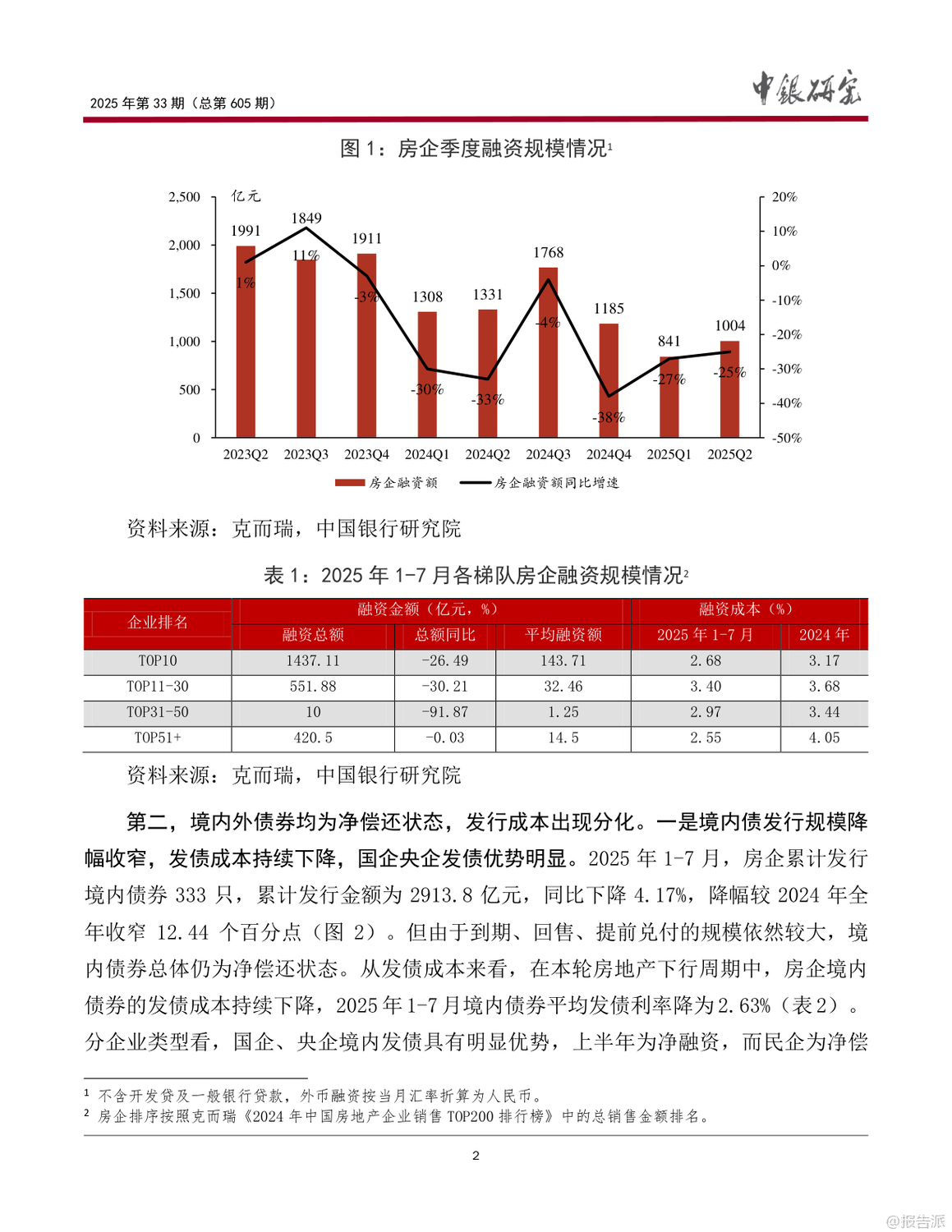

| 2025年第三季度中国银行业监管数据显示,行业整体经营态势呈现“利润增速企稳、息差环比回稳、资产质量承压、资本充足率回落”的格局。 在宏观经济复苏节奏放缓、利率环境持续低位运行的背景下,商业银行通过优化资产负债结构、提升非利息收入等方式逐步修复盈利能力。 从业绩表现来看,2025年前三季度商业银行净利润同比微降0.02%,降幅较上半年收窄1.19个百分点,显示出盈利压力边际缓解的趋势。 分类型看,国有大行和城商行表现亮眼,净利润分别同比增长2.27%和1.73%,且单季度增速进一步回升;股份行仍面临一定压力,同比下滑2.11%;农商行受中小银行改革化险及合并重组影响,信用成本上升导致净利润同比下降7.35%。 整体来看,得益于息差下行趋缓以及资本市场活跃带动中收增长,行业净利润增长已基本“浮出水面”。 在规模扩张方面,截至2025年三季度末,商业银行总资产同比增长8.85%,贷款余额同比增长7.27%,增速略有回落。 其中,国有行与城商行资产扩张较快,分别达9.97%和10.56%,主要受益于政府债承接和金融投资拉动;而股份行扩表动力不足,仅增长4.68%。 值得注意的是,信贷投放季节性回落,叠加地方专项债置换原有融资平台贷款等因素,对贷款增速形成一定压制。 未来随着经济企稳与增量政策发力,实体信贷需求有望回暖。 净息差成为本季关注焦点。 2025年前三季度商业银行净息差为1.42%,环比持平,实现阶段性企稳。 具体来看,国有行净息差为1.31%,环比微降0.5bp;股份行、城商行、农商行分别为1.56%、1.37%、1.58%,均实现小幅回升。 展望2026年,尽管一季度因贷款集中重定价仍将面临下行压力,但随着高息存款逐步到期并重新定价,负债端成本有望持续改善,推动行业息差企稳回升。 尤其是具备大型结算优势或财富管理能力突出的银行,活期存款占比较高,负债成本更具弹性,将更受益于这一趋势。 资产质量方面出现一定波动。 三季度末商业银行不良贷款率为1.52%,环比上升2.50bp;关注类贷款占比升至2.20%,环比上行2.57bp;拨备覆盖率为207.15%,环比下降4.82个百分点。 分板块看,城商行和农商行不良率上行幅度较大,分别环比增加8.1bp和4.9bp,预计与中小银行风险出清、改革重组进程加快有关。 虽然短期指标承压,但长期有助于夯实资产基础,提升系统稳定性。 资本充足水平有所下滑。 三季度末商业银行资本充足率环比普遍回落,其中国有行、股份行、城商行分别下降0.20、0.42、0.24个百分点。 主要原因包括:一是风险加权资产增速回升,资本消耗加大;二是三季度债市利率震荡上行,其他综合收益(OCI)浮盈回吐,直接影响资本补充。 后续在金融供给侧改革深化背景下,并购整合趋势渐显,银行需保持充足的资本缓冲以应对潜在兼并重组需求。 投资建议方面,报告指出四季度可关注国有大行的阶段性机会。 一方面中期分红提前至12月,带来稳定回报预期;另一方面,国有行金融投资占比较低,在债市波动环境下业绩更具韧性。 板块系统性机会或集中在2026年二季度,届时非息收入高基数压力消退,M2增速趋稳可能引发资金高低切换,利好银行估值修复。 标的选择上,推荐客户基础强、具备规模效应的国有大行及优质股份行如招商银行、宁波银行;同时关注财政支撑有力、区域经济稳健的核心城市行,如杭州银行、成都银行、常熟银行等。 总体而言,2025年三季度银行业处于“修复过渡期”,盈利趋于稳定、息差触底企稳、资本面临压力、资产质量短期承压但长期向好。 下一阶段,银行需更加注重资本管理和结构优化,在服务实体经济的同时增强自身抗风险能力和可持续发展能力。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-02-广发证券-广发证券-银行业2025年三季度监管数据总结:息差环比企稳,资本充足率下降 发布时间:2025年 报告出品方:广发证券 文档页数:25页

精品报告来源:报告派 |

推荐文章

2

2025年家居行业新品发布会方案

资讯

12人已阅读

3

2024年万家乐热水器品牌升级策略案

资讯

19人已阅读

4

2024年全国海水利用报告

资讯

20人已阅读

5

2025年3D打印行业发展现状与市场空间分析报

资讯

18人已阅读

6

2025年房企信用风险与债务重组报告

资讯

40人已阅读

7

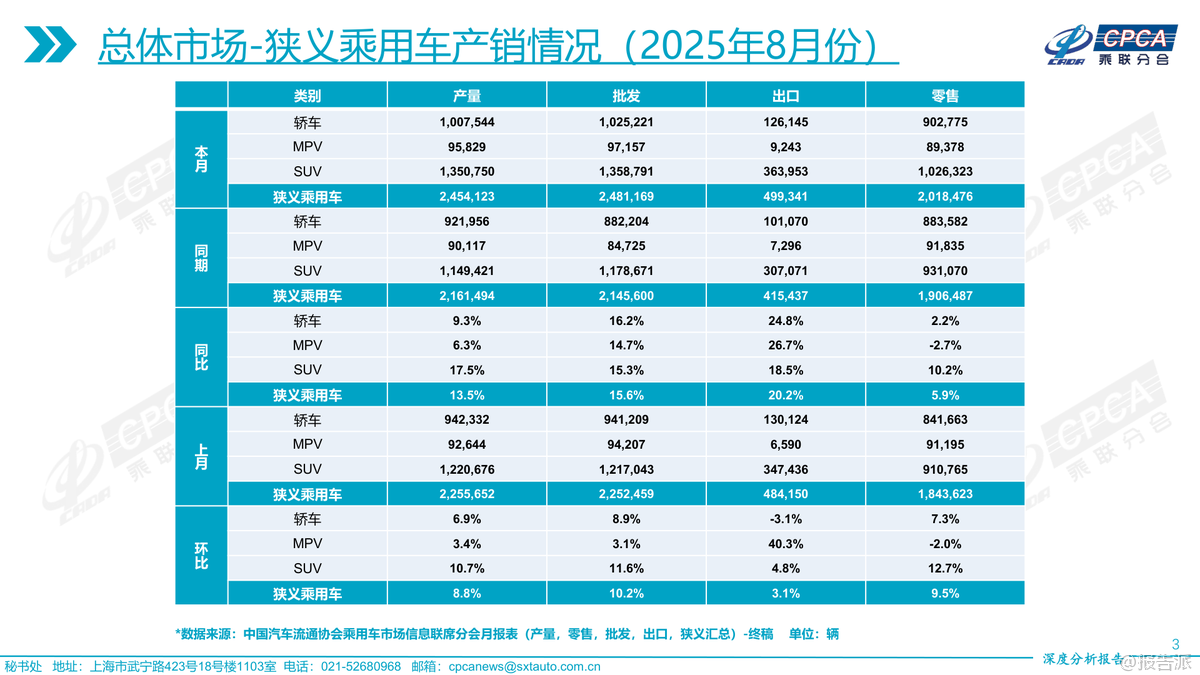

2025年8月全国乘用车市场分析报告

资讯

31人已阅读

8

2025年污水处理项目争议解决案例报告

资讯

31人已阅读

9

2025年中国文化遗产保护实践报告

资讯

31人已阅读

10

2025年西贝预制菜事件分析报告

资讯

43人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1599人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1793人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1716人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1782人已阅读

6

光伏银浆产业链相对简单

技术工艺

1664人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1657人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1789人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1547人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1801人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21