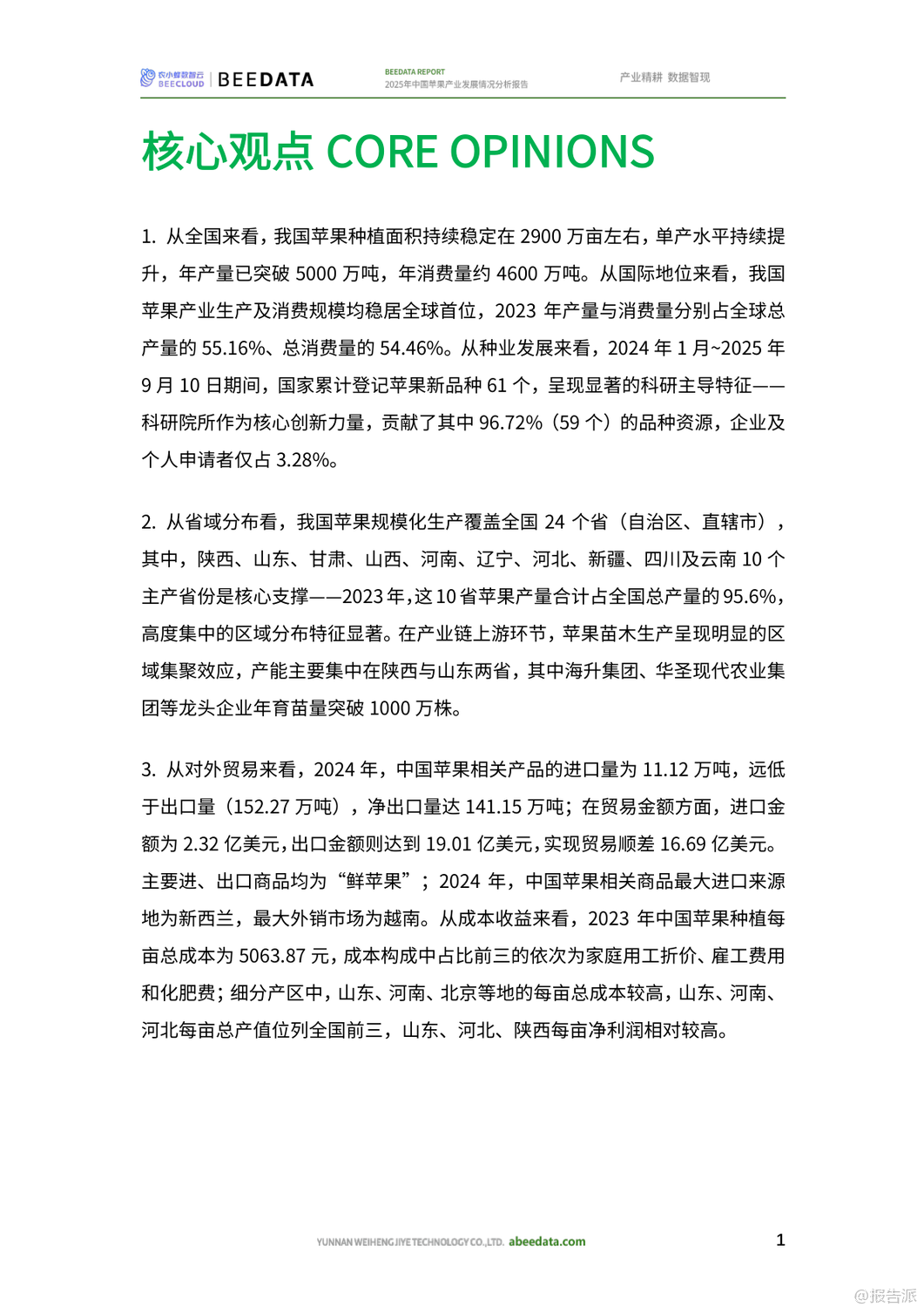

报告派研读:2025年社会服务行业投资前瞻

摘要: 2025年12月,银河证券发布《社会服务行业12月投资前瞻》报告,聚焦现制饮品、免税、酒店、餐饮等多个细分领域的最新动态与投资机会。整体来看,社服行业本月上涨1.23%,其中酒店餐饮板块表现亮眼,涨幅达8.73%,教育 ...

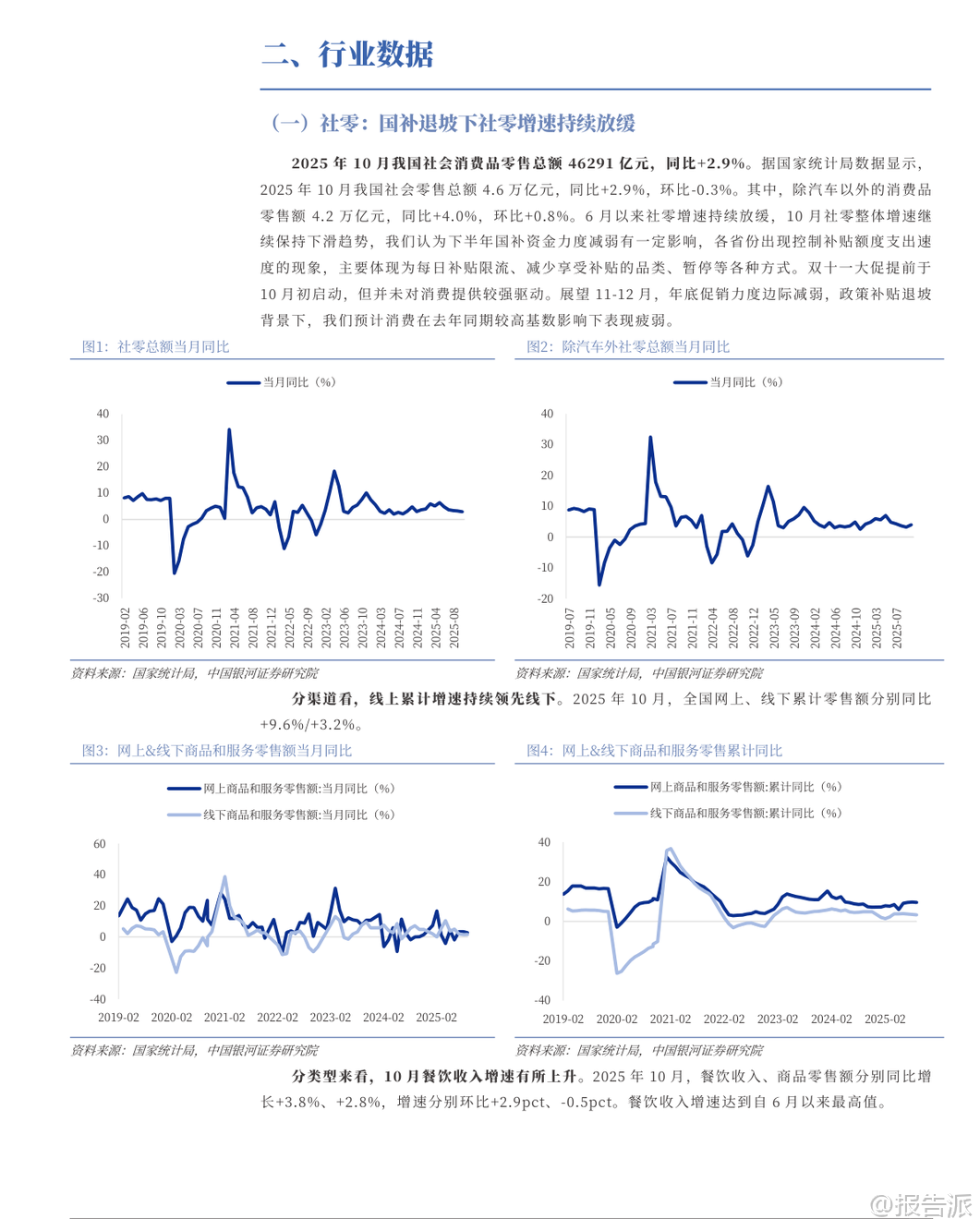

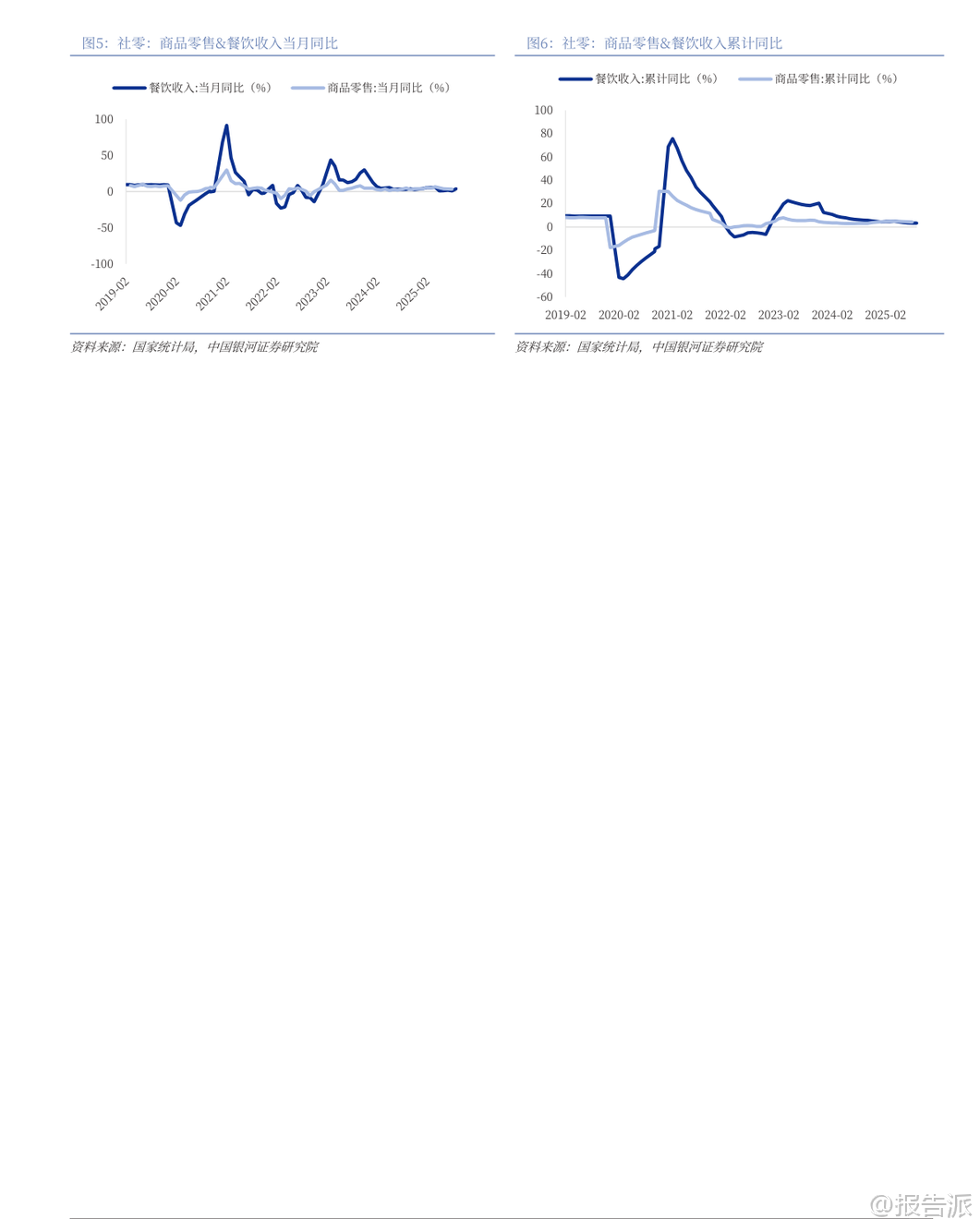

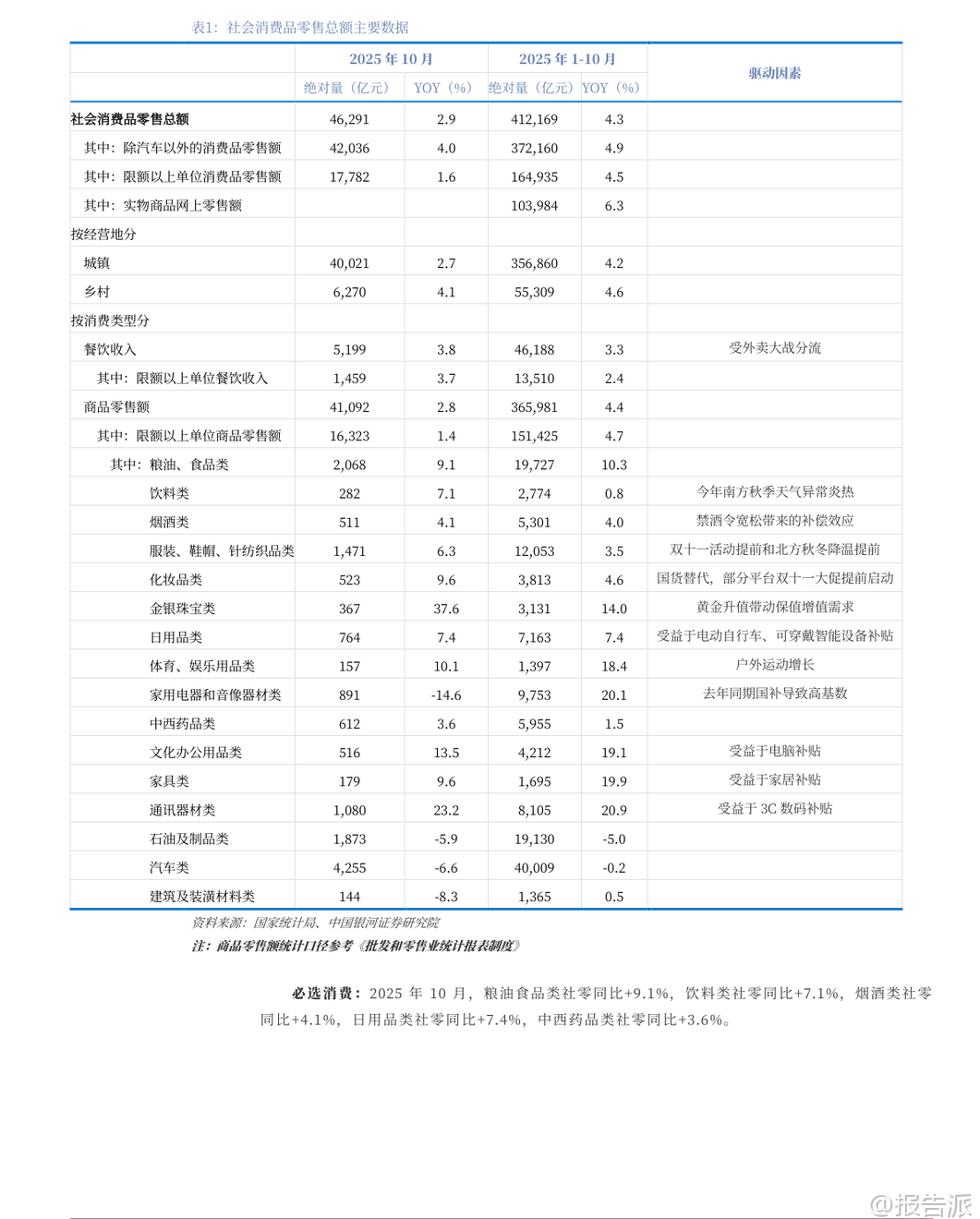

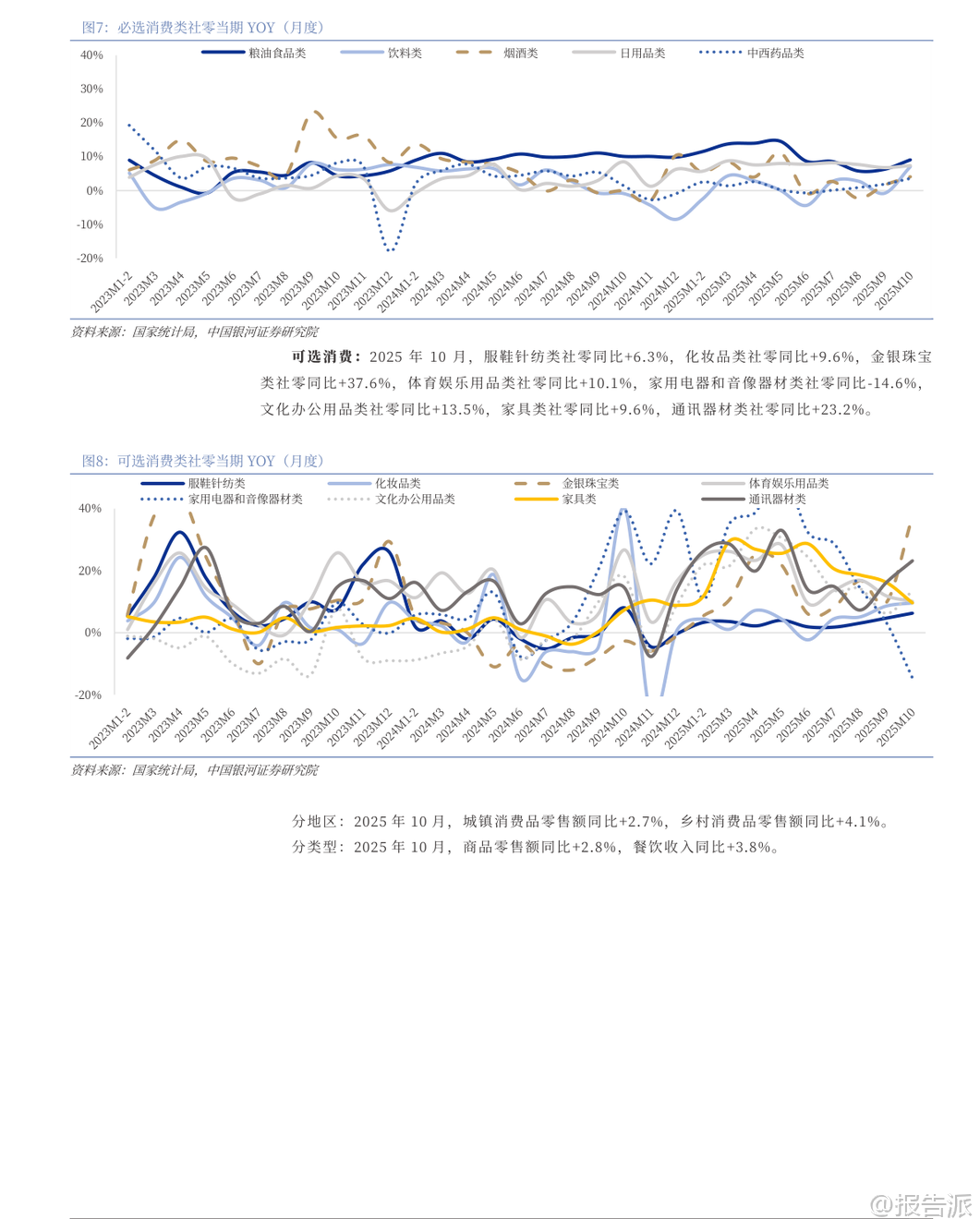

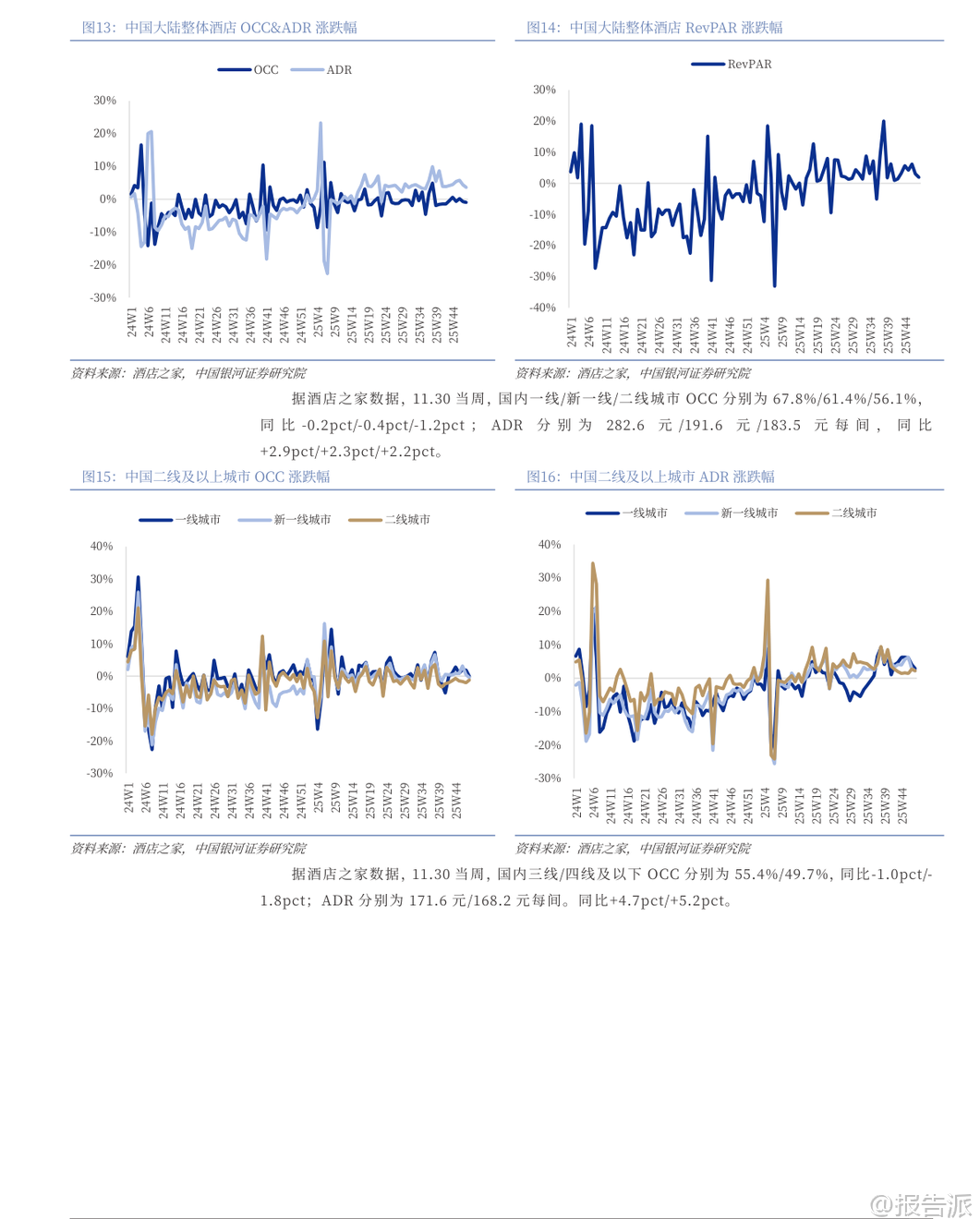

| 2025年12月,银河证券发布《社会服务行业12月投资前瞻》报告,聚焦现制饮品、免税、酒店、餐饮等多个细分领域的最新动态与投资机会。 整体来看,社服行业本月上涨1.23%,其中酒店餐饮板块表现亮眼,涨幅达8.73%,教育板块上涨4.28%,而旅游及景区、专业服务则表现平平或回调。 核心观点之一是现制饮品企业正加速布局早餐市场,成为新的增长突破口。 蜜雪冰城已在大连、西安、南宁、杭州等城市试点推出“早餐椰椰奶”等乳品,售价仅5元,并曾尝试“咖啡+烘焙”套餐;古茗创始人王云安也明确表示将进入早餐赛道,相关测试门店业绩已显著提升。 瑞幸则持续以“咖啡+西式烘焙”模式切入该场景。 这一趋势的背后,是中国庞大的早餐消费市场支撑——据启承资本和英敏特数据,中国早餐市场规模约1.7万亿元,外食早餐规模达7000~8000亿元,年增速8%~10%。 其中,适合连锁茶饮品牌的“咖啡+西式烘焙”品类市场规模超千亿元。 为何茶饮品牌更具优势?报告指出,中式早餐地域性强、品类分散,供应链复杂,难以形成全国性连锁品牌;而茶饮企业依托已有的成熟门店网络、强大供应链体系以及全时段经营策略,能够高效复制“咖啡+西式烘焙”模式,实现规模化扩张。 此举不仅能提升单店坪效,也为品牌打开了千亿级的增量空间。 从行业数据看,2025年10月社会消费品零售总额同比增长2.9%,但增速持续放缓,主要受国补退坡影响。 必选消费中,粮油食品类增长9.1%,饮料类增长7.1%;可选消费中,金银珠宝类同比大增37.6%,显示保值需求旺盛,而家电类同比下降14.6%,受去年同期高基数影响明显。 线上零售仍保持领先,累计增速达9.6%。 在细分领域方面,海南离岛免税新政实施首周吸金5.06亿元,同比增长34.86%,显示出政策红利对消费的强劲拉动。 澳门博彩11月收入恢复至2019年同期的92.2%,创疫后新高,高端客群回流趋势明显。 酒店行业RevPAR(每间可售房收入)持续回升,主要由ADR(平均房价)增长驱动,价格表现良好,反映出商旅与休闲需求稳健。 餐饮门店扩张势头不减。 截至11月底,瑞幸咖啡门店达30283家,月增888家,同比增速高达40%;库迪咖啡达15964家,同比增81.6%;古茗达13391家,同比增39.2%;蜜雪冰城达43957家,稳居行业第一。 相比之下,霸王茶姬11月未新增门店,茶百道增速放缓至3.3%,反映行业竞争加剧下的分化格局。 演出与旅游市场持续回暖。 11月演出票房同比增长59.4%,观演人次增长76.5%,场次增长102%,尽管平均票价同比下降9.7%,但市场活跃度显著提升。 国内旅游方面,2025年三季度出游人次达17.13亿,同比增长13.3%,旅游花费1.7万亿元,同比增长4.9%。 多地推行“秋假”“雪假”制度,有效激活了传统淡季市场。 政策层面,国家推动基础设施REITs扩容至酒店、体育场馆等领域,为资产盘活提供新路径。 江苏发文支持体育企业上市,提振赛事经济。 文旅部强调推动非遗进景区、进街区,发展“跟着演出去旅行”等融合消费场景,促进供需适配。 资本市场方面,社服板块11月跑赢沪深300指数3.69个百分点,排名第9。 个股中,君亭酒店、科德教育、华住集团、沪上阿姨等涨幅居前,而安车检测、岭南控股、呷哺呷哺等出现回调。 港股通持仓数据显示,天立国际控股、同程旅行、古茗等获外资增持。 重点公司盈利预测显示,蜜雪集团、古茗、茶百道等茶饮品牌2025年PE估值普遍在10~30倍区间,具备较强成长性。 携程、同程旅行国际业务表现强劲,入境游预订量大幅增长,AI技术投入持续深化,长期竞争力稳固。 总体而言,社会服务行业在经历短期波动后展现出较强韧性。 茶饮龙头通过拓展早餐场景打开第二增长曲线,酒店与免税受益于出行复苏,演出与旅游需求稳步释放。 尽管面临宏观经济下行、竞争加剧等风险,但在政策支持与消费升级趋势下,具备强大运营能力和品牌势能的企业有望持续释放增长潜力。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:银河证券-社会服务行业12月投资前瞻:茶饮龙头拓展早餐场景,增长潜力有望释放 发布时间:2025年 报告出品方:银河证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年家居行业新品发布会方案

资讯

11人已阅读

3

2024年万家乐热水器品牌升级策略案

资讯

18人已阅读

4

2024年全国海水利用报告

资讯

18人已阅读

5

2025年3D打印行业发展现状与市场空间分析报

资讯

16人已阅读

6

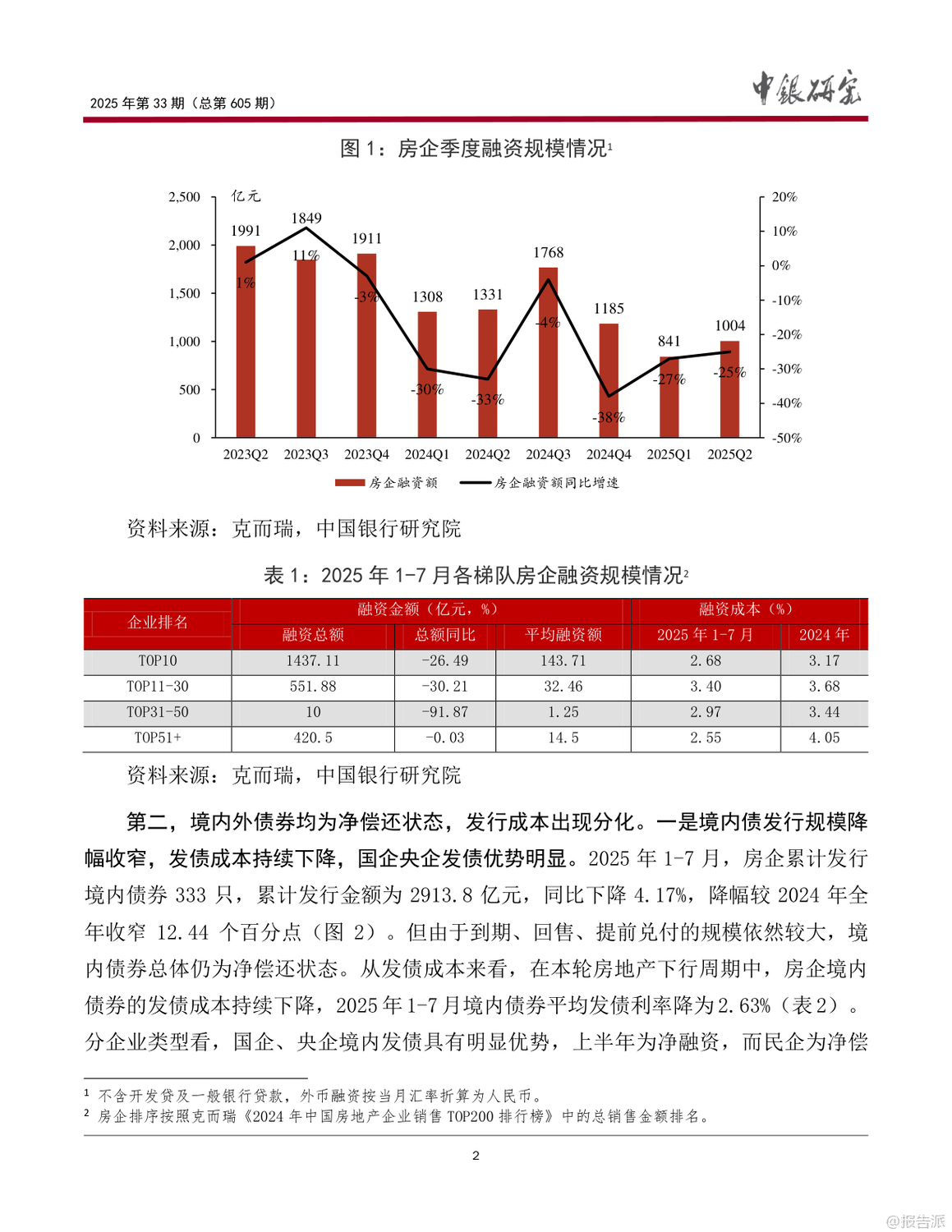

2025年房企信用风险与债务重组报告

资讯

39人已阅读

7

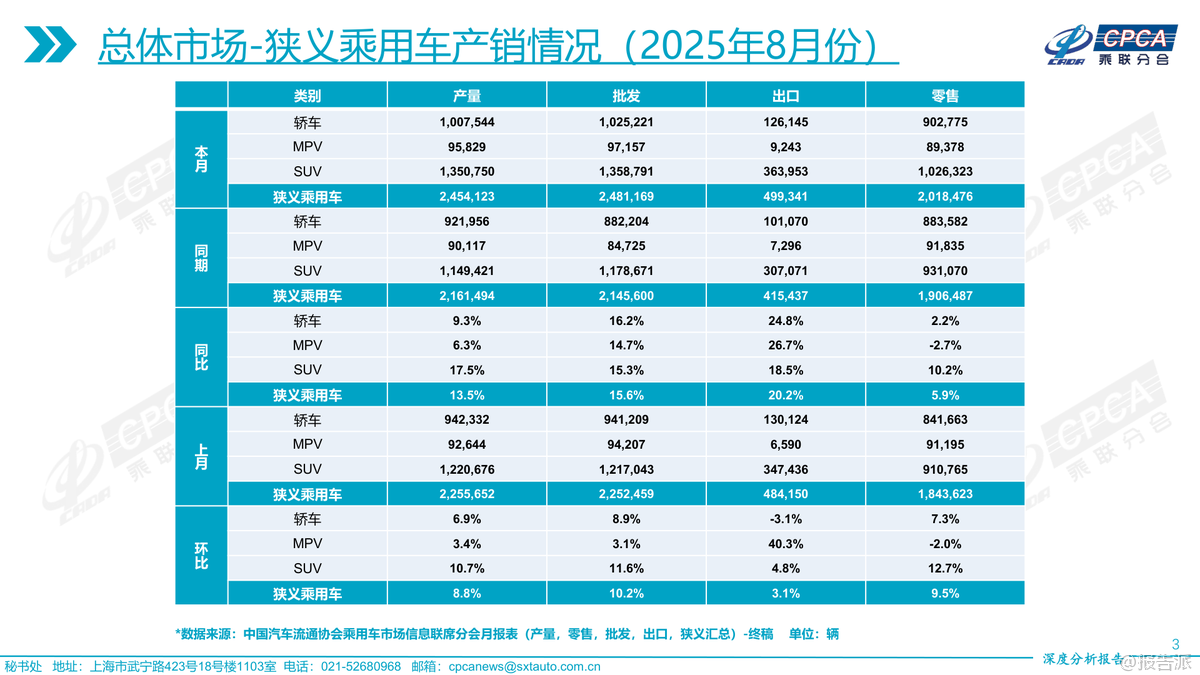

2025年8月全国乘用车市场分析报告

资讯

30人已阅读

8

2025年污水处理项目争议解决案例报告

资讯

28人已阅读

9

2025年中国文化遗产保护实践报告

资讯

30人已阅读

10

2025年西贝预制菜事件分析报告

资讯

42人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1598人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1792人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1715人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1781人已阅读

6

光伏银浆产业链相对简单

技术工艺

1663人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1656人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1788人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1546人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1799人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21