报告派研读:2025年商业地产深度报告

摘要: 在当前宏观经济背景下,中国消费行业虽面临压力,但展现出较强的韧性。尽管居民资产负债表走弱导致整体消费承压,呈现“量有韧性、价格偏弱”的特征,但实体消费与线上消费增速已趋于同步,表明消费并未出现结构性崩 ...

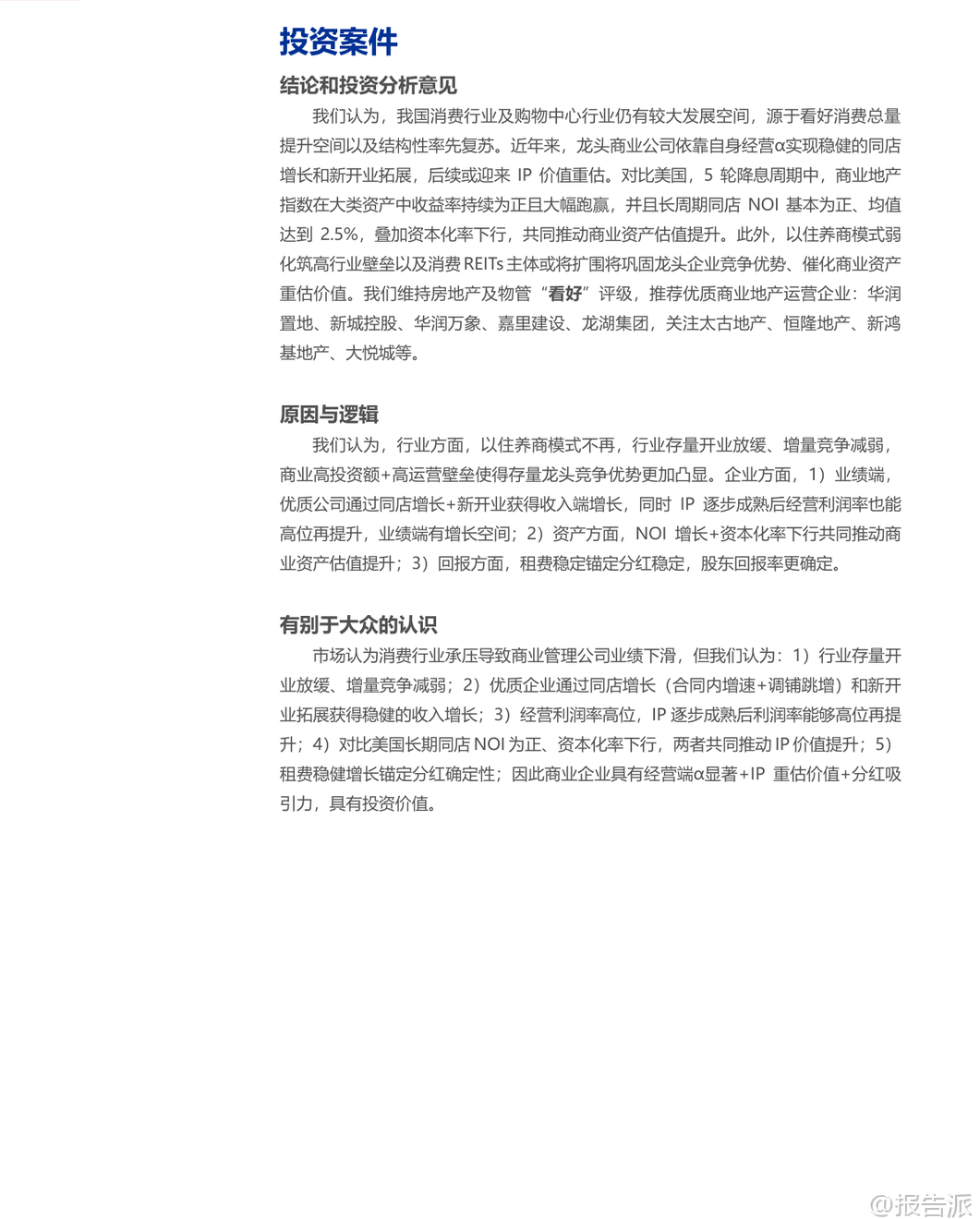

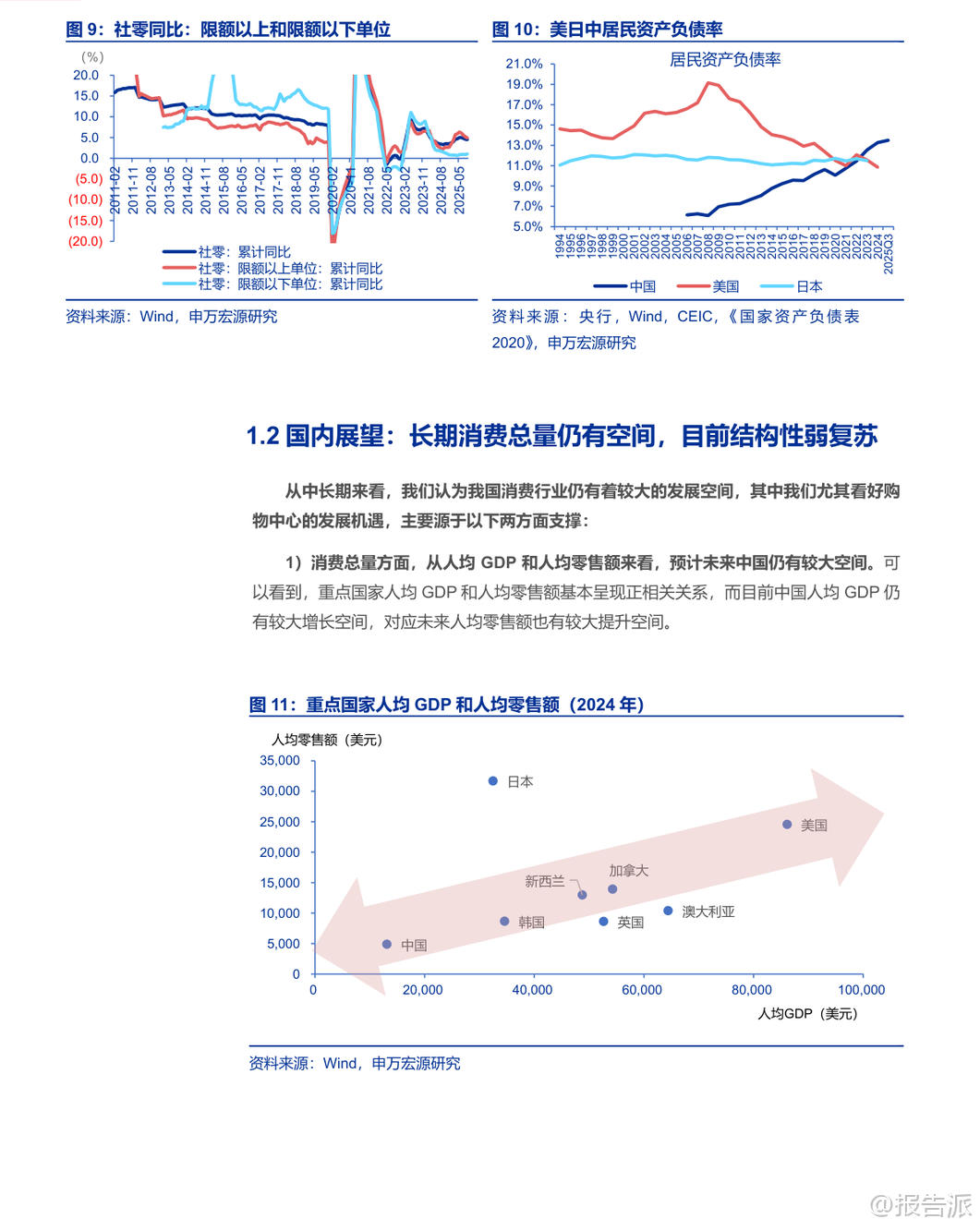

| 在当前宏观经济背景下,中国消费行业虽面临压力,但展现出较强的韧性。 尽管居民资产负债表走弱导致整体消费承压,呈现“量有韧性、价格偏弱”的特征,但实体消费与线上消费增速已趋于同步,表明消费并未出现结构性崩塌。 对比美国与日本地产危机时期的消费下滑,中国的社零增速仍保持正增长,显示出较强的内需基础。 从长期来看,我国消费总量仍有较大提升空间。 随着人均GDP的持续增长,人均零售额和人均商业面积均有望进一步上升。 当前中国人均商业面积仅为0.41平方米,远低于国际主流国家平均0.88平方米的水平,未来增长潜力巨大。 同时,居民资产负债率或已见顶,楼市缩水边际放缓、股市上涨对冲资产缩水,预示着居民消费能力有望逐步修复,带动消费复苏。 在中观层面,国内商业地产进入存量优化阶段。 截至2025年第三季度末,全国集中式商业存量达6.61亿平方米,同比增长4.4%,其中开业5年以上项目占比高达57%。 新开业项目数量创十年新低,但调改后重新开业的比例从2022年的16%提升至2025年三季度的19%,显示行业由增量扩张转向存量改造升级。 业态方面,餐饮、文体娱乐等细分领域延续净开店增长,而零售中的运动户外、潮流数码、IP主题店等也表现亮眼,反映出消费者对体验型、社交型消费的需求增强。 企业经营端α显著,头部商业地产运营商展现出强大竞争力。 2024年Top5商管公司开业面积市占率达19%,零售额集中度更高。 华润置地、龙湖集团、新城控股等企业在租费规模、同店零售额增速、新开业拓展等方面表现突出。 重点公司平均商场开业年限为5.8年,处于成长期黄金阶段,具备较强的成长动能。 IP经营利润率普遍在55%-84%之间,部分企业如恒隆地产、太古地产的IP利润占比超过100%,显示其商业运营的高度成熟与盈利能力。 尤为值得关注的是,优质商业资产正迎来价值重估机遇。 基于公允价值法测算,新城控股和华润置地的IP重估空间分别达39%和33%,具备显著的估值提升潜力。 这一趋势在美国历史经验中亦得到印证:过去五轮降息周期中,NCREIF商业地产房价指数收益率均为正,平均达31%,且长期NOI同店增速稳定在2.5%左右,基本持平CPI涨幅。 资本化率下行叠加NOI增长,推动商业资产估值系统性抬升。 政策催化因素正在显现。 传统“以住养商”模式因住宅开发走弱而难以为继,商业运营的高投入、长周期特性使得行业壁垒更加凸显,存量竞争格局趋于稳定。 与此同时,REITs制度建设加速推进,证监会于2025年11月启动商业不动产REITs试点,将底层资产扩展至办公楼、酒店等,预计未来将覆盖民营企业主体。 目前5只可比消费类REITs的P/FFO均值已达25倍,远高于传统估值水平,若民企资产被纳入,将极大促进商业资产价值显性化。 投资建议方面,报告维持对房地产及物管行业的“看好”评级,推荐具备强运营能力和资产质量的优质商业地产运营商,包括华润置地、新城控股、华润万象、嘉里建设、龙湖集团,并关注太古地产、恒隆地产、新鸿基地产、大悦城等。 这些企业不仅具备稳定的租费收入和分红能力(多数股息率超5%),更受益于行业集中度提升、资产价值重估及REITs带来的流动性溢价。 总体而言,中国购物中心行业正处于从高速增长向高质量发展转型的关键节点。 在消费结构性复苏、存量资产优化、运营能力分化和金融工具创新的多重驱动下,优质商业IP的价值正在被重新认识与定价,或将开启商业地产价值重估的新篇章。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-05-申万宏源-房地产行业商业地产系列报告之二:购物中心价值重估,聚合消费最强音,价值重估新篇章 发布时间:2025年 报告出品方:申万宏源 文档页数:37页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21