报告派研读:2025-2026年科技行业年度策略

摘要: 华泰证券发布的《2025-2026年科技行业年度策略》报告指出,2026年科技行业的核心主线将围绕AI产业链、存储周期上行以及自主可控加速三大方向展开。报告认为,尽管面临贸易摩擦与技术发展不确定性等风险,但在全球AI ...

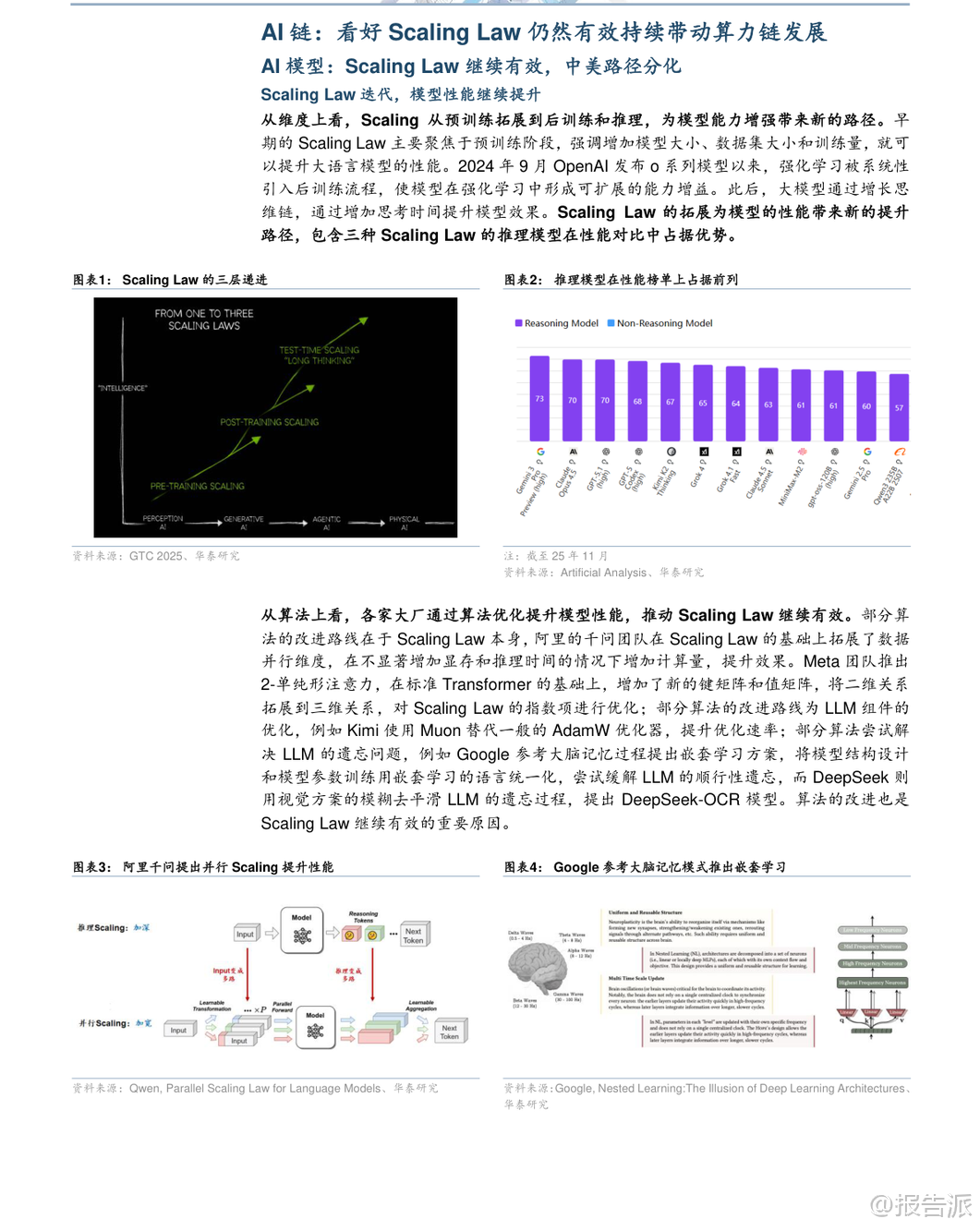

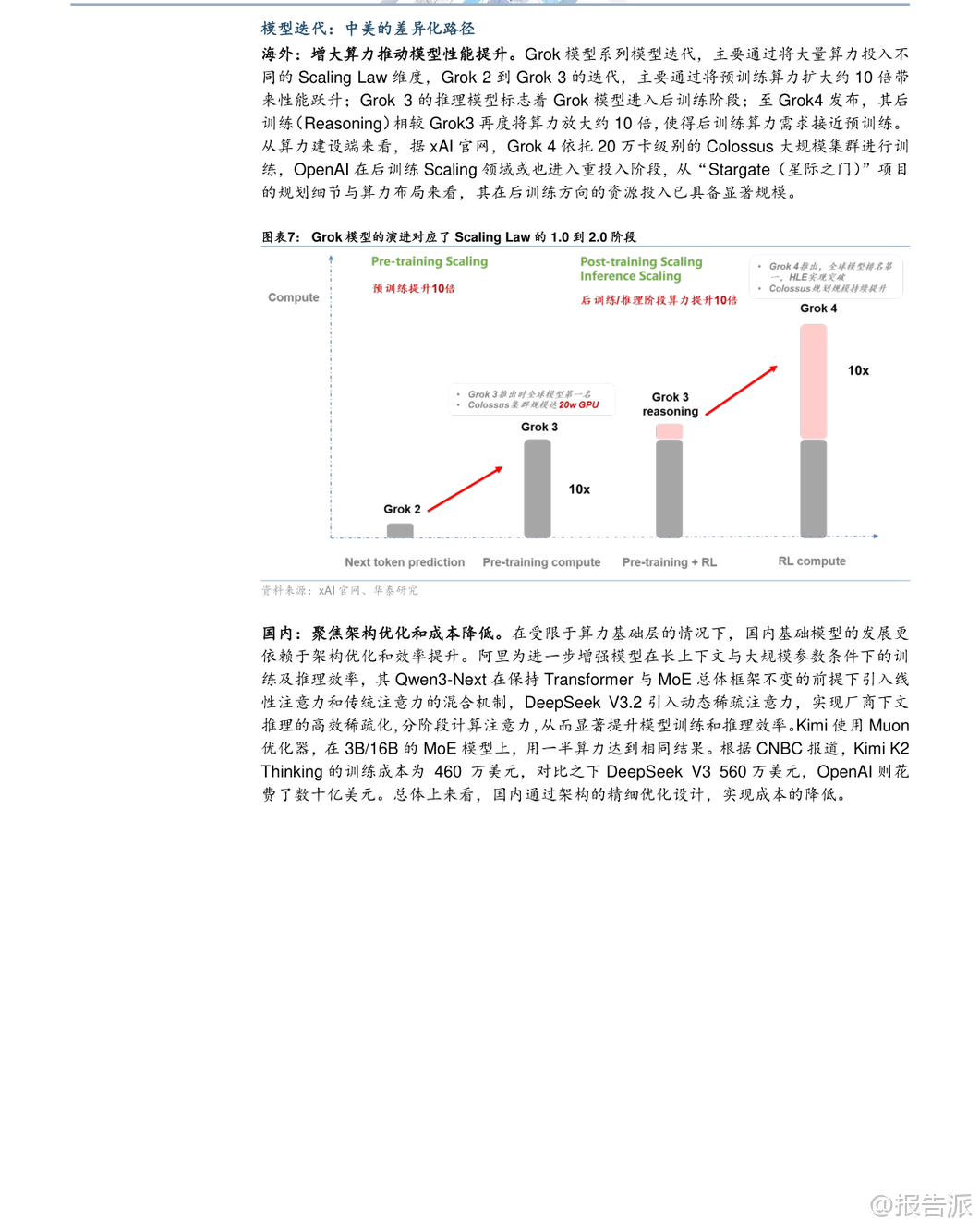

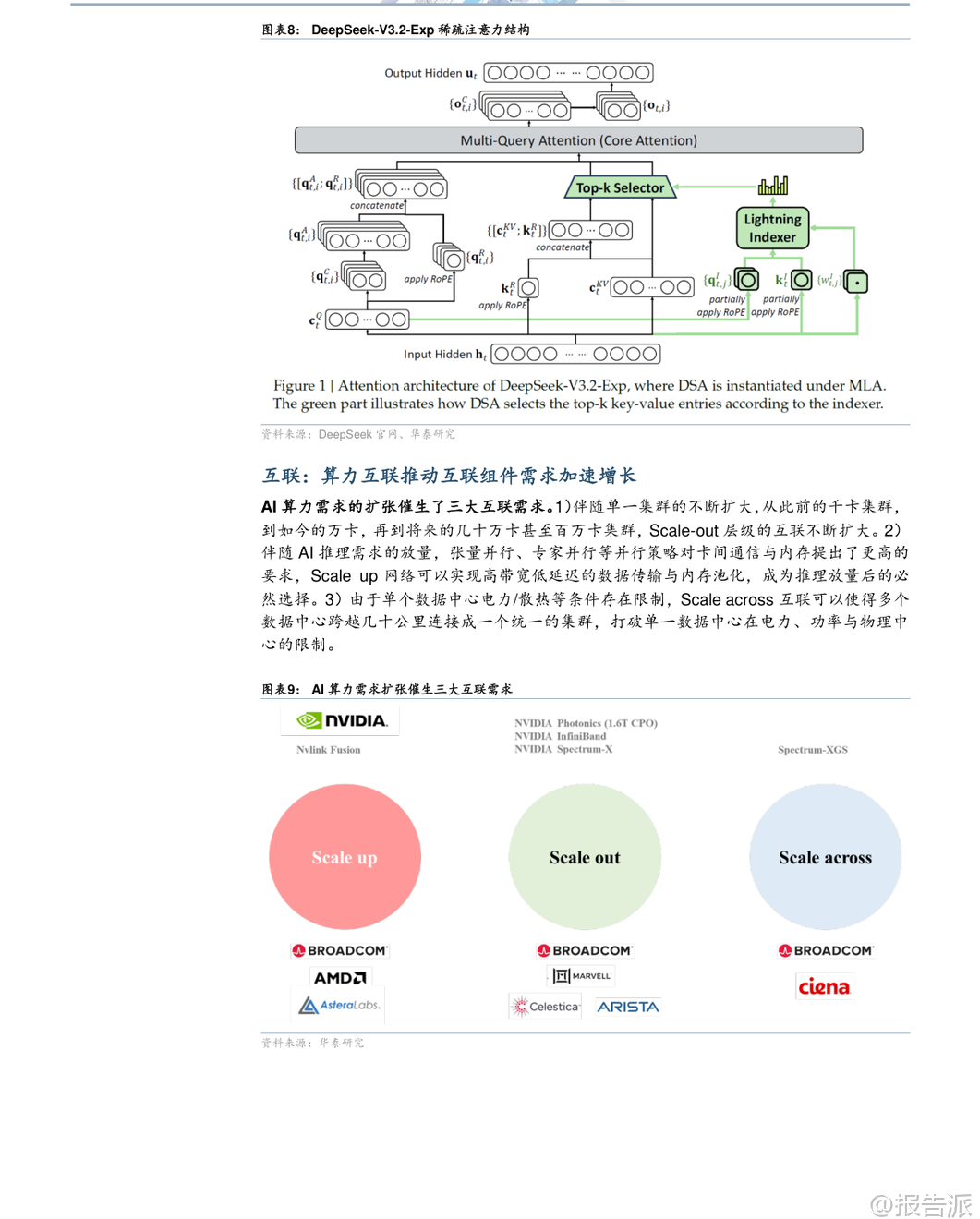

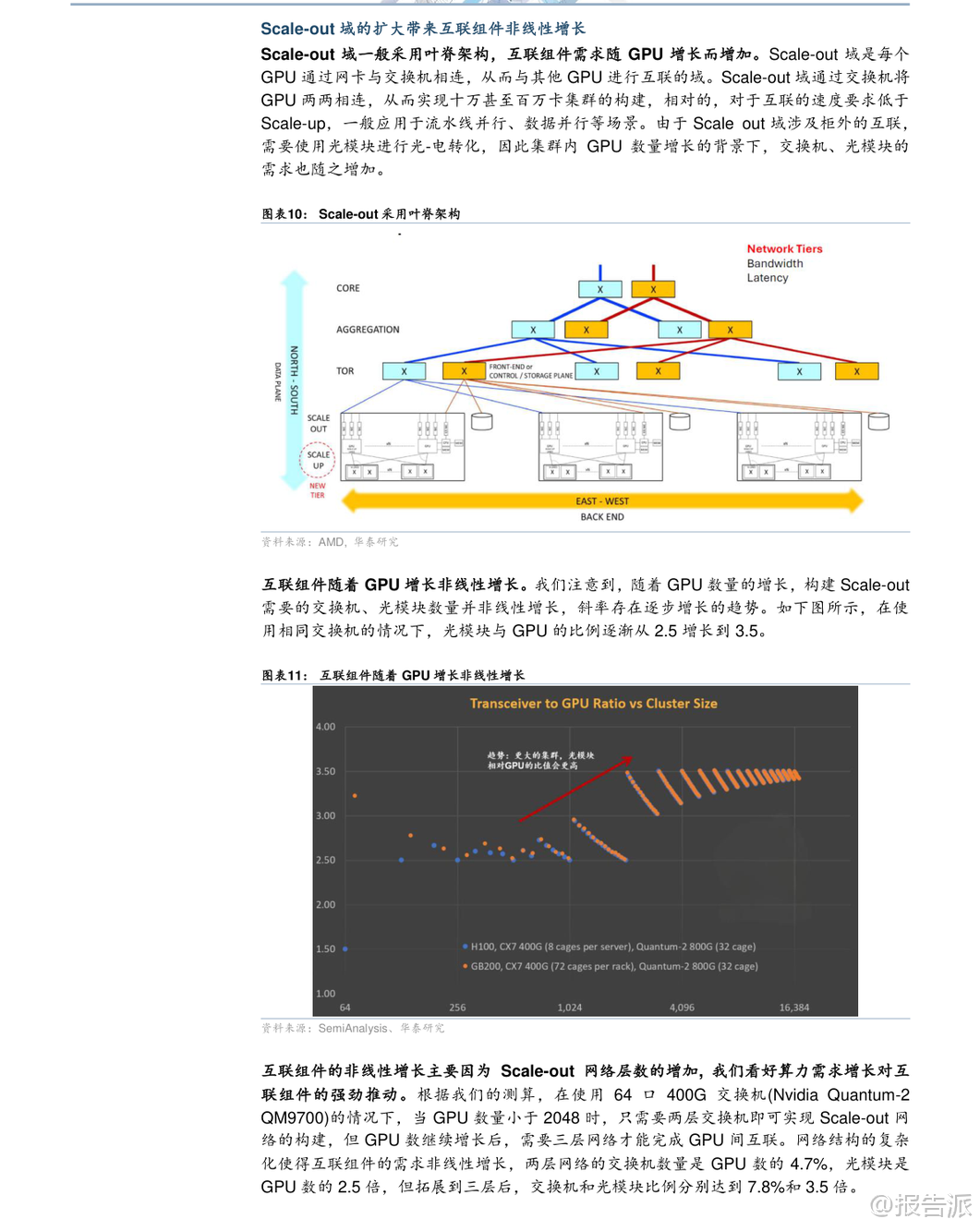

| 华泰证券发布的《2025-2026年科技行业年度策略》报告指出,2026年科技行业的核心主线将围绕AI产业链、存储周期上行以及自主可控加速三大方向展开。 报告认为,尽管面临贸易摩擦与技术发展不确定性等风险,但在全球AI军备竞赛持续升温的背景下,算力需求强劲增长,推动电子行业整体上行。 首先,在AI链方面,Scaling Law依然有效,并已进入2.0阶段,从预训练延伸至后训练和推理环节,显著带动模型性能提升与算力需求释放。 随着英伟达新一代AI服务器平台(如GB300、Rubin)批量出货,以及谷歌、亚马逊、Meta等头部云服务商加速自研ASIC芯片落地,AI算力基础设施投资将持续高增。 据预测,2026年全球八大CSP厂商资本支出同比增速有望达40%,GPU市场规模在2030年或将达到4724亿美元,复合增长率高达35.19%。 这一趋势将直接拉动PCB、光模块、高速交换机等算力组件的需求爆发。 特别是高端PCB市场,受益于AI服务器升级对多层化、高精度、高可靠性产品的更高要求,预计2024-2029年复合增速达20.1%,远超行业平均水平。 未来技术演进还将推动覆铜板材料向M8/M9等级升级,并可能引入CoWoP封装方案,进一步提升PCB价值量。 其次,存储周期正处于明确的上行通道。 受AI数据中心建设加速、HDD供应短缺及企业级SSD需求激增等因素驱动,DRAM与NAND价格自2025年第四季度起显著上涨。 美光、三星、闪迪等原厂陆续发布涨价函,TrendForce上调4Q25 DRAM合约价涨幅至23%-28%。 展望2026年,由于海外原厂资本开支仍较保守(DRAM/NAND分别增长14%/5%),叠加AI推理带来的KV Cache扩容需求,存储供需格局将继续优化,价格具备持续上涨动力。 其中,HBM、高容量DDR5及企业级SSD将成为主要增长点。 国内存储产业链如江波龙、澜起科技、聚辰股份等企业有望在“量价齐升”中充分受益。 第三,自主可控成为长期战略趋势。 在地缘政治波动加剧的背景下,先进制程与存储国产化的重要性日益凸显。 长鑫存储、长江存储持续推进产能扩张和技术迭代,向3D DRAM与高层数NAND迈进。 与此同时,国内晶圆代工龙头中芯国际也在加速追赶台积电的技术节点差距。 这不仅为国产设备商带来巨大机遇——尤其是在高深宽比刻蚀、薄膜沉积、混合键合等关键环节,北方华创、中微公司、拓荆科技等企业将迎来订单放量;同时也将促进先进封装产业的发展,长电科技、通富微电等封测厂商有望借力2.5D/3D封装技术实现量价齐升。 此外,消费电子领域虽受存储涨价影响承压,尤其安卓阵营面临成本上升与出货量下滑双重压力,但2026年有望迎来新品催化拐点。 苹果预计在2026-2027年密集推出折叠屏手机、全玻璃设计iPhone、AI眼镜、桌面机器人等创新产品;OpenAI也计划推出无屏AI终端硬件,目标销量达亿级规模;Meta、谷歌、字节跳动等科技巨头亦在积极布局AR/VR眼镜生态。 这些新产品形态有望打破当前换机疲软局面,带动新一轮硬件创新周期。 综上所述,华泰证券维持对科技与电子行业的“增持”评级,重点推荐聚辰股份、华虹半导体、澜起科技、海光信息、江波龙、寒武纪、沪电股份、中科飞测等标的。 该报告强调,在AI引领的技术变革浪潮下,产业链各环节正迎来结构性成长机遇,投资者应重点关注AI算力链、存储周期复苏及国产替代加速所带来的长期投资价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-05-华泰证券-华泰证券-科技行业年度策略:持续看好AI链,关注存储周期影响 发布时间:2025年 报告出品方:华泰证券 文档页数:43页

精品报告来源:报告派 |

推荐文章

2

2025年混合云网络安全韧性白皮书

资讯

7人已阅读

3

2025年网页到应用转化路径研究报告

资讯

8人已阅读

4

2025年脱碳工业:碳捕获利用路径报告

资讯

10人已阅读

5

2025年大中华区办公物业供需趋势报告

资讯

17人已阅读

6

2025年上市公司并购价值创造报告

资讯

22人已阅读

7

2025年新能源参与市场研究报告

资讯

20人已阅读

8

2025年中国游客情绪报告

资讯

22人已阅读

9

2024年人畜共患甲型流感病毒检测评估报告

资讯

22人已阅读

10

2024年生成式人工智能与未来工作全球展望报

资讯

30人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1649人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1863人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1787人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1852人已阅读

6

光伏银浆产业链相对简单

技术工艺

1748人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1735人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1863人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1603人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1878人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21