报告派研读:2025-2026年医药行业策略报告

摘要: 在刚刚过去的2025年,中国医药行业迎来了关键转折点——创新药出海成为贯穿全年的投资主线,并显著跑赢大盘。根据华鑫证券发布的《医药行业2026年策略报告》,创新药指数全年涨幅达38.88%,相较医药生物指数超额收益 ...

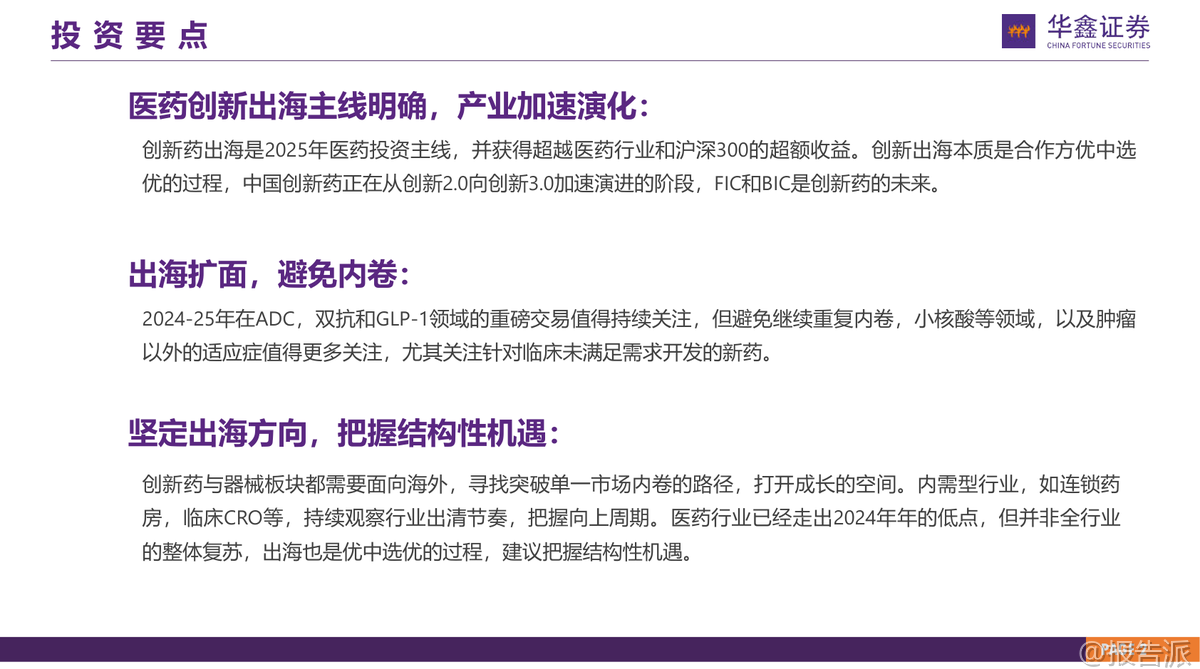

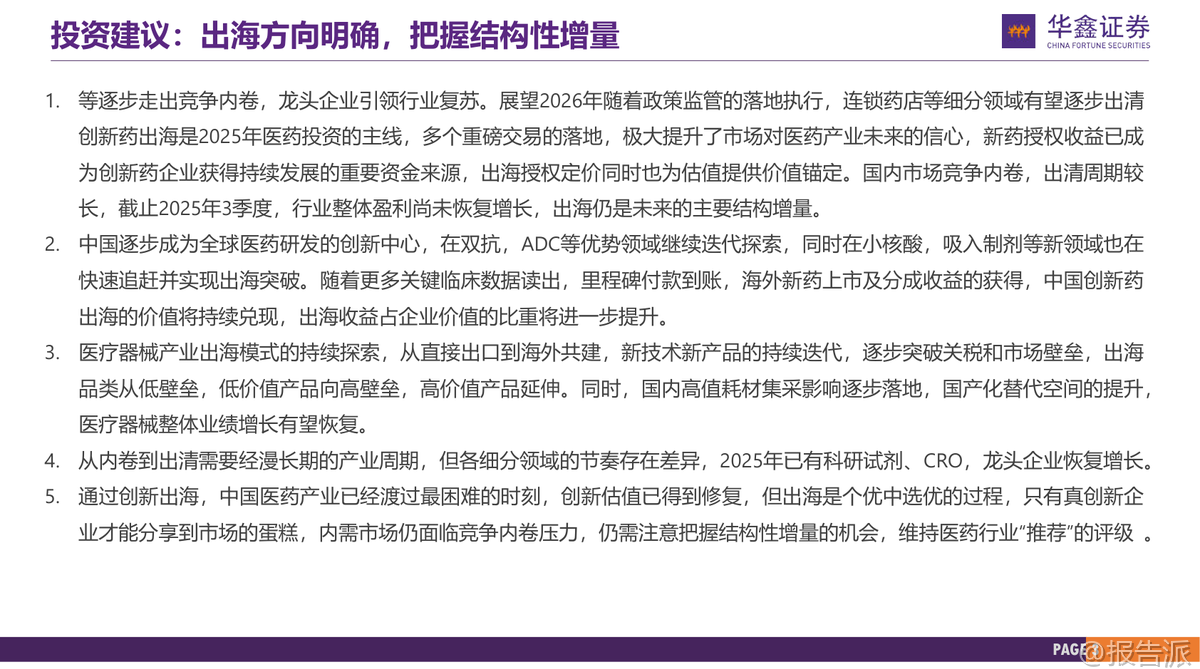

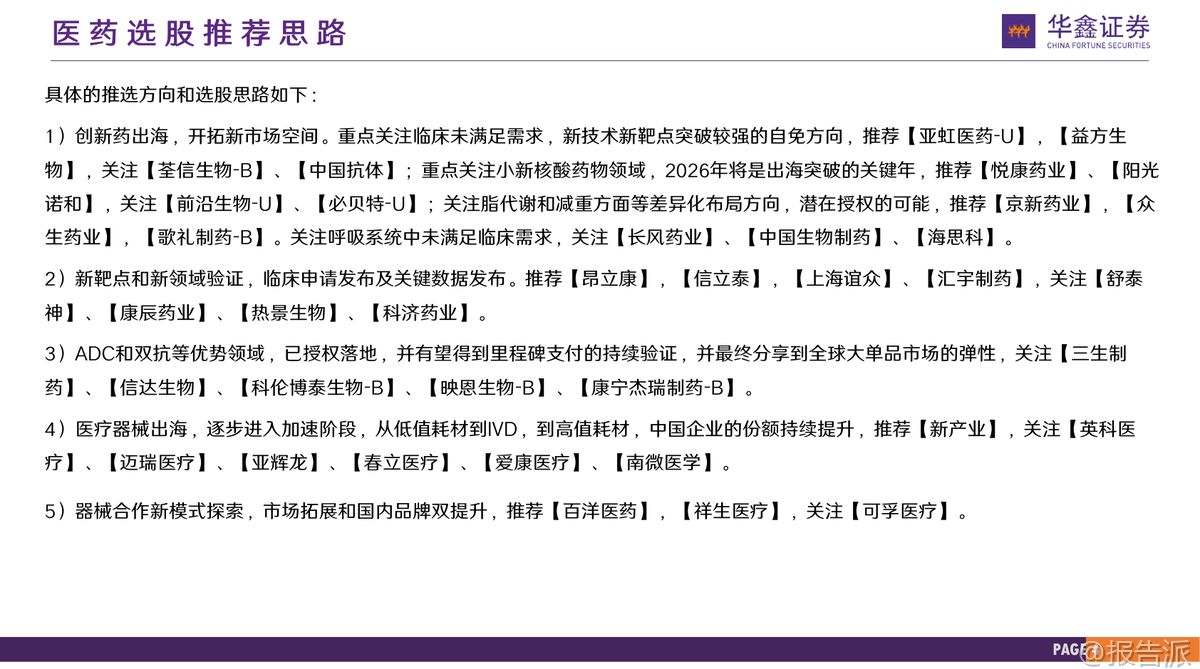

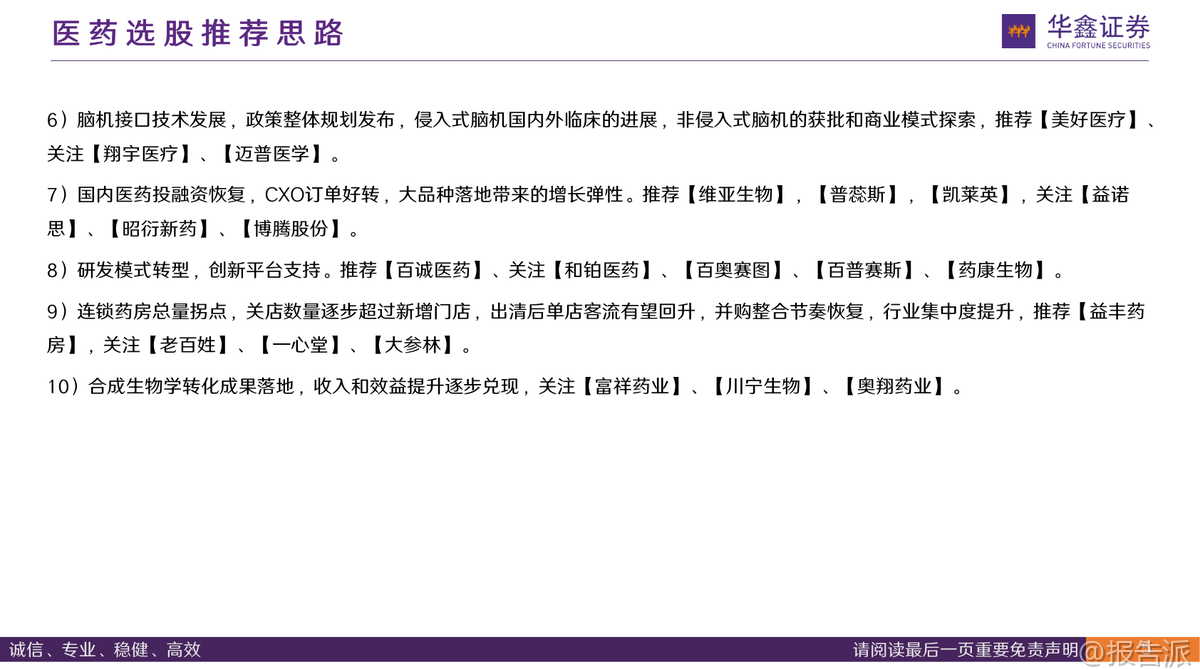

| 在刚刚过去的2025年,中国医药行业迎来了关键转折点——创新药出海成为贯穿全年的投资主线,并显著跑赢大盘。 根据华鑫证券发布的《医药行业2026年策略报告》,创新药指数全年涨幅达38.88%,相较医药生物指数超额收益超30个百分点,市场信心因多项重磅授权交易落地而大幅提振。 这份发布于2025年末的策略报告明确指出:出海已不再是备选项,而是破局内卷、打开成长天花板的核心路径。 报告深入剖析了当前中国医药产业的结构性变化。 一方面,国内市场竞争持续内卷,尤其在热门靶点和同质化研发领域,盈利恢复缓慢。 截至2025年三季度,行业整体盈利尚未实现增长,政策监管与集采压力仍在重塑格局。 另一方面,以ADC(抗体偶联药物)、双抗为代表的中国优势技术领域不断取得突破,小核酸、细胞与基因治疗等新兴平台也加速迈向国际化。 2025年前三季度,全球创新药TOP10交易中,有8项来自中国企业,首付款总额高达45.51亿美元,甚至超过同期一级市场融资总额,标志着“研发—出海—再投入”的正向循环正在形成。 出海的本质是“优中选优”。 报告强调,随着Me-too类药物面临激烈竞争,中国创新药正从“创新2.0”向“创新3.0”跃迁,即从快速跟进(Fast-follow)转向同类最优(BIC)和同类首创(FIC)。 对外授权不仅是资金来源,更成为估值的重要锚定点。 未来,只有真正具备源头创新能力的企业,才能在全球市场分得蛋糕。 值得关注的是,除肿瘤领域外,自免、代谢、呼吸系统等临床未满足需求巨大的非肿瘤适应症正成为MNC布局重点,为差异化创新提供广阔空间。 医疗器械领域的出海同样进入升级阶段。 从早期低值耗材的ODM/OEM模式,逐步向高值耗材、IVD及高端医疗设备延伸。 2025年上半年,高值耗材出口增速领先整体器械板块,在美国市场仍录得9%的增长。 尽管欧美认证壁垒高、投入周期长,但南微医学、春立医疗等企业已通过海外渠道建设实现境外收入复合增速超20%,出口正成为抵御国内市场波动的新引擎。 与此同时,内需型细分领域正处于出清与整合的关键期。 连锁药店行业首次出现关店数超过新开店数的拐点,头部企业如益丰药房、老百姓等主动优化门店结构,利润逐步回升。 药品追溯码政策将于2026年全面落地,有望从技术上杜绝虚假报销,推动行业公平竞争与集中度提升。 CRO/CDMO产业链复苏节奏分化,承接海外订单的CDMO企业率先回暖,而临床服务、安评等领域仍在出清尾声。 展望2026年,报告维持对医药行业的“推荐”评级,提出十大选股思路:一是聚焦创新药出海,推荐亚虹医药、益方生物、悦康药业、阳光诺和等;二是关注新靶点验证进展,推荐昂立康、信立泰等;三是跟踪ADC/双抗已授权品种的里程碑兑现;四是布局器械出海加速标的,如新产业、迈瑞医疗;五是探索器械合作新模式;六是前瞻脑机接口技术突破;七是把握CXO景气修复机会;八是关注研发平台型企业;九是优选连锁药房龙头;十是挖掘合成生物学产业化潜力。 风险方面,报告提示需警惕研发失败、销售不及预期、竞争加剧及政策变动等不确定性。 总体来看,中国医药产业已渡过最困难时期,创新价值正被全球重新定价。 2026年,唯有坚持真创新、坚定出海方向、把握结构性机遇的企业,方能在新一轮全球竞争中脱颖而出。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-31-华鑫证券-华鑫证券-医药行业2026年策略报告:坚定出海方向,把握结构性机遇 发布时间:2025年 报告出品方:华鑫证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

27人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

17人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

41人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

26人已阅读

8

2025年欧盟全球地位观察报告

资讯

34人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

30人已阅读

10

2025年网页到应用转化路径研究报告

资讯

32人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1877人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21