报告派研读:2025年锂行业深度报告

摘要: 在经历了多年的下行周期后,锂行业正迎来关键拐点。根据华福证券发布的《锂行业深度报告》,当前锂价已触底,供需格局正在加速修复,行业景气度有望迎来新一轮上行周期。核心驱动因素来自储能需求的爆发式增长、固态 ...

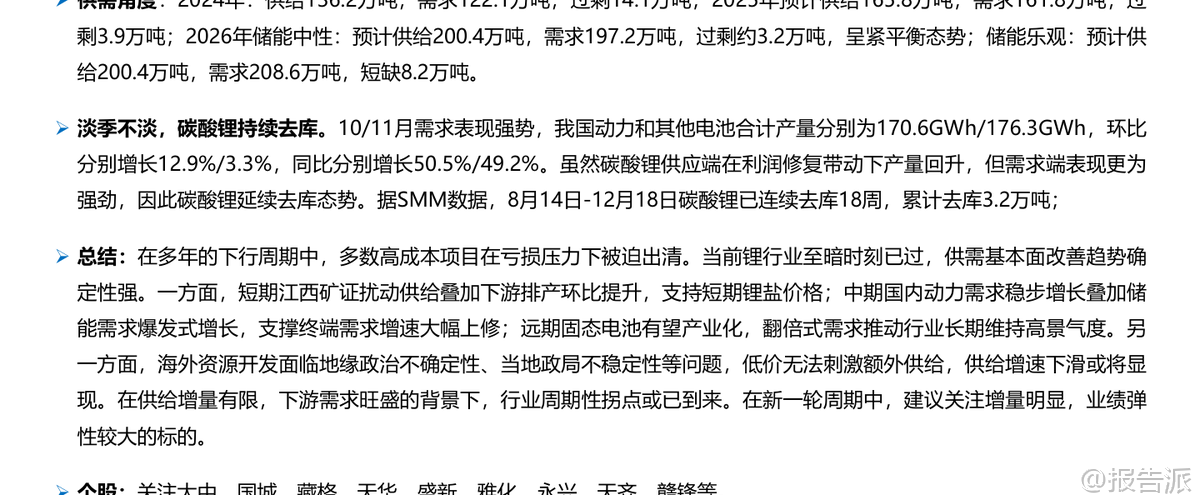

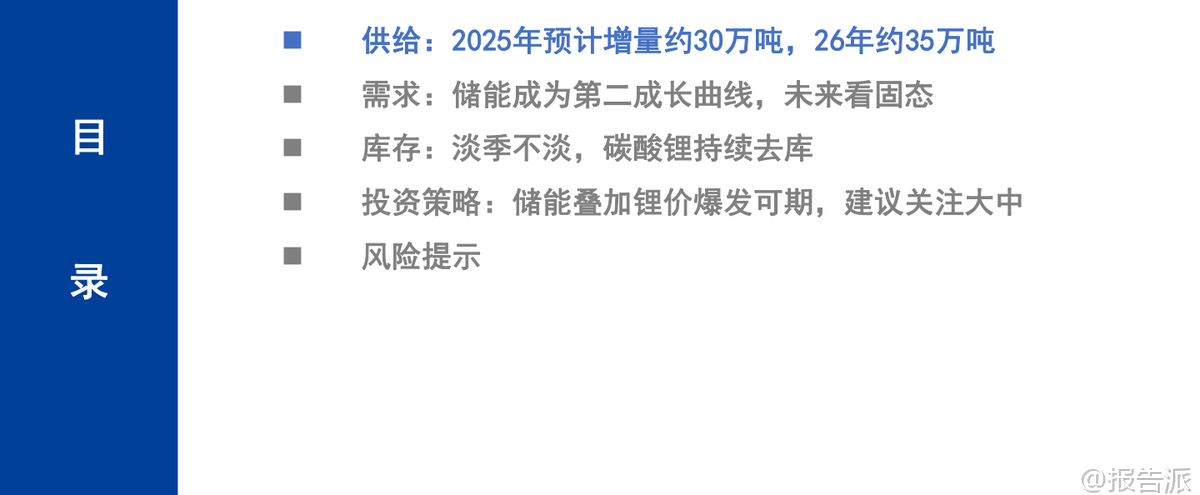

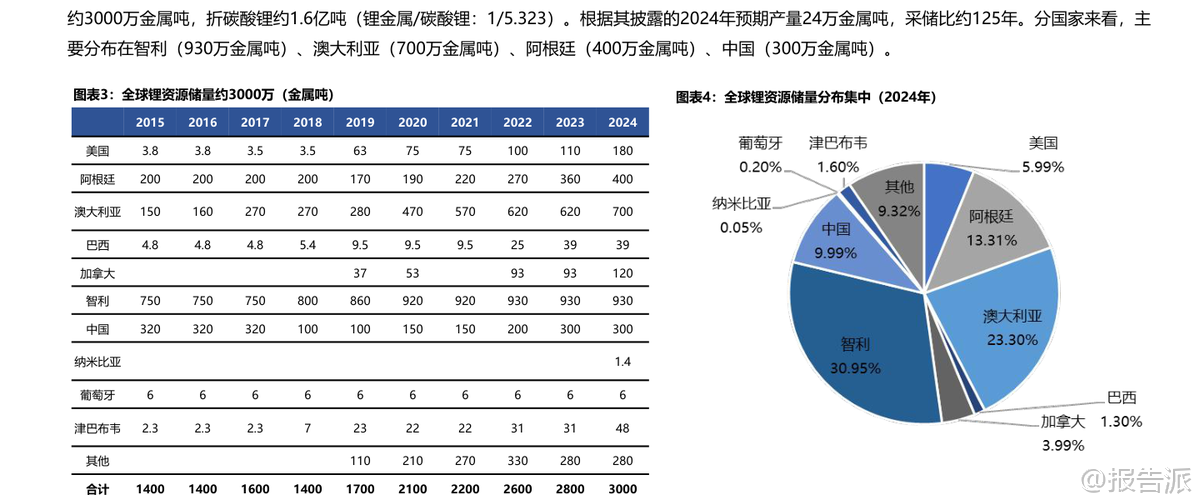

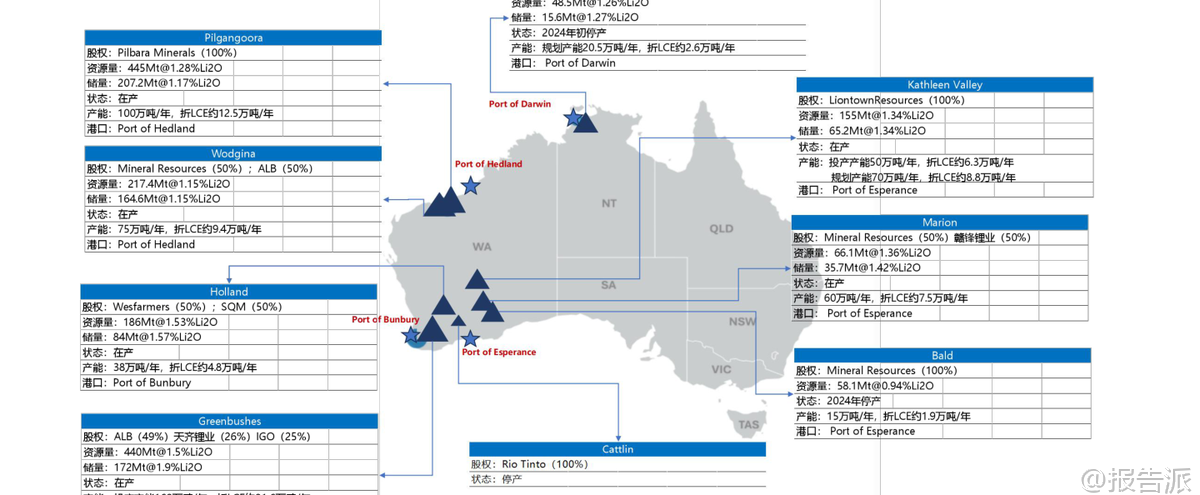

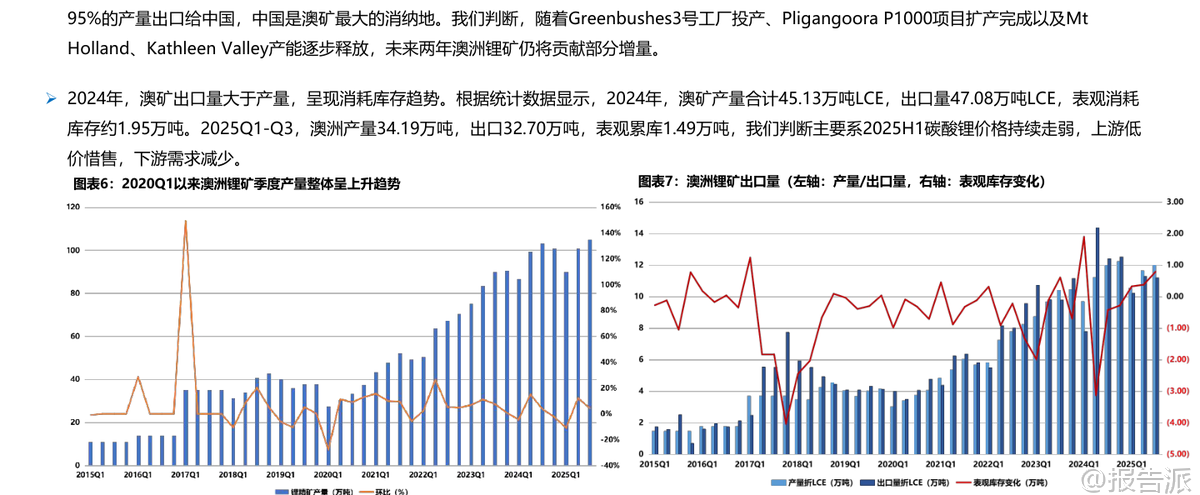

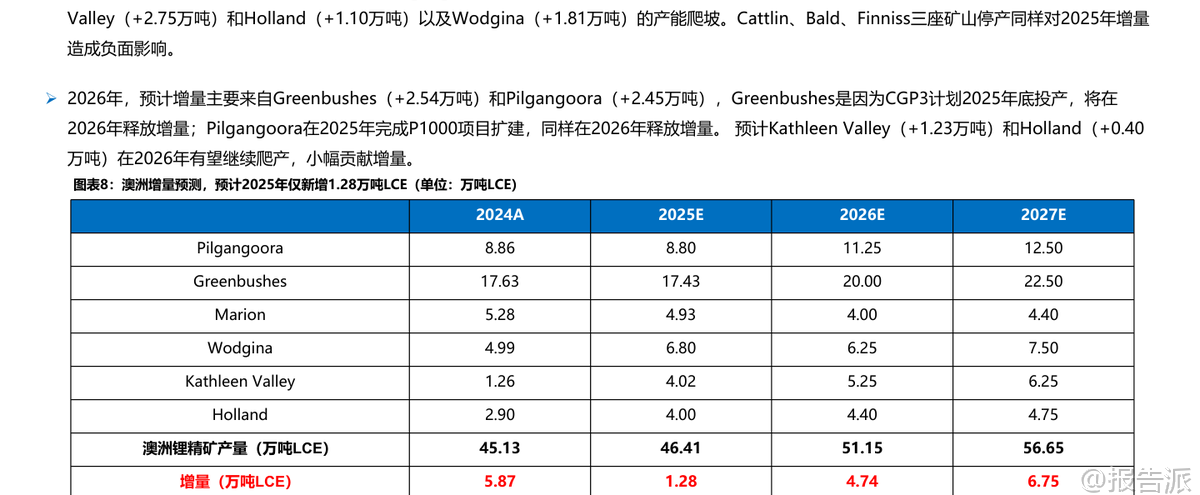

| 在经历了多年的下行周期后,锂行业正迎来关键拐点。 根据华福证券发布的《锂行业深度报告》,当前锂价已触底,供需格局正在加速修复,行业景气度有望迎来新一轮上行周期。 核心驱动因素来自储能需求的爆发式增长、固态电池产业化预期以及供给端增量有限的现实约束。 从供需基本面来看,2024年全球锂供给为136.2万吨LCE(碳酸锂当量),需求为122.1万吨,过剩14.1万吨,市场仍处于供大于求状态。 但进入2025年,供需关系显著改善,预计供给165.8万吨,需求161.8万吨,仅过剩3.9万吨,过剩量大幅收窄。 展望2026年,在储能“中性假设”下,供需将趋于紧平衡,过剩约3.2万吨;而在“乐观假设”下,需求或将达到208.6万吨,远超200.4万吨的供给,出现8.2万吨的短缺,这预示着锂价具备强劲的反弹基础。 一个重要的趋势是“储能”已成为拉动锂需求的“第二成长曲线”。 2024年,全球新型储能累计装机规模同比增长81.1%,其中锂离子电池占比高达97%。 中国作为全球最大的储能市场,新型储能装机同比大增126.5%。 报告预测,2025年全球储能电池需求将达到555GWh,2026年在乐观情景下有望飙升至943GWh。 这一领域的高速增长,有效对冲了新能源汽车增速放缓带来的影响,成为支撑终端需求增速大幅上修的核心动力。 与此同时,下游需求表现“淡季不淡”,持续推动库存去化。 2025年下半年,尽管传统上为淡季,但我国动力电池和其他电池产量依然保持强劲增长。 10月和11月合计产量分别达到170.6GWh和176.3GWh,同比增速均接近50%。 旺盛的需求使得碳酸锂延续去库态势,据SMM数据,自8月14日至12月18日,已连续18周去库,累计减少库存3.2万吨,反映出产业链的实际消耗能力远超市场预期。 供给端方面,未来增量相对有限且不确定性较高。 澳洲作为传统供应大国,其2025年的新增产能主要依赖于2024年投产项目的爬坡,预计仅能贡献1.28万吨LCE的增量。 而非洲虽有赣锋Goulamina、紫金Manono等项目陆续投产,成为重要增量来源,但部分国家政局动荡可能影响开工率。 国内盐湖提锂在青海已有较快放量,但未来增量主力将转向西藏,如藏格矿业麻米错、国能龙木错等项目,建设周期较长。 此外,江西宜春地区的锂云母矿山因矿权审批问题面临补缴权益金的压力,短期供给受到扰动。 综合来看,全球锂资源开发普遍面临地缘政治风险和项目审批的不确定性,低价难以刺激额外供给,供给增速存在下滑风险。 长期来看,固态电池的产业化被视为行业的“翻倍式需求”驱动力。 其凭借高安全性、高能量密度的优势,有望成为下一代动力电池技术的主流方向,尤其在高端电动车和低空经济领域应用前景广阔,这将为锂行业提供长期的高景气度支撑。 投资策略上,报告认为,在“成长(量)主导,周期(价)为贝塔”的逻辑下,应重点关注那些拥有明确增量、业绩弹性较大的标的。 这些企业不仅能受益于行业整体复苏,更能通过自身产能扩张获得超额收益。 报告建议关注的公司包括:大中矿业、国城矿业、藏格矿业、天华新能、盛新锂能、雅化集团、永兴材料、天齐锂业、赣锋锂业等。 总而言之,该报告传递出一个清晰的信号:锂行业的至暗时刻已经过去。 随着储能需求的强力拉动和供需关系的持续优化,锂价底部确立,反弹可期。 未来行业将进入一个由需求结构多元化和技术创新共同驱动的新周期,具备优质资源和稳定扩产能力的企业将迎来价值重估的机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-31-华福证券-华福证券-锂行业深度报告:储能成为锂第二成长曲线加速修复供需平衡表,锂价底部已至反弹可期 发布时间:2025年 报告出品方:华福证券 文档页数:41页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

27人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

17人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

41人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

26人已阅读

8

2025年欧盟全球地位观察报告

资讯

33人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

30人已阅读

10

2025年网页到应用转化路径研究报告

资讯

32人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1877人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21