报告派研读:2025年润滑油添加剂深度报告

摘要: 瑞丰新材(300910)作为国内润滑油添加剂行业的领军企业,近年来凭借技术积累与产能扩张,在全球市场中崭露头角。公司自1996年创业起步,最初从事树脂显色剂生产,1999年进入润滑油添加剂领域,逐步从单剂向复合剂转 ...

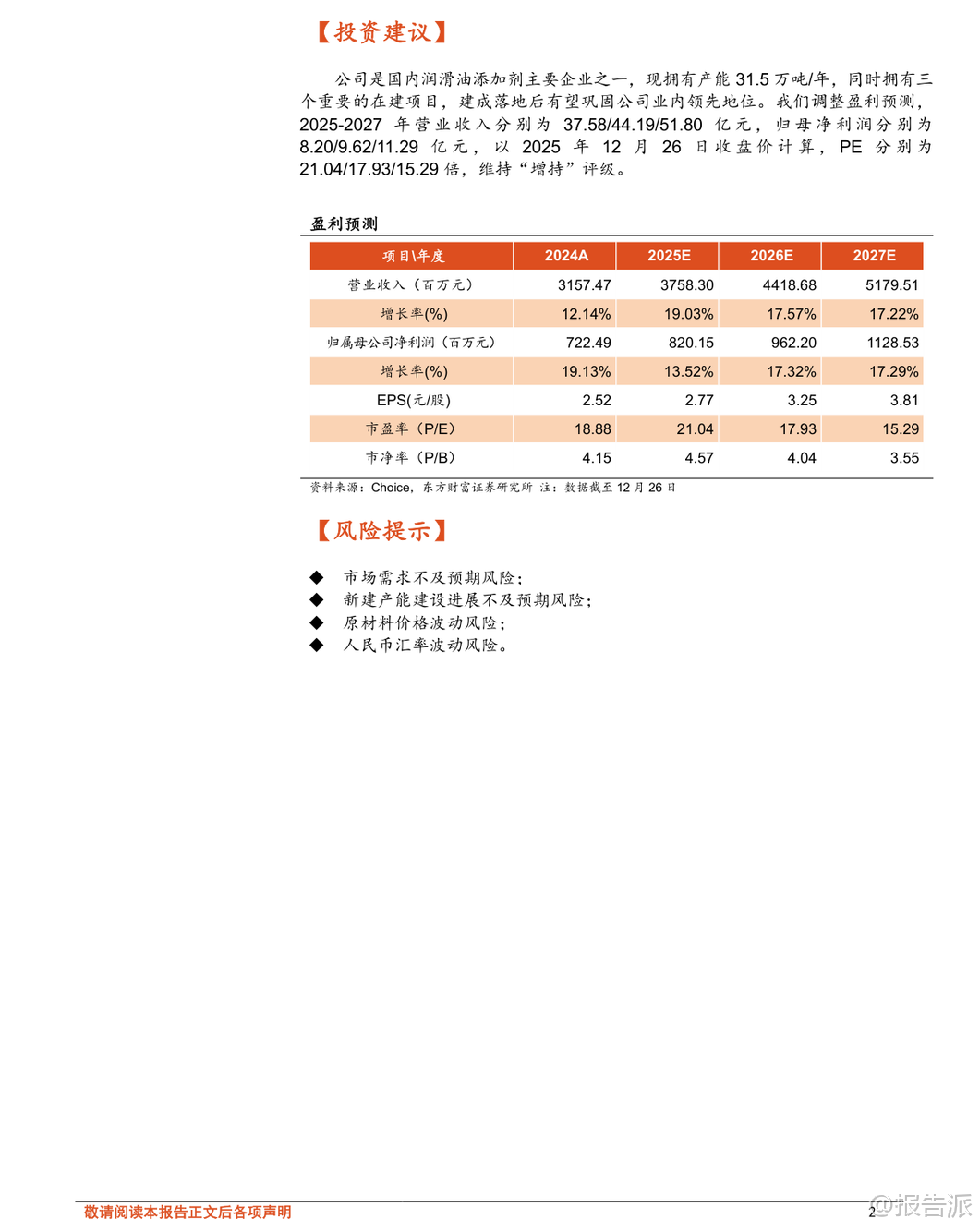

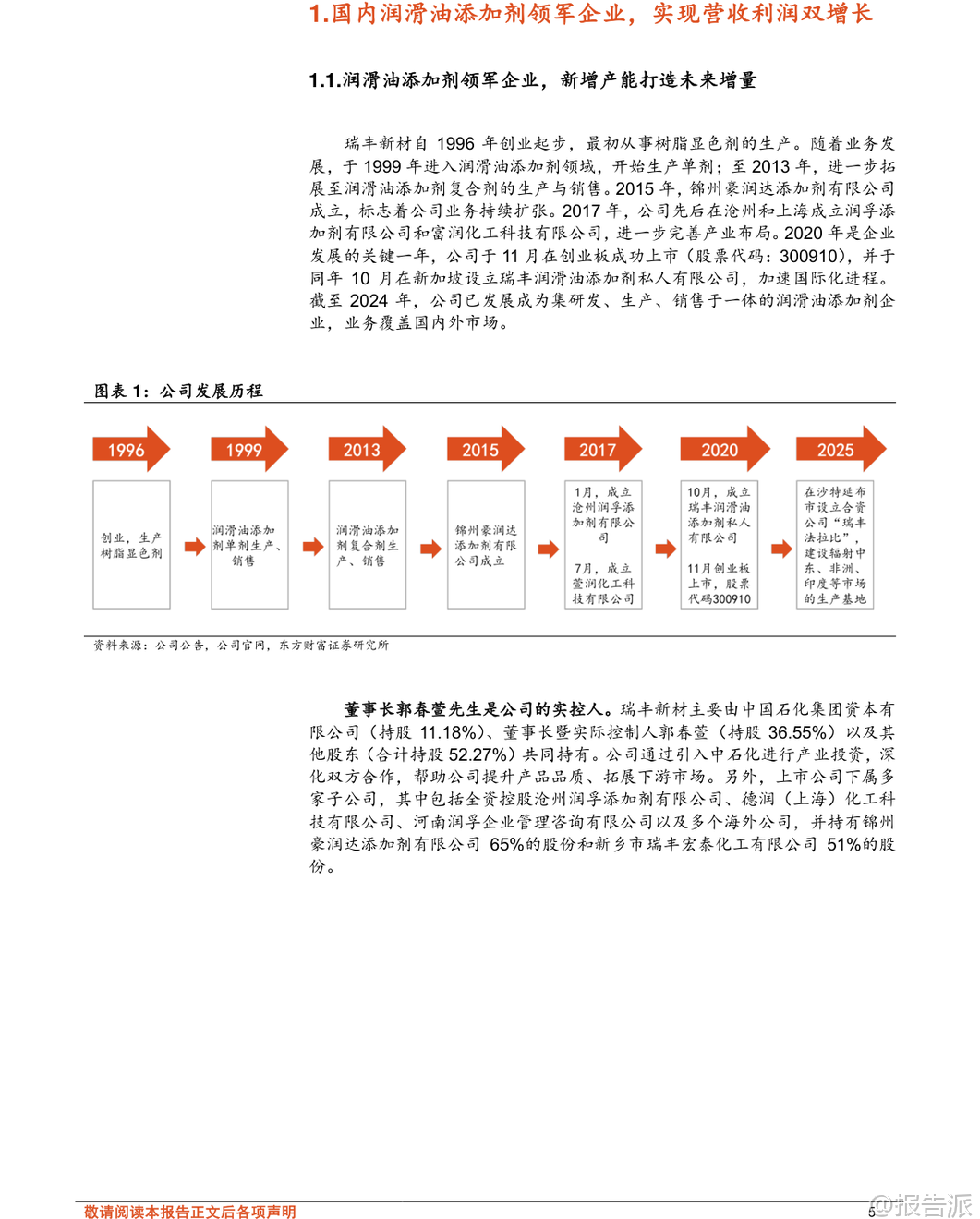

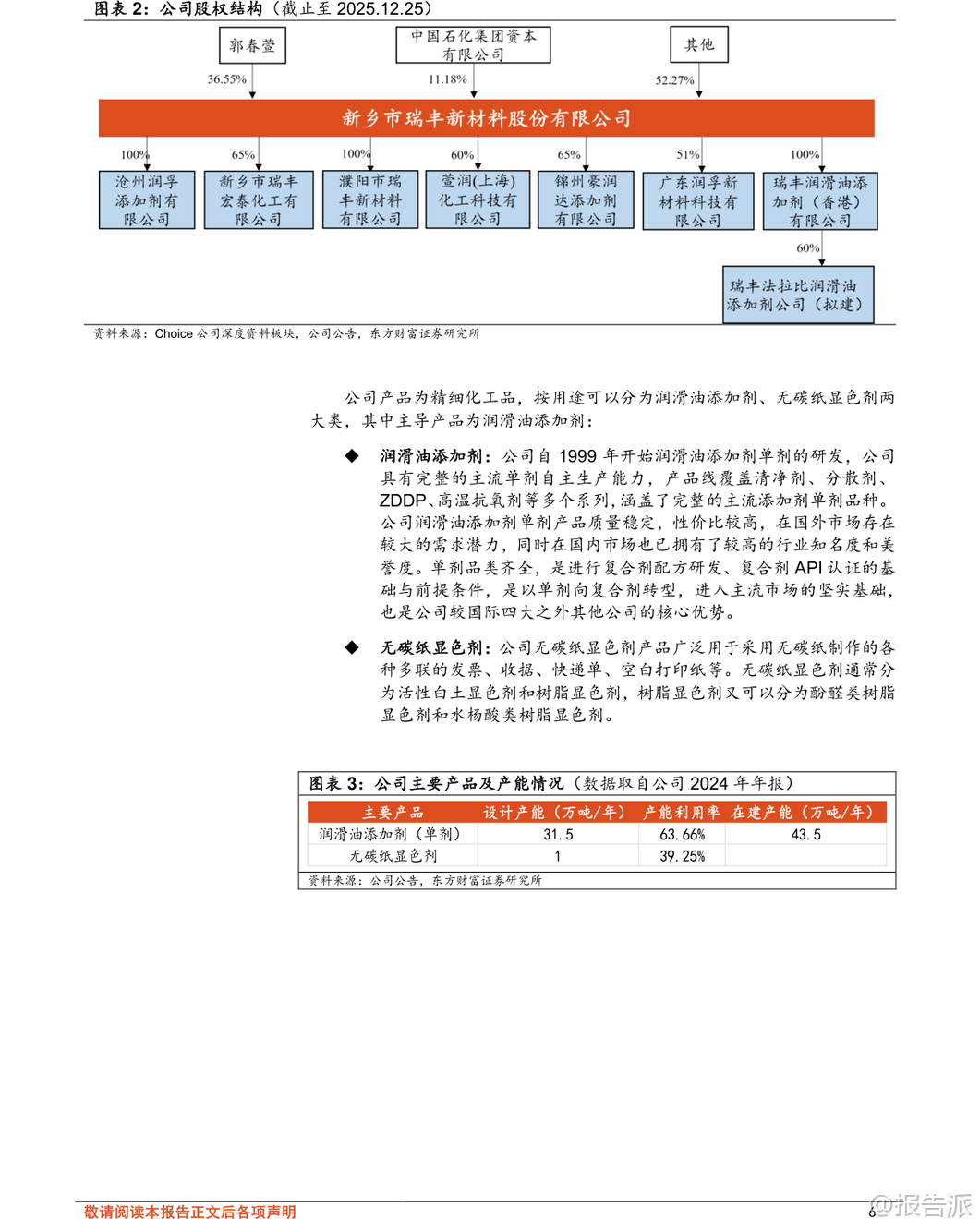

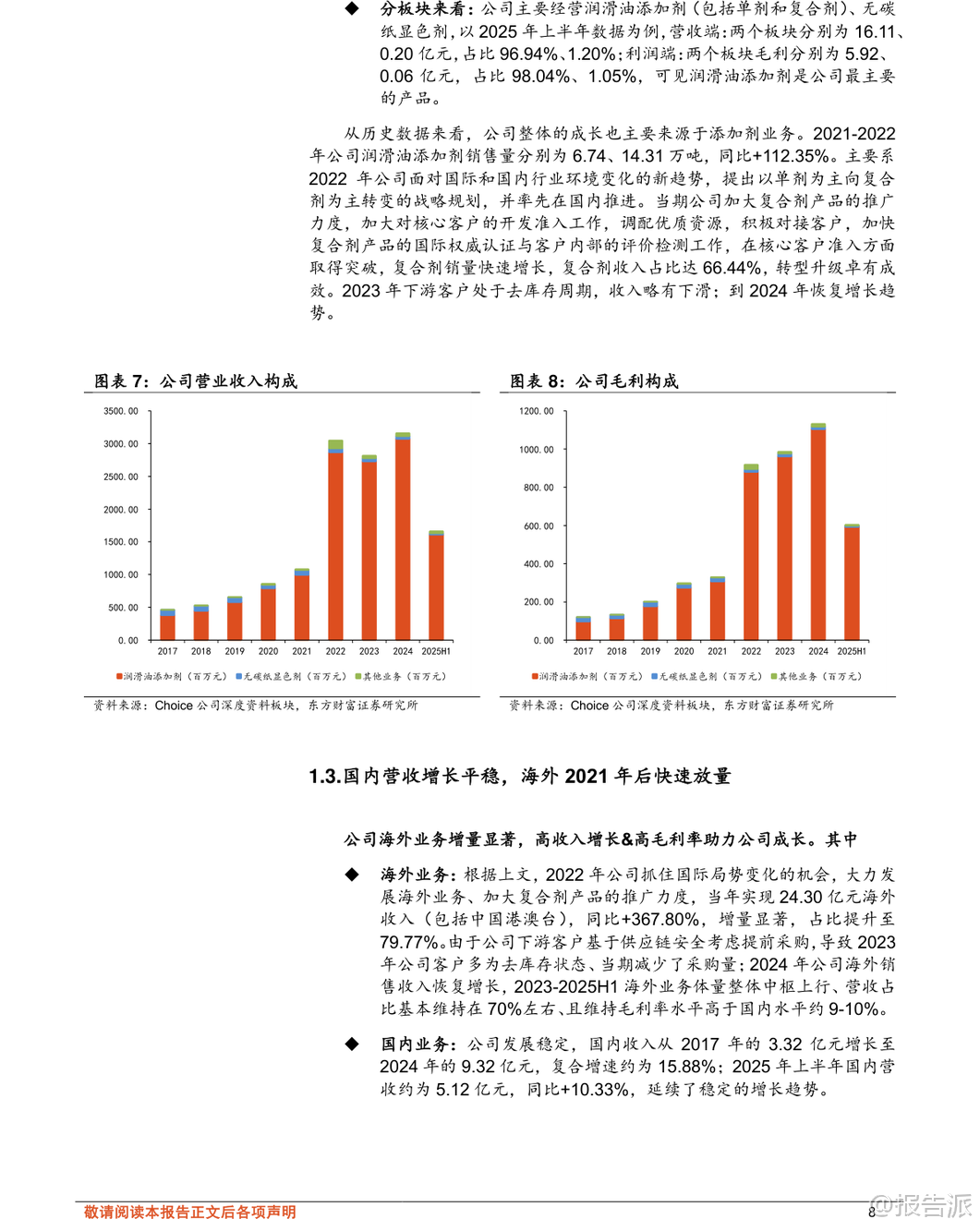

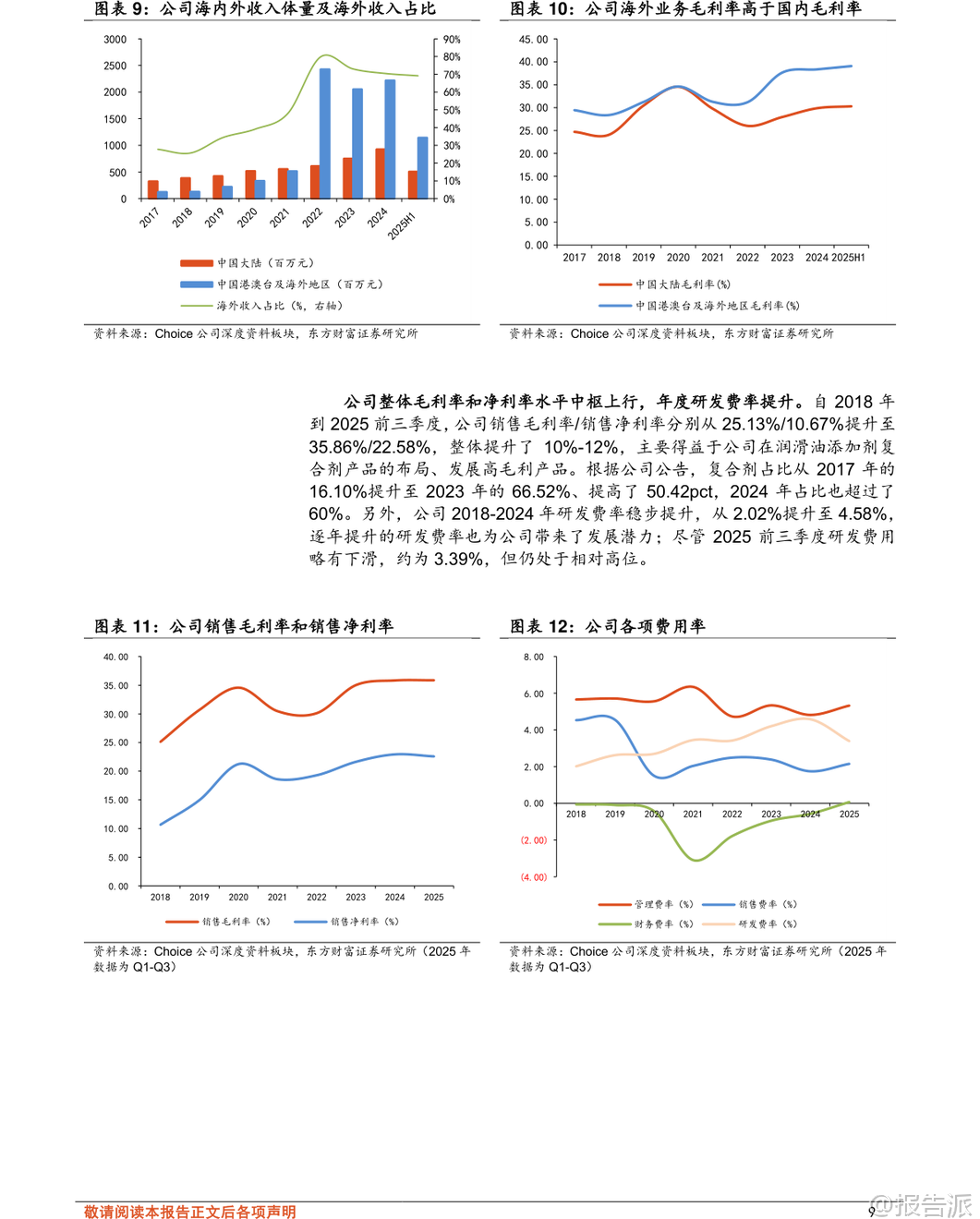

| 瑞丰新材(300910)作为国内润滑油添加剂行业的领军企业,近年来凭借技术积累与产能扩张,在全球市场中崭露头角。 公司自1996年创业起步,最初从事树脂显色剂生产,1999年进入润滑油添加剂领域,逐步从单剂向复合剂转型,并于2020年在创业板上市,标志着其发展迈入新阶段。 截至2024年底,公司现有产能达31.5万吨/年,另有在建产能43.5万吨/年,产能规模位居国内前列。 润滑油添加剂是提升润滑油性能的核心材料,广泛应用于汽车、船舶、工业设备等领域。 根据MRFR数据,2024年全球市场规模已达192.7亿美元,预计到2035年将增长至620.7亿美元,复合增速约11.22%。 目前全球市场由路博润、润英联、雪佛龙奥伦耐和雅富顿四大国际巨头主导,合计占据约85%的市场份额,形成高度集中的竞争格局。 而国内企业长期以生产单剂为主,复剂研发能力薄弱,进口依赖度高,国产替代空间巨大。 瑞丰新材正是在这一背景下实现突破。 公司不仅具备清净剂、分散剂、ZDDP、高温抗氧剂等主流单剂的完整自主生产能力,更成功向高附加值的复合剂领域转型。 目前已掌握CF-4、CH-4、CI-4、CK-4级柴油机油及SL、SM、SN、SP级汽油机油复合剂配方工艺,并通过多项国际权威第三方台架测试,获得多个OEM认证。 这意味着公司产品已具备进入全球主流供应链的技术门槛,打破了国外企业的长期垄断。 海外市场成为公司增长的重要引擎。 2022年,受益于国际局势变化带来的供应链重构机遇,瑞丰新材出口业务实现爆发式增长,当年海外收入达24.30亿元,同比大增367.80%,占总收入比重提升至79.77%。 尽管2023年因客户去库存导致短期回落,但2024年起恢复增长态势。 2025年上半年,中国港澳台及海外地区毛利达4.49亿元,占总毛利的74.35%,且毛利率持续高于国内市场约9-10个百分点,显示出强大的盈利能力与国际竞争力。 为巩固优势并拓展全球布局,公司在产能扩张方面动作频频。 当前有三大重点项目在建:新乡年产15万吨润滑油添加剂项目工程进度约75%,锦州10万吨项目进度约70%,另有一个年产46万吨项目进度约40%,预计将在2026年陆续投产。 这些项目落地后将进一步扩大产能优势,满足不断增长的国内外需求。 更具战略意义的是,公司正携手沙特阿拉伯Farabi Downstream Company,在延布市合资建设润滑油添加剂生产基地——瑞丰法拉比公司。 该项目计划总投资约2.46亿美元,分两至三期建设,涵盖核心单剂与主流复合剂品种,旨在辐射中东、非洲、印度等市场,贴近国际客户需求,提升本地化服务能力与响应效率。 此举不仅是产能输出,更是全球化品牌与服务体系的构建,有望显著增强客户粘性与长期竞争力。 财务表现上,公司营收与利润持续双增。 2016年至2024年,营业收入从3.18亿元增至31.57亿元,归母净利润从0.34亿元增至7.22亿元,复合增速分别达33.23%和46.53%。 2025年前三季度营收25.51亿元,同比增长10.87%;归母净利润5.74亿元,同比增长14.85%。 复合剂收入占比从2017年的16.10%大幅提升至2023年的66.52%,带动整体毛利率由2018年的25.13%上升至2025年前三季度的35.86%,净利率也提升至22.58%,反映出产品结构优化带来的盈利质量跃升。 尽管前景广阔,报告也提示了若干风险:一是市场需求受汽车、船舶等行业景气度影响,存在不及预期可能;二是新建产能建设或投产进度若滞后,将影响放量节奏;三是原材料如苯、烯烃等价格随原油波动,可能挤压利润;四是人民币汇率变动对高海外收入占比的企业带来汇兑损益压力。 综合来看,瑞丰新材已从一家区域性单剂厂商成长为具备全球竞争力的综合性添加剂供应商。 其“单剂+复剂”双轮驱动、“国内扩产+海外建厂”双线布局的战略清晰且执行力强。 在全球高端添加剂国产替代趋势加速、新能源车热管理与传动系统催生新型润滑需求的背景下,公司有望借助技术和产能优势,持续提升全球市占率。 东方财富证券预测,2025-2027年公司归母净利润将达8.20亿、9.62亿、11.29亿元,维持“增持”评级。 对于关注新材料、高端制造出海的投资人而言,瑞丰新材是一个值得长期跟踪的优质标的。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-30-东方财富证券-东方财富证券-瑞丰新材(300910)深度研究:润滑油添加剂领军企业,国内扩产&海外建设基地助力长期增长 发布时间:2025年 报告出品方:东方财富证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

24人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

17人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

40人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

31人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

28人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21