报告派研读:2025年钨行业深度报告

摘要: 【36氪研报】钨,这个低调却关键的战略金属,正在迎来前所未有的高光时刻。光大证券最新发布的《钨行业深度报告》揭示了一个核心逻辑:在供给持续收紧、需求稳中有增的双重驱动下,钨价有望长期高位运行,上游资源型 ...

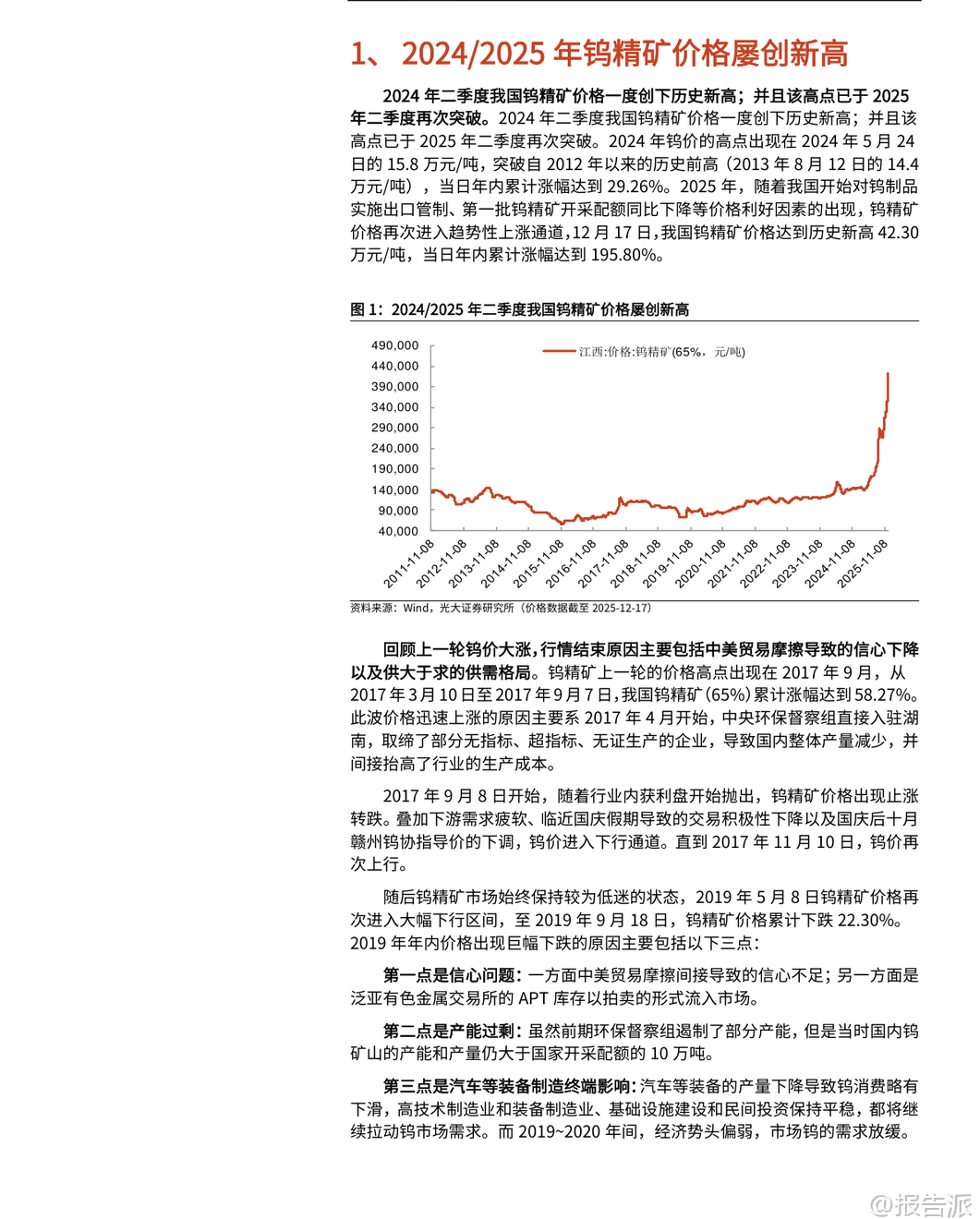

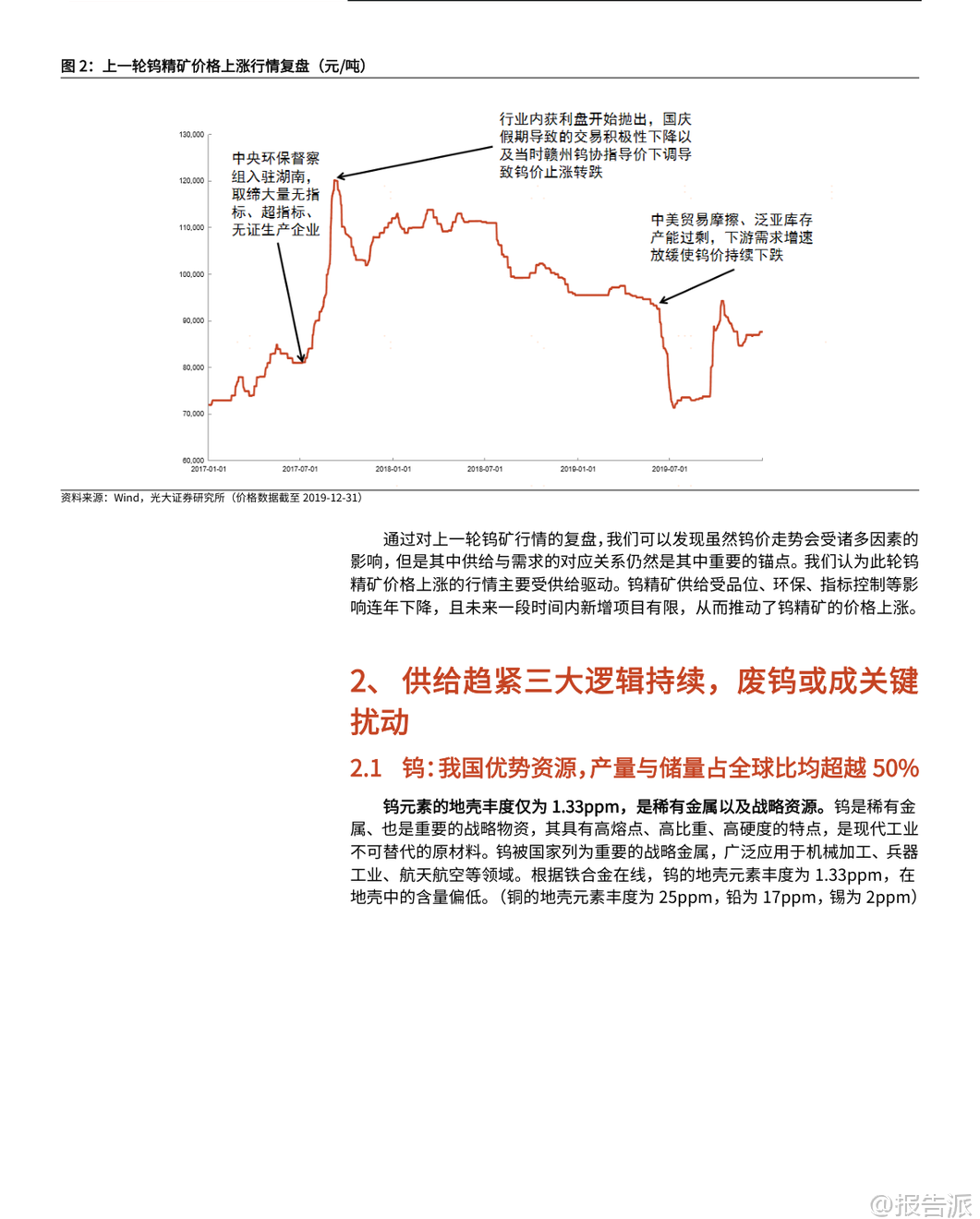

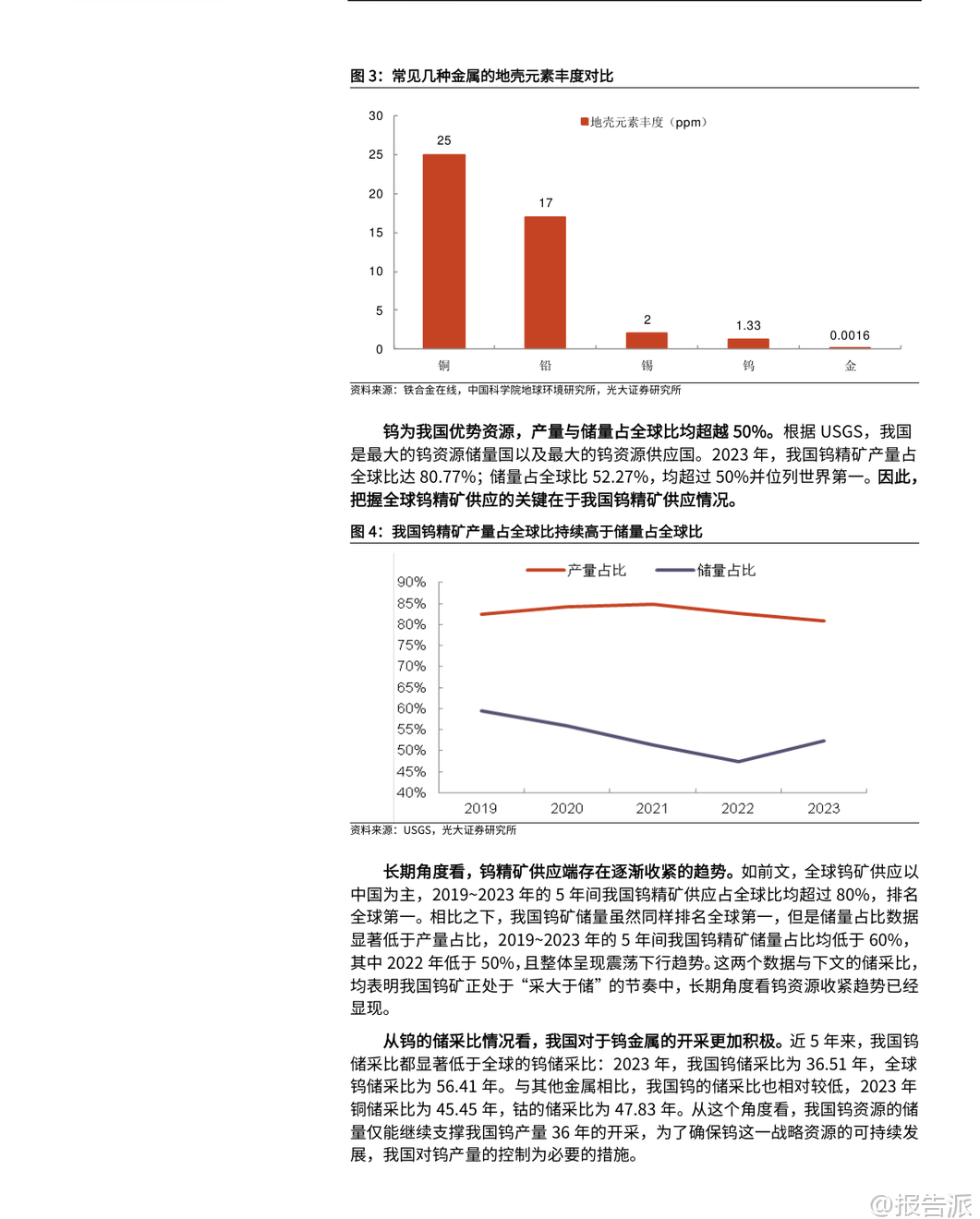

| 【36氪研报】钨,这个低调却关键的战略金属,正在迎来前所未有的高光时刻。 光大证券最新发布的《钨行业深度报告》揭示了一个核心逻辑:在供给持续收紧、需求稳中有增的双重驱动下,钨价有望长期高位运行,上游资源型企业将迎来显著红利期。 这份发布于2025年底的报告,为我们描绘了一幅清晰的产业图景。 首先,钨是我国绝对的优势资源,其地位堪比稀土。 2023年,我国钨精矿产量占全球比重高达80.77%,储量占比也达到52.27%,均位列世界第一。 然而,与高度集中的稀土行业不同,钨行业的集中度(CR4为43.94%)依然偏低,这意味着大量小矿企的存在,历史上曾导致严重的违规开采和超采问题。 但如今,情况正在发生根本性逆转。 报告指出,未来我国钨精矿供应将持续收紧,其背后有三大核心逻辑:第一是国家严格的指标控制制度。 2025年第一批钨矿开采总量控制指标同比下降6.45%,这是连续第二年缩紧,释放出强烈的政策信号——国家正在主动“控量保价”,以确保这一战略资源的可持续发展。 第二是超采现象被强力遏制。 过去十年,我国超采钨占总产量的比重从2015年的35.78%骤降至2024年的12.63%,这不仅规范了市场秩序,也直接减少了无效供给。 第三是资源品位的自然下降。 历经百余年开采,全国处理钨原矿的平均品位已从2004年的0.42%下滑至2016年的0.28%,这意味着要获得同等数量的钨精矿,需要消耗更多的原矿,成本自然水涨船高。 在供给端不断收缩的同时,需求端则展现出强大的韧性与增长潜力。 2024年国内钨需求结构中,硬质合金占比高达58.51%,是绝对的基石。 硬质合金广泛应用于刀具、矿山工具等领域,其需求与制造业景气度紧密相连。 随着我国机床更新周期的到来以及智能制造的推进,硬质合金的需求根基稳固。 此外,军工和光伏两大领域成为亮眼的增长点。 在全球地缘冲突频发、大国军费开支持续攀升的背景下,作为穿甲弹芯等关键材料的钨,其军工需求具有不可替代性和不可回收性,将迎来持续增长。 而光伏领域的“钨丝金刚线”则是另一大增量来源,凭借其更细的线径,能有效降低硅片切割损耗,提升出片率。 尽管当前渗透率尚在提升阶段,但其增速极快,是未来几年钨需求的重要驱动力。 那么,钨价暴涨是否会导致下游企业寻求替代品?报告对此进行了深入分析。 对于硬质合金,虽然价格上行会带来短期成本压力,但其优异的综合性能决定了其难以被高速钢或陶瓷等材料完全取代。 随着企业对刀具管理的数字化和精细化,硬质合金的成本劣势将被有效对冲。 对于光伏钨丝,其经济性则与硅料价格高度相关。 当硅料价格处于低位时,昂贵的钨丝金刚线性价比优势不明显;但一旦硅料价格回升至合理水平,钨丝带来的降本效益将远超其自身成本的上涨,从而推动其加速渗透。 基于供需两端的深刻变化,报告预测未来几年钨市场将维持偏紧平衡。 测算显示,2025年至2027年,我国及全球钨金属均存在供需缺口。 叠加环保等压力带来的采矿成本刚性上升,钨价具备在高位震荡运行的坚实基础。 因此,投资机会聚焦于上游拥有优质钨矿资源的企业。 报告建议关注中钨高新、章源钨业、厦门钨业和翔鹭钨业。 其中,中钨高新因成功注入全球最大的单体钨矿——柿竹园钨矿,资源自给率大幅提升,业绩弹性显著;章源钨业和厦门钨业则凭借雄厚的上游资源储备和完整的产业链布局,同样极具竞争力。 总而言之,这是一轮由供给端改革驱动的周期性机遇,掌握资源者,将赢得未来。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-30-光大证券-光大证券-钨行业深度报告:钨,罕见供给收缩金属,上游矿企持续受益 发布时间:2025年 报告出品方:光大证券 文档页数:52页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

27人已阅读

5

2025年人形机器人产业发展报告

资讯

38人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

29人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

23人已阅读

8

2025年欧盟全球地位观察报告

资讯

30人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1613人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21