报告派研读:2025~2026年交通运输行业深度报告

摘要: 2025年至2026年,交运行业迎来结构性机遇期。国金证券最新发布的《2026年度策略》指出,在宏观环境边际修复、政策预期回暖与内需持续恢复的背景下,交通运输板块的核心投资逻辑正从周期波动转向供需格局优化带来的盈 ...

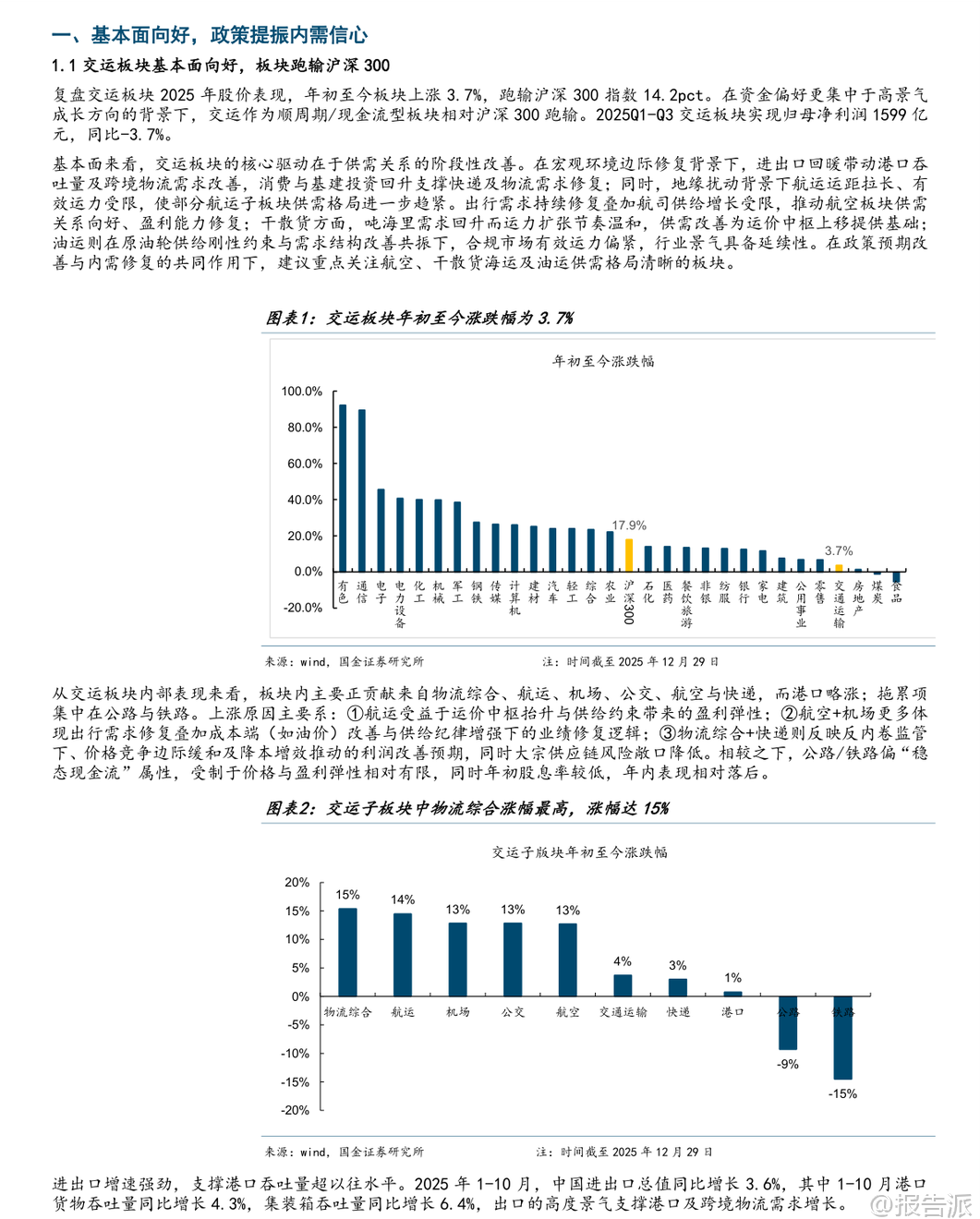

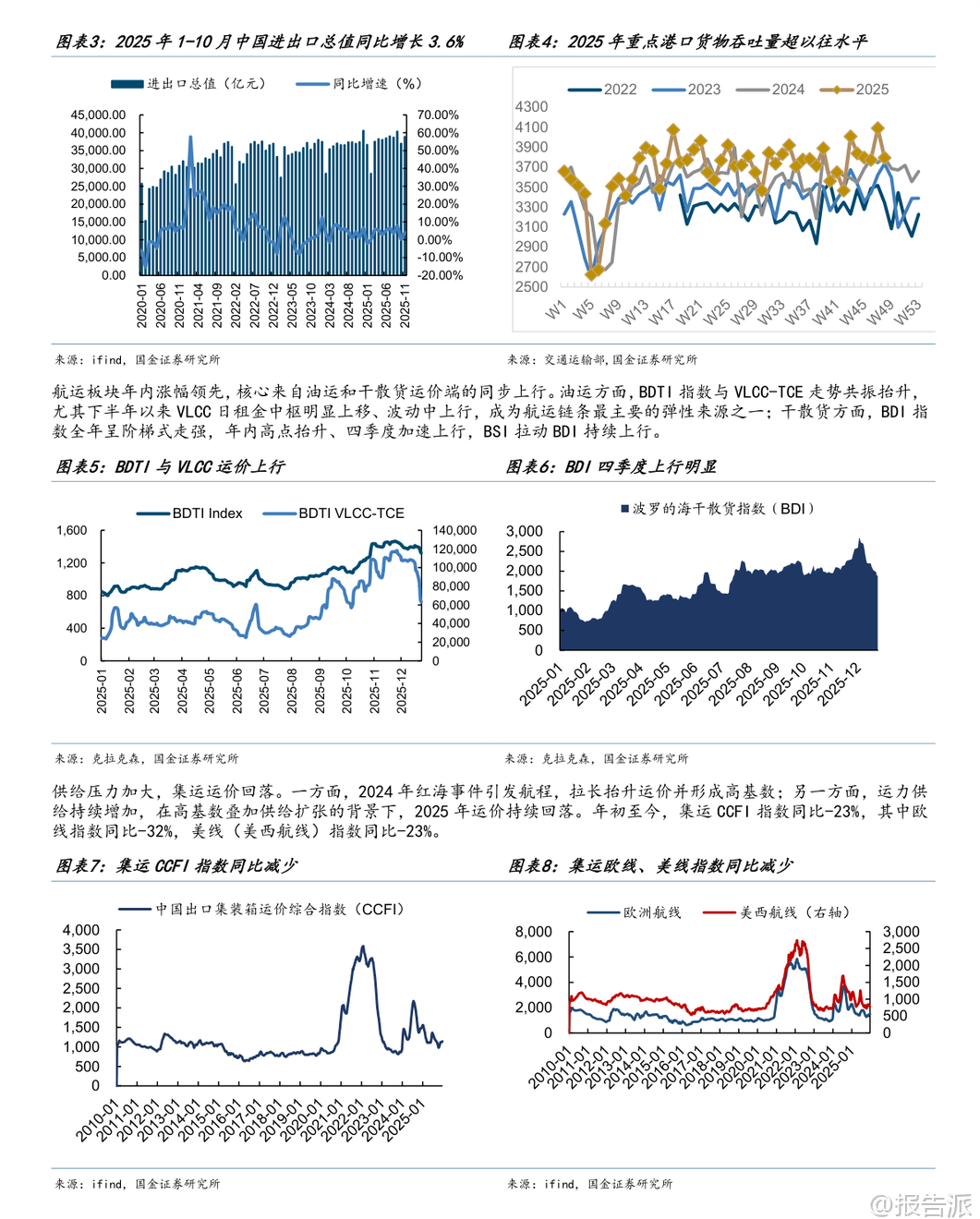

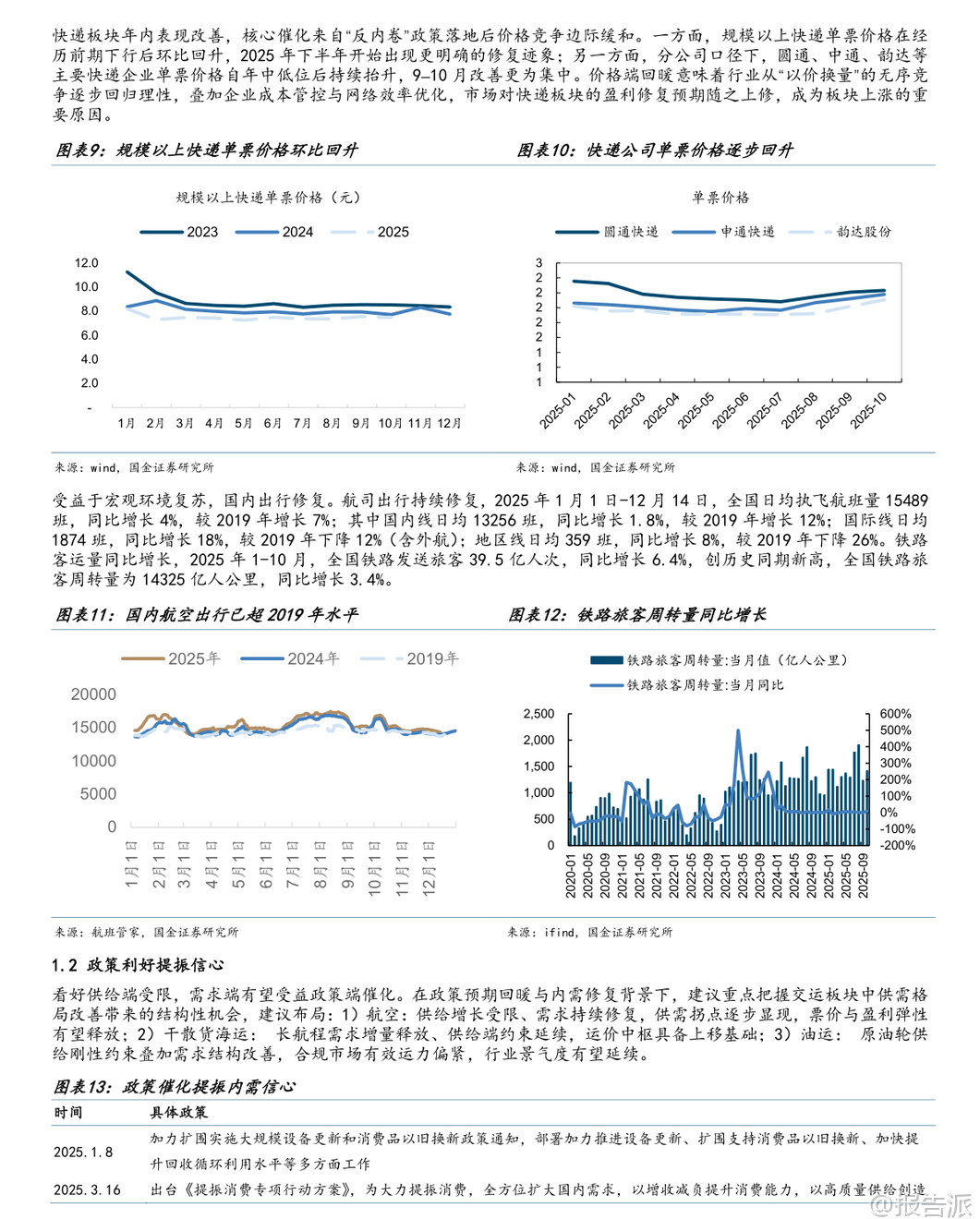

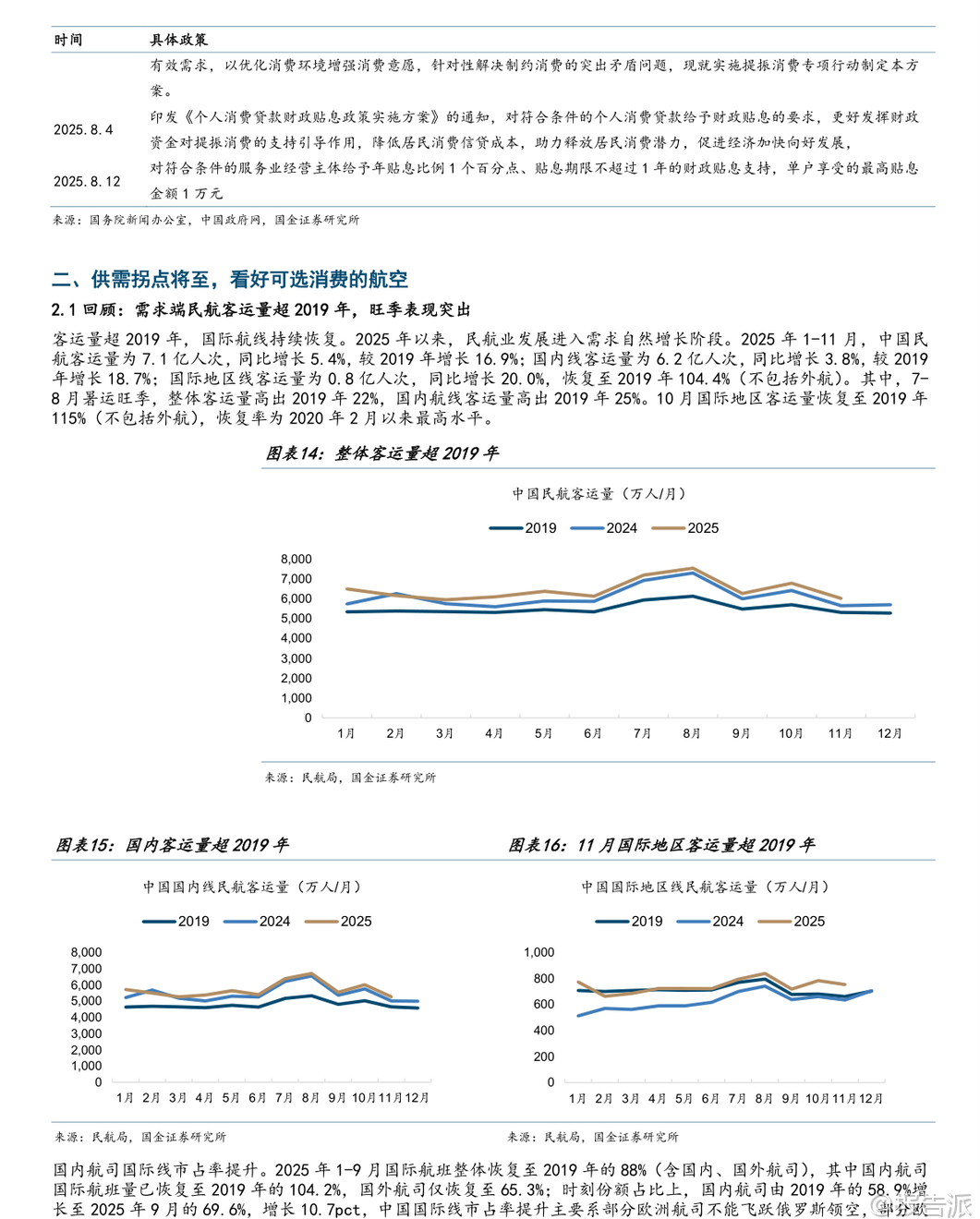

| 2025年至2026年,交运行业迎来结构性机遇期。 国金证券最新发布的《2026年度策略》指出,在宏观环境边际修复、政策预期回暖与内需持续恢复的背景下,交通运输板块的核心投资逻辑正从周期波动转向供需格局优化带来的盈利弹性释放。 本年度策略重点聚焦三大高景气赛道:航空、干散货海运和油运。 首先,航空板块已进入“供给受限、需求复苏”的关键拐点。 供给端受制于全球飞机制造产能瓶颈,波音与空客产量尚未恢复至2018-2019年水平,发动机制造商GE交付量同比仅为2019年的63%,导致航司机队增速持续低位。 预计2025年底中国民航机队较2019年累计增长仅17%,2026年供给增速或仅为3%。 而需求端表现强劲,2025年1-11月民航客运量已超2019年同期17%,旺季客座率与日利用率双双超越疫情前水平。 供需剪刀差逐步收窄,预计2026年需求增速达4.7%,将首次超过供给增速,形成约1.4%的供给缺口。 叠加油价下行预期及人民币汇率企稳,航司盈利能力有望大幅改善。 大航司对票价与成本敏感度高,当前港股三大航估值偏低,具备显著修复空间,推荐中国国航A+H、南方航空A+H,以及经营稳健的民营航司吉祥航空、春秋航空。 其次,干散货海运在“长航程需求+供给约束”双重驱动下,运价中枢上移趋势明确。 供给方面,全球散货船在手订单占比仅11%,船队老龄化加剧(10年以上船龄占比超60%),叠加IMO环保新规趋严,老旧船舶拆解压力加大,未来两年运力扩张节奏温和。 需求端则呈现结构性亮点:铁矿石贸易中西芒杜项目投产将显著拉长运输距离,吨海里需求增速远高于货运量增速;铝土矿方面,几内亚出口持续放量,其至中国的远洋航线同样推高有效运力占用。 2025年BDI指数全年上涨82%,海峡型船BCI涨幅高达158%,已充分反映市场对长距离运输需求的定价重估。 预计2026年干散货吨海里需求增速达3.5%,有望持续超过3.5%的运力增速,供需关系边际改善。 建议关注运力结构优化、业绩弹性突出的龙头船企,如海通发展。 第三,油运行业在合规市场有效运力持续收紧的背景下,景气度有望延续。 供给端,VLCC在手订单占比仅16.7%,处于历史低位,且欧美制裁导致大量油轮转入“影子船队”,合规市场实际可用运力不断收缩。 2024-2025年被制裁VLCC达104艘,合计3177万载重吨,而同期新增交付仅8艘,净减少超2900万载重吨,占现有船队近10%。 需求端多点开花:OPEC+增产逐步传导至海运环节;低油价环境下补库需求回升,全球石油库存处于偏低水平;更重要的是,“黑油转白油”逻辑强化——印度等国因制裁压力减少俄油进口,转而增加从中东、美洲的合规采购,直接拉动合规市场用船需求。 此外,巴西、圭亚那等拉美地区原油产量快速增长,运输距离更长,进一步支撑吨海里需求。 中性假设下,2026年VLCC市场供需差可达0.5%,运价仍有上行空间。 建议重点关注中远海能等优质油运企业。 总体来看,2026年交运板块的投资主线清晰:把握供需格局改善带来的系统性机会。 航空受益于供给刚性与出行复苏,干散货与油运则分别由长距离贸易增量和地缘因素驱动运力紧张。 在宏观不确定性仍存的背景下,这三个子行业凭借其独特的供给约束和需求韧性,有望实现盈利中枢的抬升。 风险方面需关注宏观经济不及预期、油价大幅反弹及人民币汇率波动等外部因素。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-29-国金证券-国金证券-交通运输产业行业研究:2026年度策略,关注供需格局,布局航空、干散货海运、油运 发布时间:2025年 报告出品方:国金证券 文档页数:36页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

17人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

11人已阅读

4

2025年药物政策发展维度报告

资讯

19人已阅读

5

2025年人形机器人产业发展报告

资讯

30人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

21人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

19人已阅读

8

2025年欧盟全球地位观察报告

资讯

26人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

25人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1868人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1794人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1856人已阅读

6

光伏银浆产业链相对简单

技术工艺

1756人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1739人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1870人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1881人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21