报告派研读:2026年血液净化行业深度报告

摘要: 威高血净(603014.SH)是国内血液净化领域的领军企业,凭借全产品线布局和核心技术优势,在行业中占据领先地位。公司自2004年成立以来,逐步构建起覆盖血液透析器、透析管路、透析机及腹膜透析液的完整产业链,并通 ...

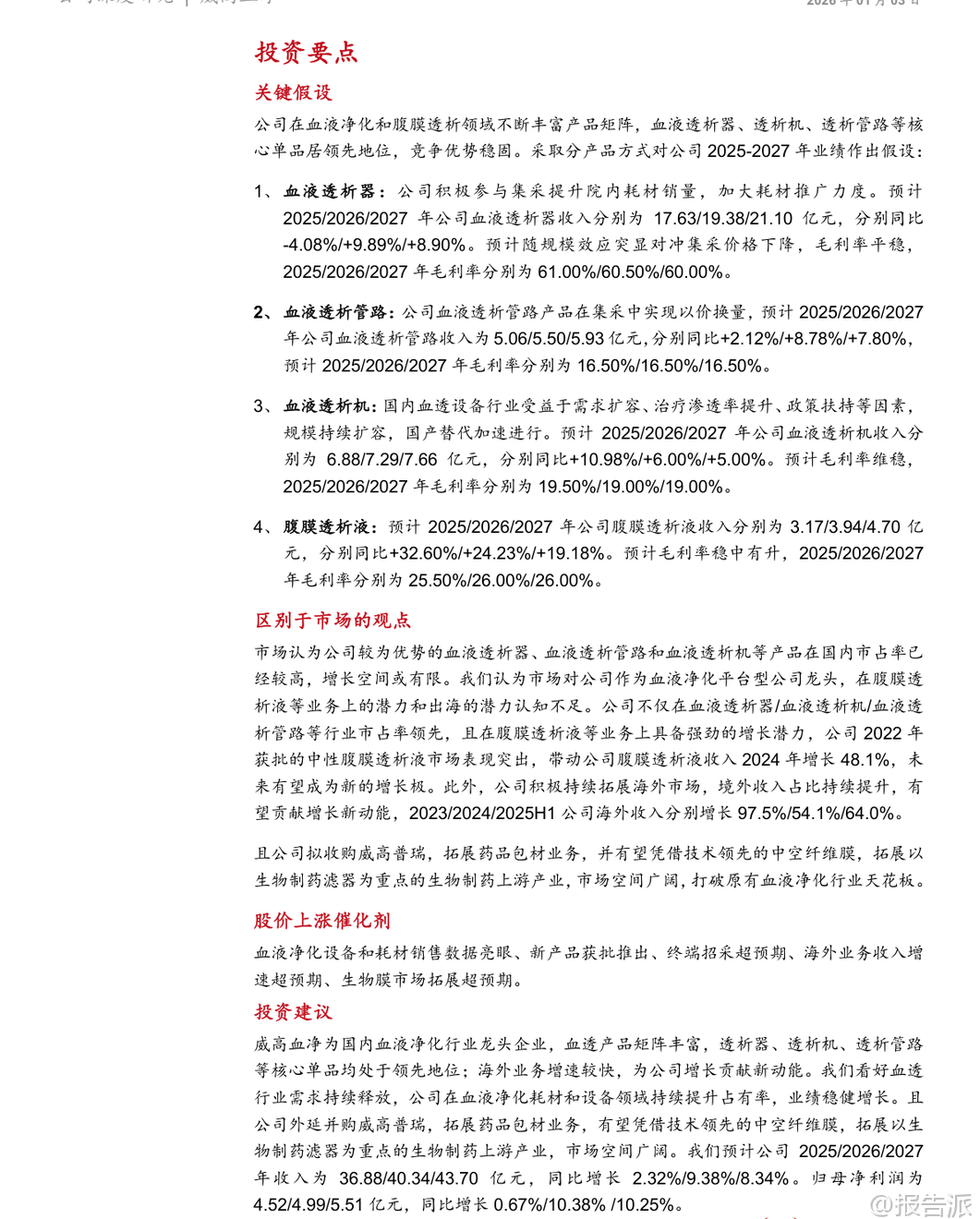

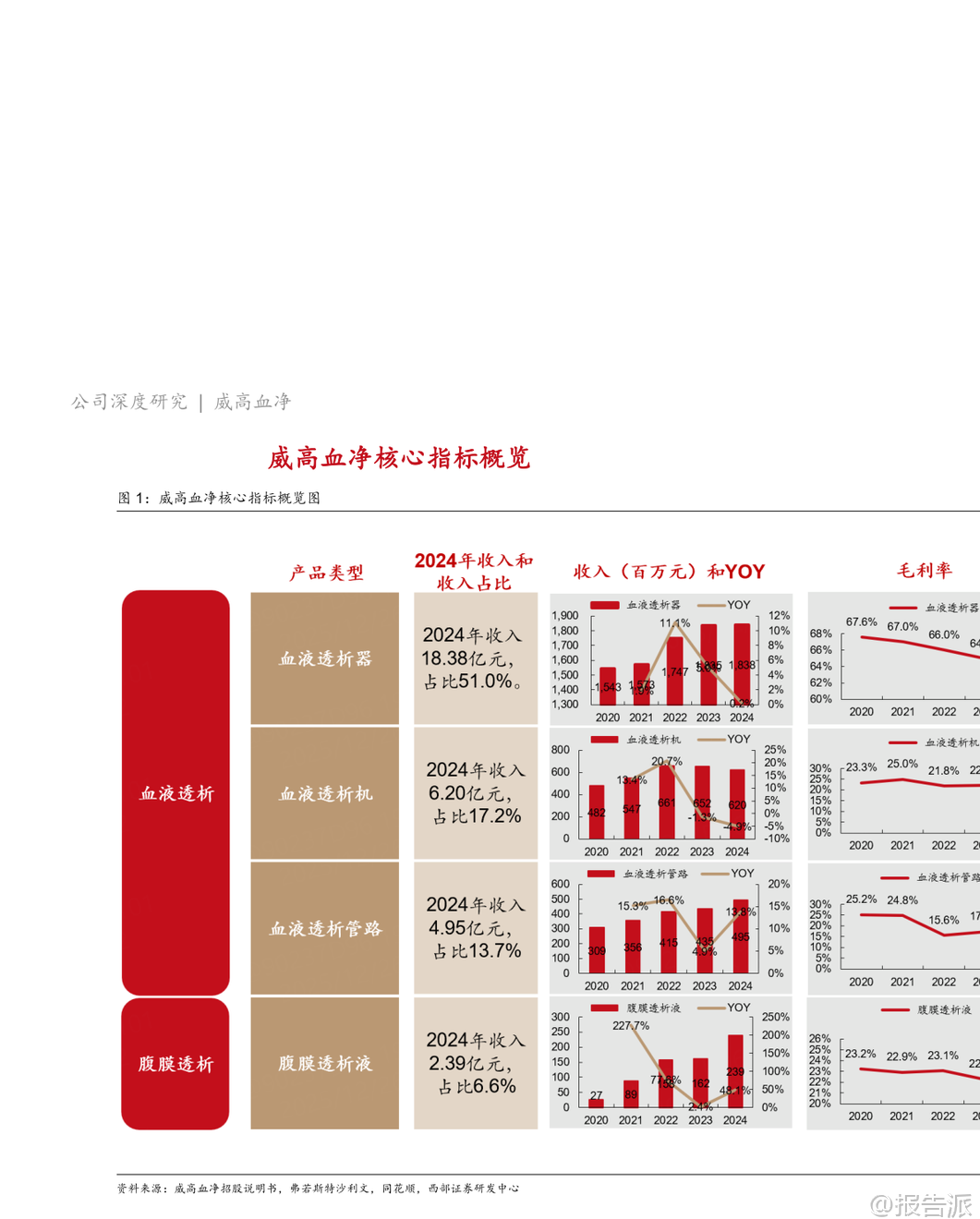

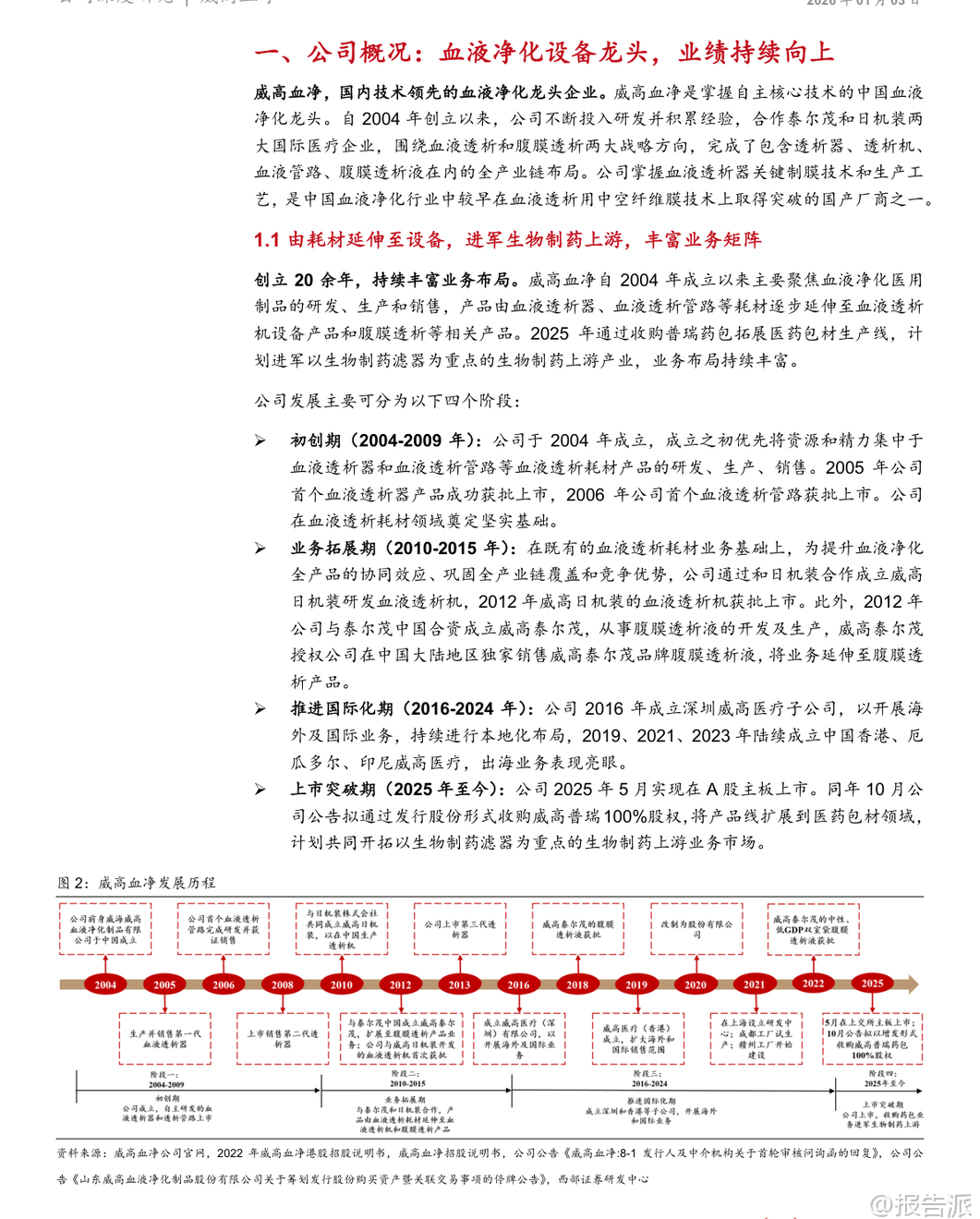

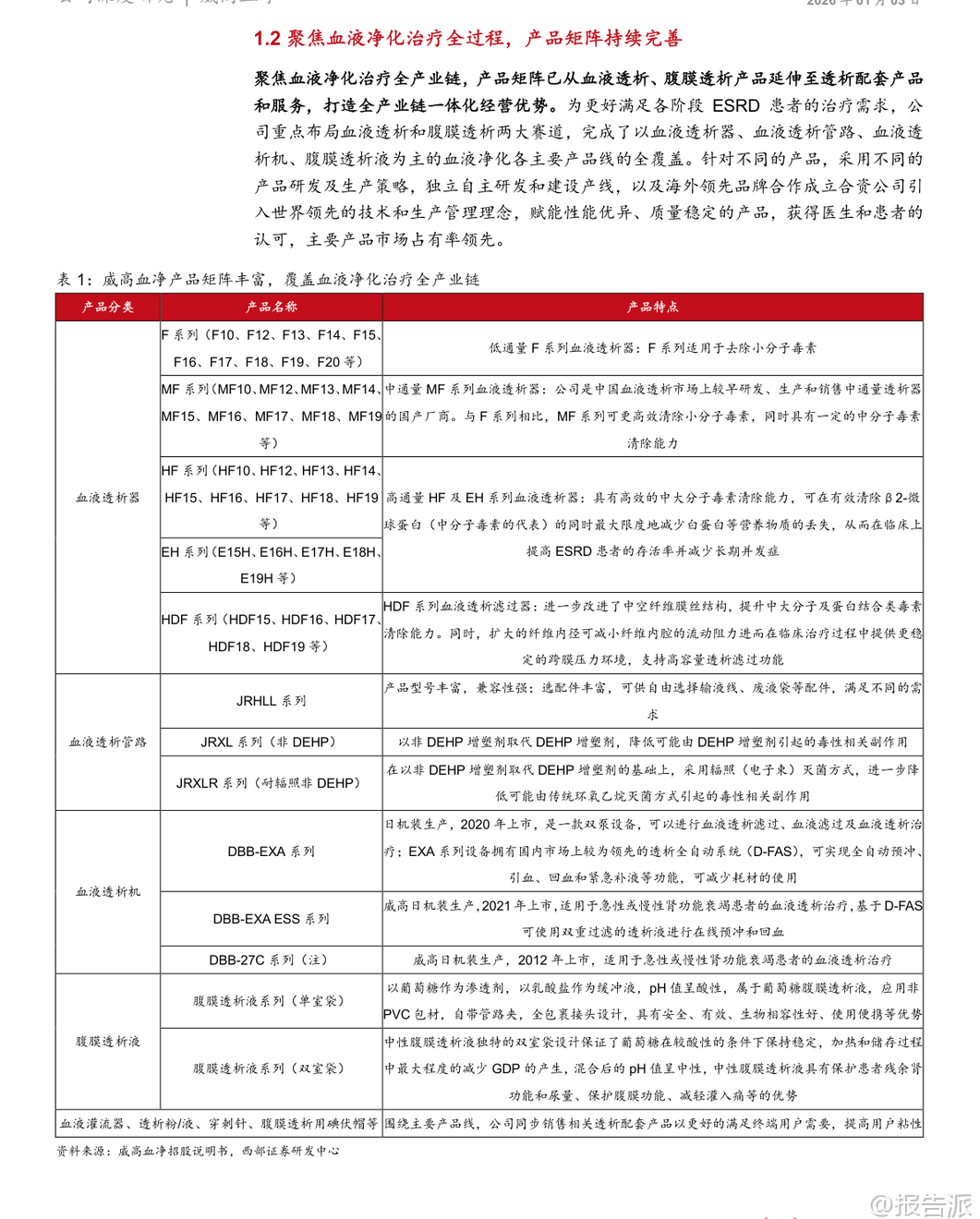

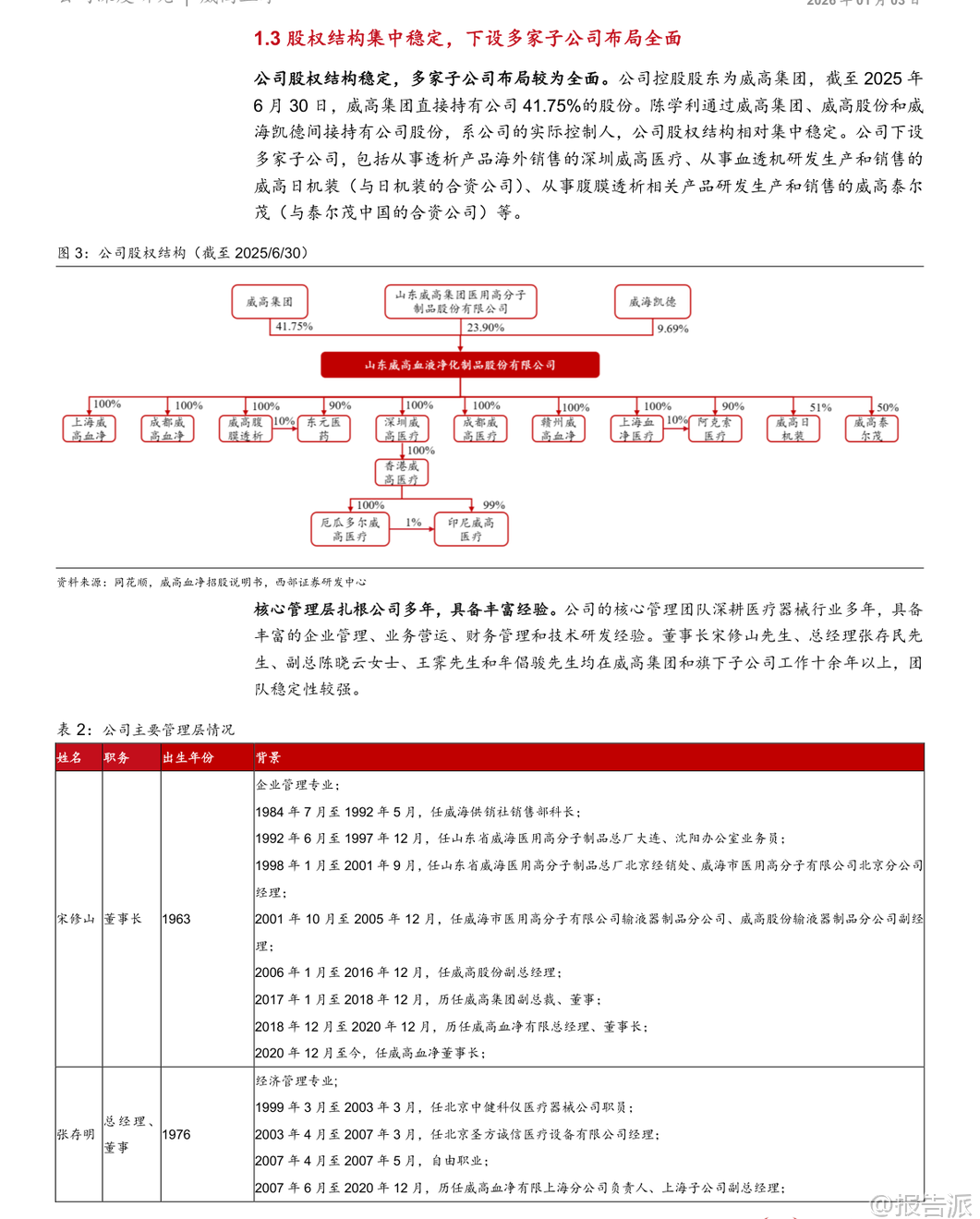

| 威高血净(603014.SH)是国内血液净化领域的领军企业,凭借全产品线布局和核心技术优势,在行业中占据领先地位。 公司自2004年成立以来,逐步构建起覆盖血液透析器、透析管路、透析机及腹膜透析液的完整产业链,并通过与日机装、泰尔茂等国际巨头合作,持续提升技术实力和市场竞争力。 2020年至2024年,公司营业收入和归母净利润复合增长率分别达到8.1%和10.9%,展现出稳健的成长性。 2025年前三季度,营收和净利润同比分别增长3.5%和7.9%,延续了良好的发展态势。 血液净化行业正处于供需两旺的快速发展阶段。 需求端,我国终末期肾病(ESRD)患者数量从2018年的67.4万人增长至2023年的107万人,其中接受血液透析的患者从57.9万增至91.7万,渗透率仍有巨大提升空间。 供给端,国产替代进程加速,政策推动下基层医疗机构透析服务能力不断提升。 据预测,中国血液透析医疗器械市场在2023至2027年的复合年均增长率将高达21.52%,行业整体扩容趋势明确。 威高血净的核心竞争力体现在产品与研发两大方面。 在产品端,公司已形成全产业链布局,核心单品血液透析器2024年收入占比达51.0%。 凭借自主掌握的中空纤维膜制膜技术和生产工艺,公司在关键耗材领域建立了深厚壁垒。 2023年,其血液透析器、透析管路在国内市占率分别为32.5%和31.8%,均位列第一;血液透析机市占率24.6%,排名第二,龙头地位稳固。 在研发端,公司持续推进产品迭代,多款新型透析器处于研发阶段,第四代产品预计2026年上市。 同时,便携式CRRT装置也已进入注册报批阶段,有望进一步丰富设备管线。 值得关注的是,公司正积极拓展新的增长曲线。 一方面,海外市场表现亮眼,2023年、2024年及2025年上半年海外收入分别同比增长97.5%、54.1%和64.0%,境外收入占比由2020年的1.4%提升至2025H1的8.4%。 公司已在香港、厄瓜多尔、印尼等地设立子公司,本地化运营不断深入。 另一方面,公司拟通过发行股份收购威高普瑞100%股权,切入生物制药上游领域。 威高普瑞是国内预灌封注射器行业的龙头企业,2024年净利率高达40.4%。 此次并购不仅将显著增厚公司利润,更可借助其客户资源和自身中空纤维膜技术,共同开拓以生物制药滤器为重点的新市场,打破原有业务天花板。 财务预测显示,公司未来三年业绩有望加速增长。 预计2025/2026/2027年营业收入分别为36.88亿、40.34亿和43.70亿元,同比增长2.3%、9.4%和8.3%;归母净利润为4.52亿、4.99亿和5.51亿元,同比增长0.7%、10.4%和10.3%。 尽管短期受集采影响,血液透析器收入出现下滑,但公司通过“以价换量”策略维持销量增长,且腹膜透析液受益于中性产品获批,2024年收入大增48.1%,成为重要增长极。 综合来看,威高血净作为国内血液净化平台型龙头,不仅在传统耗材和设备领域具备领先优势,更通过出海战略和外延并购打开了全新的成长空间。 在行业需求持续释放、国产替代深化以及公司自身创新驱动的多重背景下,公司长期发展前景值得期待。 西部证券首次覆盖,给予“买入”评级。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-03-西部证券-西部证券-威高血净(603014)首次覆盖深度报告:血液净化平台型龙头,外延突破成长天花板 发布时间:2026年 出品方:西部证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

10人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

10人已阅读

4

2025年药物政策发展维度报告

资讯

18人已阅读

5

2025年人形机器人产业发展报告

资讯

29人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

20人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

18人已阅读

8

2025年欧盟全球地位观察报告

资讯

25人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

24人已阅读

10

2025年网页到应用转化路径研究报告

资讯

29人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1868人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1794人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1856人已阅读

6

光伏银浆产业链相对简单

技术工艺

1756人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1738人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1870人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1880人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21