2025年四季度债市趋势展望报告

摘要: 近期债市出现回暖但伴随高波动,10年期国债收益率下行约5bp至1.76%,国债期货T合约连续6日收阳,日均波幅达0.27%。这一轮行情表面受央行可能重启买卖国债的预期驱动,实则反映了部分资金借机提前布局四季度行情,或 ...

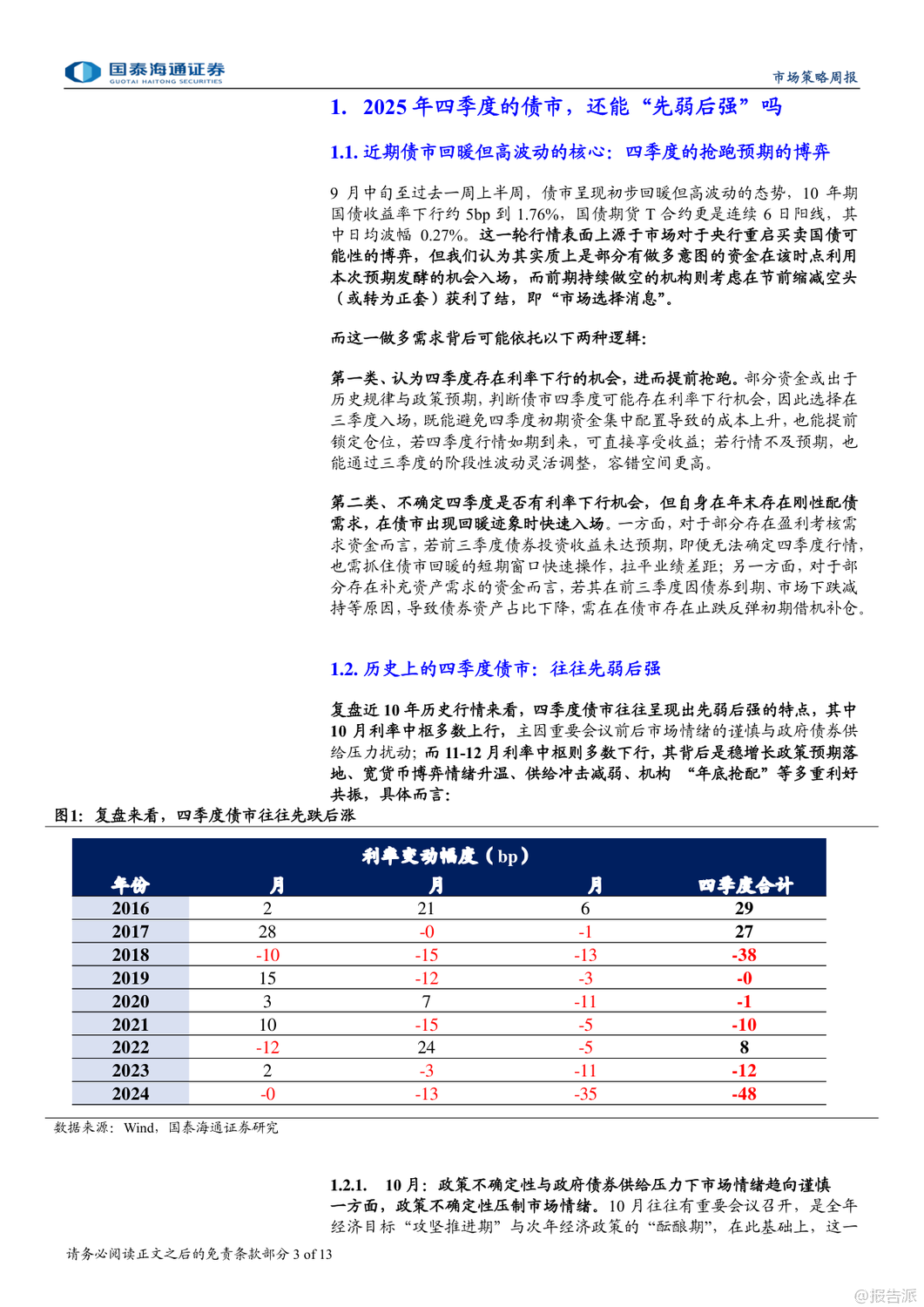

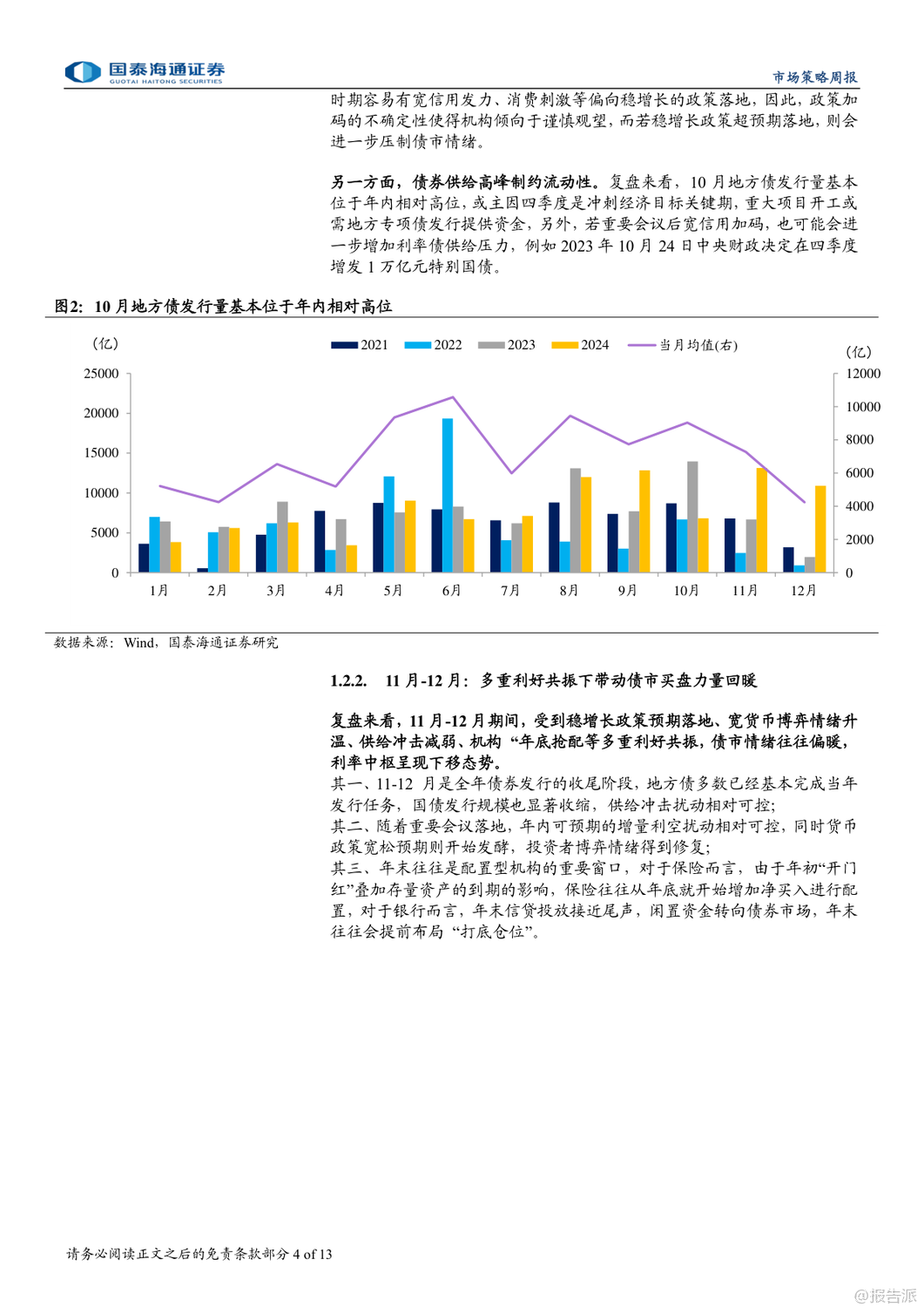

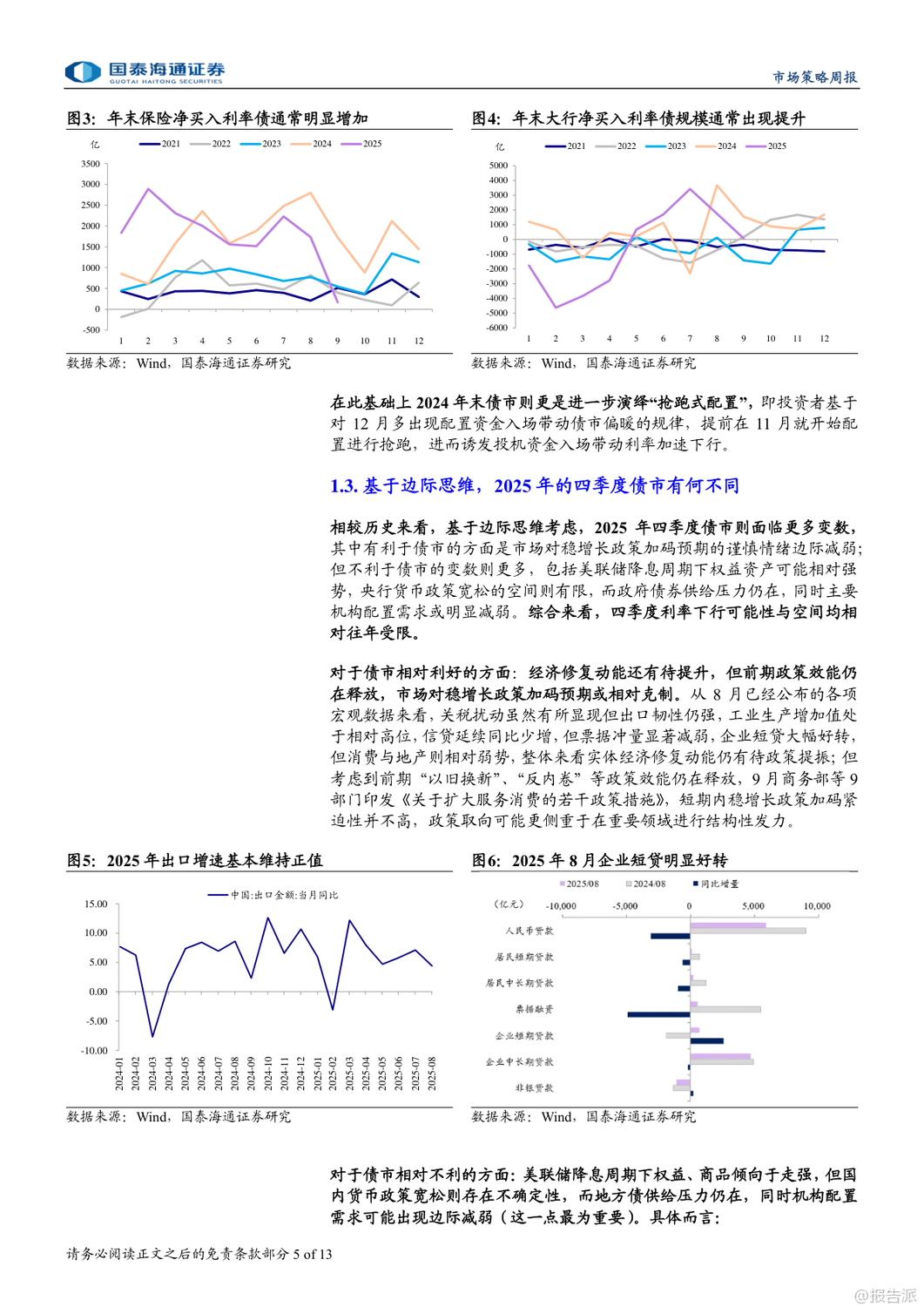

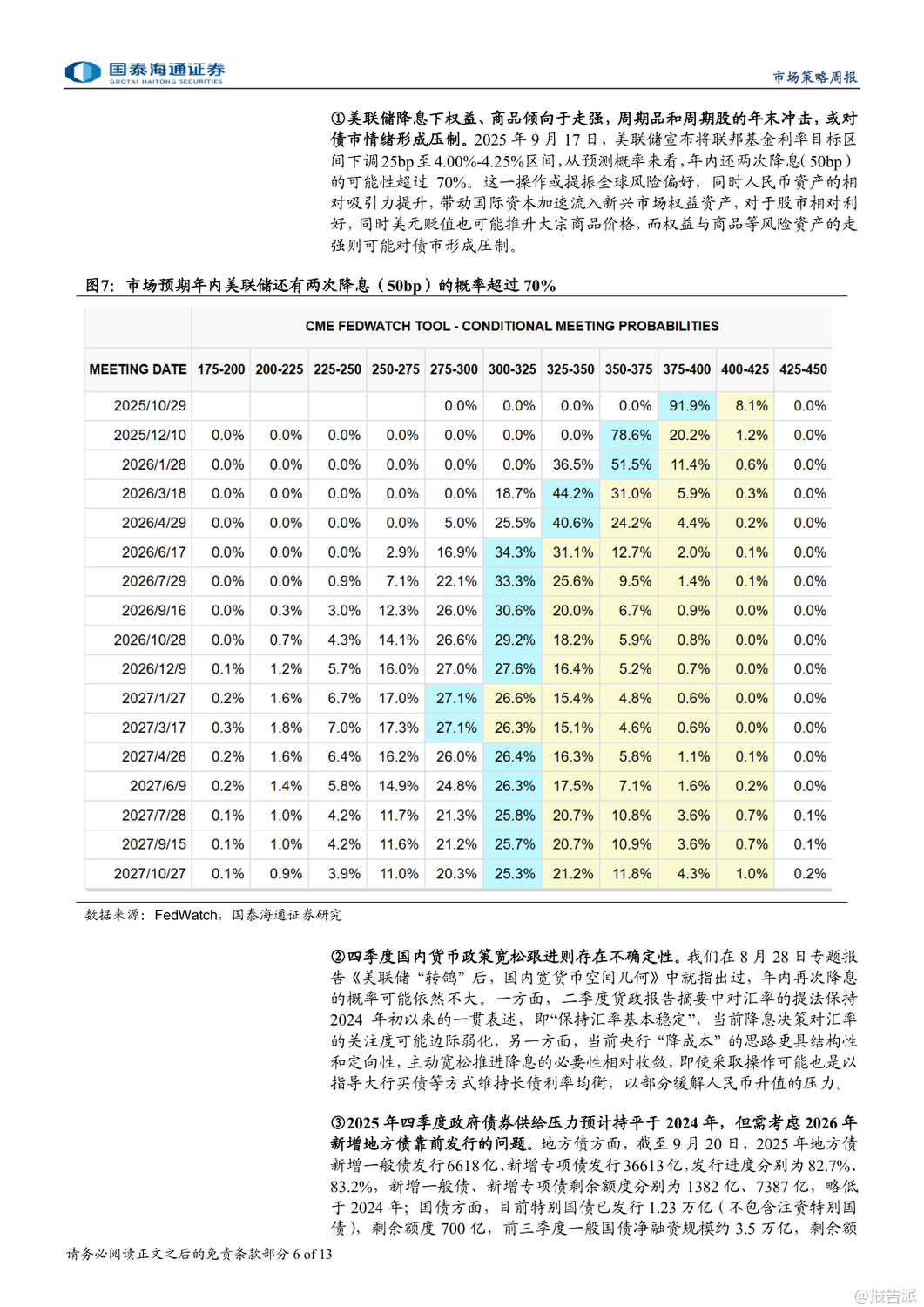

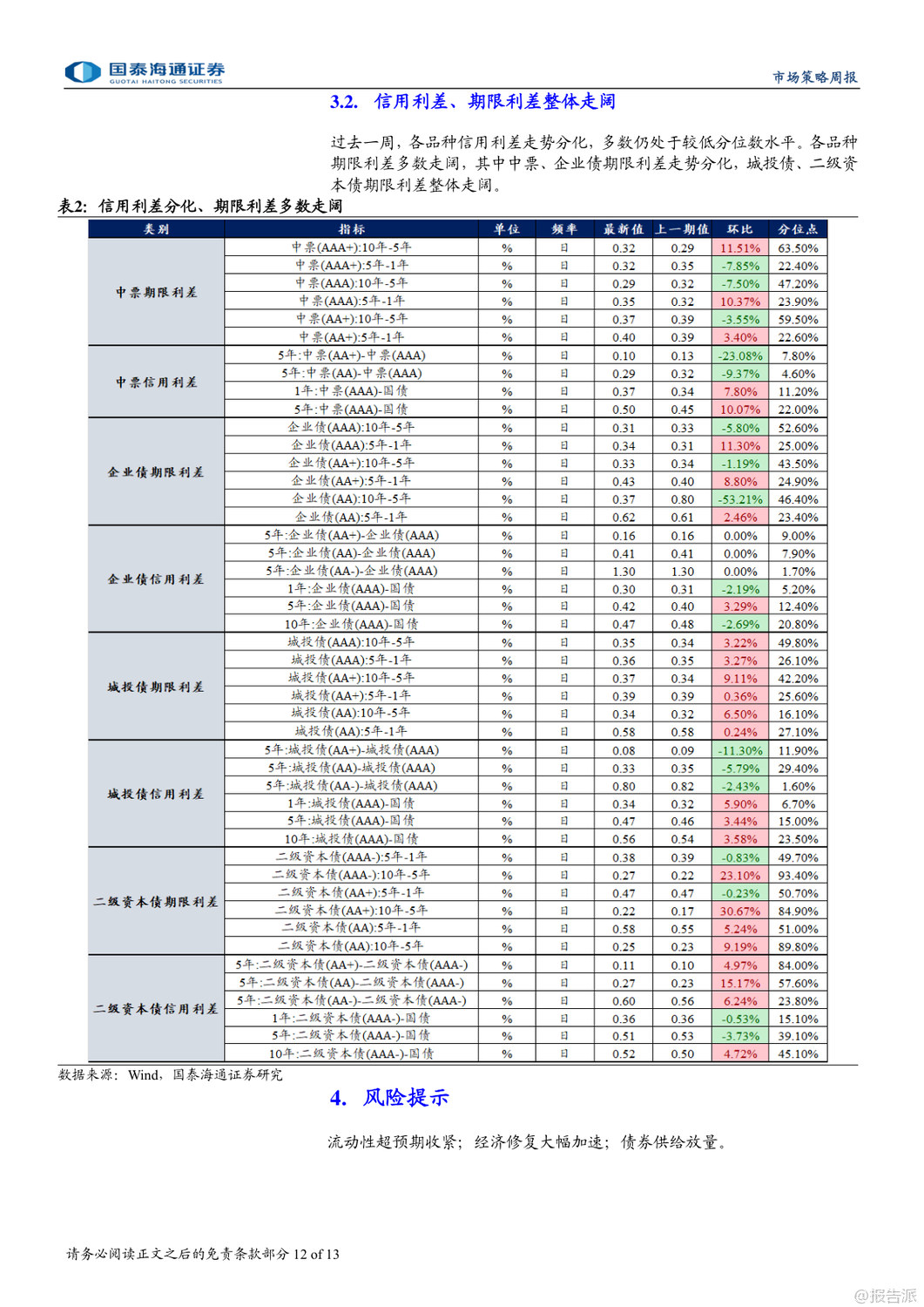

| 近期债市出现回暖但伴随高波动,10年期国债收益率下行约5bp至1.76%,国债期货T合约连续6日收阳,日均波幅达0.27%。 这一轮行情表面受央行可能重启买卖国债的预期驱动,实则反映了部分资金借机提前布局四季度行情,或是年末有刚性配置需求的机构趁势入场。 这种“市场选择消息”的现象,凸显了当前市场对未来利率走向的博弈心态。 回顾过去十年,四季度债市普遍呈现“先弱后强”格局:10月因重要会议带来的政策不确定性及地方债供给压力,利率中枢往往上行;而11月至12月则受益于稳增长政策落地、货币宽松预期升温、供给压力减弱以及机构“年底抢配”等多重因素共振,利率趋于下行。 尤其2024年末,“抢跑式配置”进一步加剧了利率下行趋势。 然而,2025年四季度债市或将打破这一历史规律。 从边际变化看,尽管经济修复动能尚弱、稳增长政策加码预期趋于温和,对债市有一定支撑,但更多不利因素正在积聚。 首先,美联储进入降息周期,全球风险偏好回升,权益资产和大宗商品可能走强,对债市形成情绪压制。 其次,国内货币政策宽松空间受限,央行更倾向于通过指导大行买债等结构性方式维持长债利率稳定,而非大规模降息。 第三,2025年四季度政府债券供给压力与2024年基本持平,且存在提前下达2026年地方债额度的可能,进一步扰动市场。 最关键的变量在于机构配置力量的减弱。 历史上“年底抢配”是推动四季度债市走强的核心动力,但在2025年这一力量可能显著削弱。 银行方面,受存款流失和金融市场收益不足影响,资产与负债两端承压,若三季度出现中型银行缩表,年末配置需求将进一步萎缩。 保险资金则因权益市场表现强劲,已完成业绩目标,配置更看重绝对收益率而非时间窗口,抢配意愿下降。 理财与基金方面,平滑机制结束和基金费率改革带来结构性变化,信用债支撑减弱,债基指数化趋势也使资本利得博弈行为趋于谨慎。 综上所述,2025年四季度债市虽具备一定做多基础,但受制于外部流动性环境、政策空间收窄及核心配置力量减弱,利率下行的可能性与空间均较往年受限。 市场需警惕“先弱后强”历史规律失效的风险。 后续需重点关注10月中下旬银行季报披露后是否出现缩表现象,以及保险与理财机构的实际配置节奏。 风险方面,需警惕流动性超预期收紧、经济修复加速及债券供给大幅放量等潜在冲击。 出品方:国泰海通 发布时间:2025年

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

81人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

100人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21