报告派研读:2026年机械行业风险排雷手册

摘要: 2026年,机械行业迎来结构性变革的关键节点。浙商证券发布《2026年机械行业风险排雷手册》,作为年度策略报告的姊妹篇,旨在通过逆向思维揭示潜在风险,帮助投资者更理性地把握周期反转、成长崛起与出海提速三大主线 ...

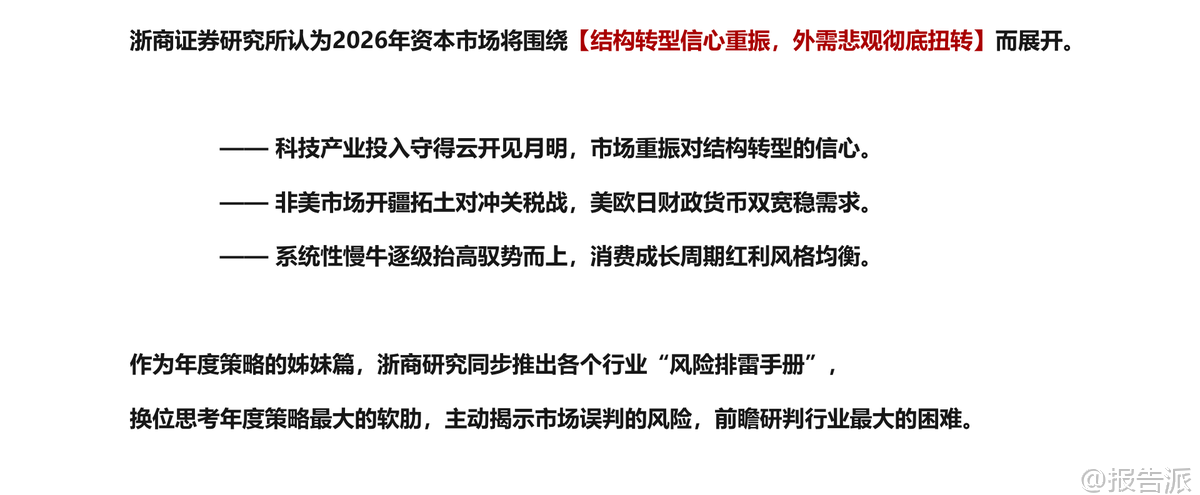

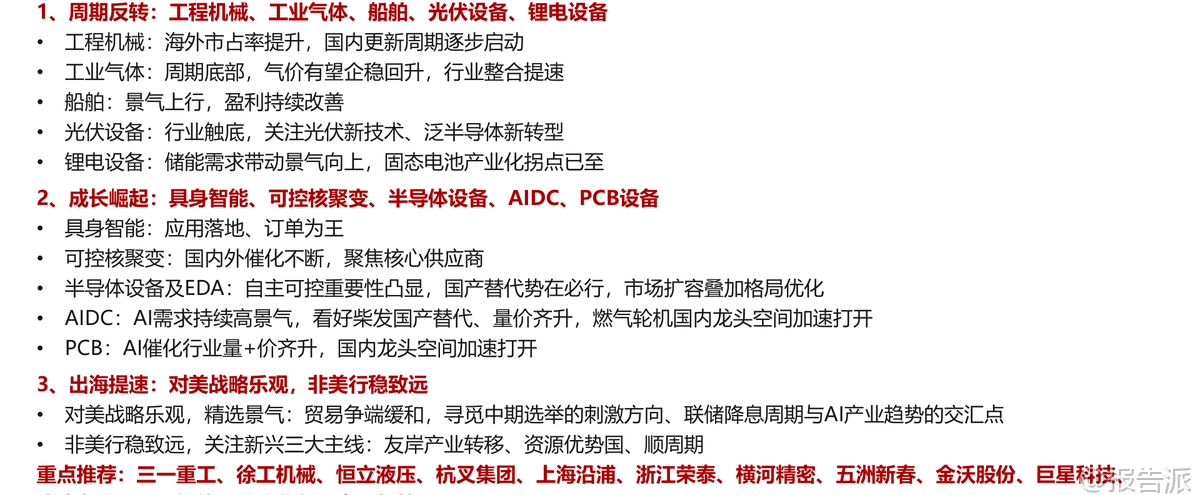

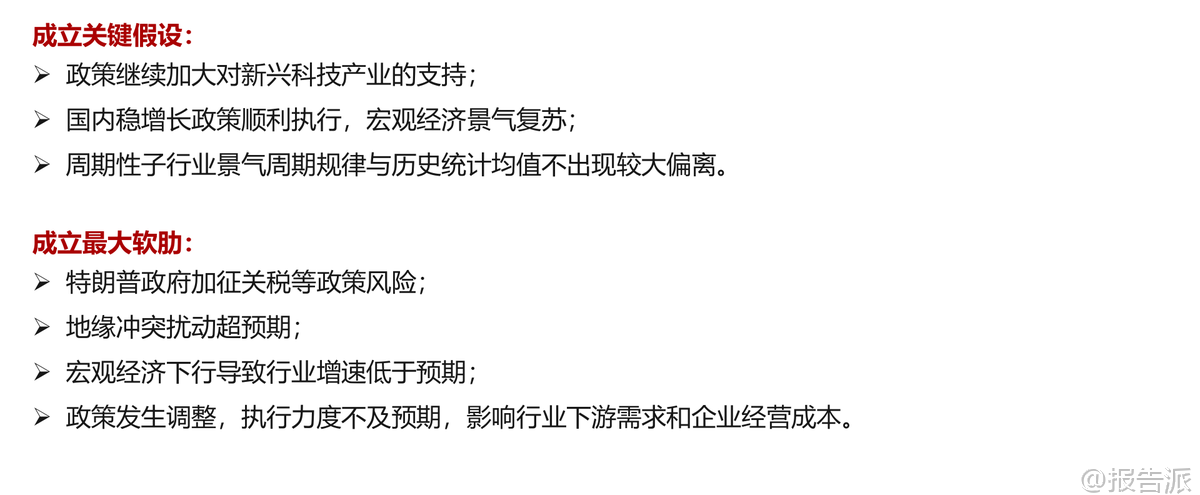

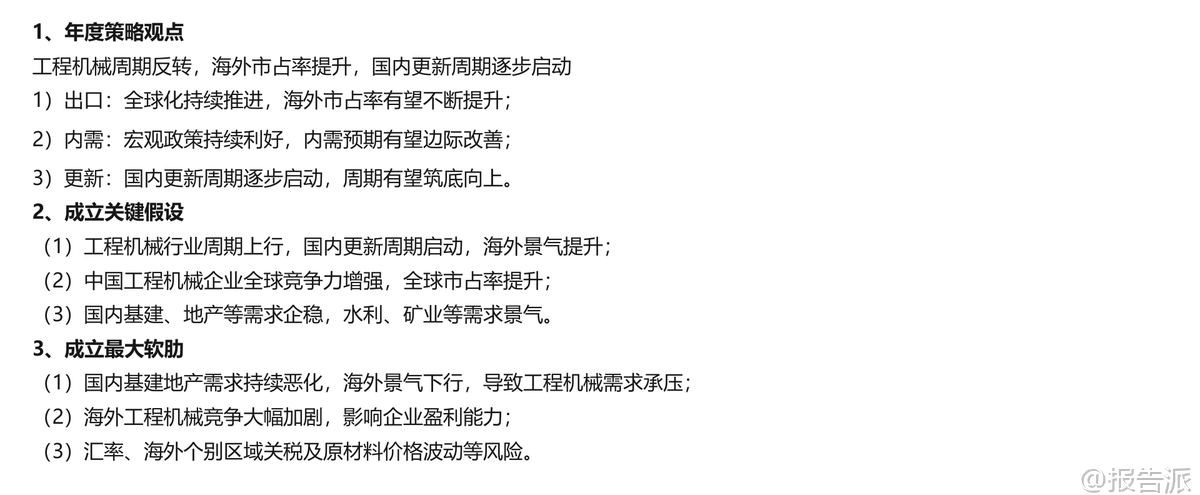

| 2026年,机械行业迎来结构性变革的关键节点。 浙商证券发布《2026年机械行业风险排雷手册》,作为年度策略报告的姊妹篇,旨在通过逆向思维揭示潜在风险,帮助投资者更理性地把握周期反转、成长崛起与出海提速三大主线。 本报告核心观点指出,2026年资本市场将围绕“结构转型信心重振,外需悲观彻底扭转”展开。 科技产业投入逐步显现成效,非美市场成为对冲贸易摩擦的重要阵地,财政与货币政策双宽松支撑全球需求回暖,系统性慢牛行情有望延续。 在此背景下,机械行业被给予“看好”评级,重点布局三大方向:周期反转、成长崛起、出海提速。 在“周期反转”方面,工程机械、工业气体、船舶、光伏设备、锂电设备五大子行业迎来景气拐点。 工程机械受益于海外市占率持续提升及国内更新周期启动,三一重工、徐工机械等龙头企业具备显著弹性;工业气体处于历史底部区间,杭氧股份作为龙头有望实现量价齐升;船舶行业受供给约束推动船价上行,中国船舶盈利能力改善趋势明确;光伏设备虽经历产能过剩压力,但N型电池、HJT、TOPCon等新技术迭代催生新设备需求,钙钛矿等前沿技术打开长期空间;锂电设备则在储能需求拉动下走出低谷,固态电池产业化拐点临近,先导智能、赢合科技等企业有望受益于干法涂布、叠片、封装检测等增量环节。 “成长崛起”聚焦具身智能、可控核聚变、半导体设备、AIDC、PCB设备等高成长赛道。 人形机器人进入量产前夜,特斯拉引领全球产业化进程,国内宇树、智元、小鹏等加速推进,供应链关键零部件企业将迎来订单爆发;可控核聚变国内外催化不断,核心设备供应商值得关注;半导体设备国产替代势不可挡,在美国加强对华技术封锁背景下,北方华创、中微公司、拓荆科技等平台型或细分龙头将持续受益于扩产与自主可控双重驱动;AI算力需求激增带动AIDC建设热潮,柴发国产替代、燃气轮机发展空间广阔;PCB行业因AI服务器升级迎来量价齐升,国内龙头加速突破。 “出海提速”成为重要战略支点。 对美出口保持战略乐观,关注中期选举政策刺激、联储降息与AI产业交汇带来的机会;非美市场则聚焦“友岸产业转移”、“资源优势国”和“顺周期国家”三大主线,工具链、电力设备、矿山机械等品类具备强竞争力。 巨星科技、涛涛车业等企业在北美市场已建立领先地位,浙江荣泰、杭叉集团等通过海外产能布局应对贸易风险。 报告同时系统性梳理了各细分领域的投资风险。 政策层面,特朗普政府若加征关税、推动制造业回流,可能冲击出口链;中美科技博弈加剧或影响半导体设备、人形机器人等领域发展节奏。 经营层面,光伏设备面临产能过剩导致的存货减值风险;风电装机受不可抗力因素影响可能导致进度延迟;机床刀具行业复苏依赖宏观经济回暖,存在周期误判风险;油服装备受油价波动影响较大,若特朗普推动增产压价,可能削弱行业景气度。 重点个股推荐方面,大盘价值类包括三一重工(全球化+业绩弹性)、徐工机械(混改+矿机潜力)、杭氧股份(气体龙头+核聚变布局)、中国船舶(造船景气+盈利改善)、北方华创(半导体设备平台化龙头);小而美企业如浙江荣泰(新能源云母材料+机器人拓展)、涛涛车业(北美休闲车龙头)、中际联合(风电高空作业设备)具备高成长性;热门个股恒立液压、五洲新春、金沃股份、微导纳米等则在丝杠、线性驱动、轴承、薄膜沉积等新兴领域打开第二增长曲线。 总体来看,浙商证券认为2026年机械行业并非简单反弹,而是结构性升级与全球化深化的起点。 风险排雷并非看空,而是为了更好地识别不确定性、强化做多逻辑。 建议投资者关注政策变化、技术突破、订单兑现三大跟踪维度,在周期与成长共振中把握优质标的。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026年机械行业风险排雷手册:年度策略报告姊妹篇 发布时间:2026年 报告出品方:浙商证券 文档页数:68页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

27人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

18人已阅读

4

2025年药物政策发展维度报告

资讯

28人已阅读

5

2025年人形机器人产业发展报告

资讯

42人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

31人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

27人已阅读

8

2025年欧盟全球地位观察报告

资讯

35人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

31人已阅读

10

2025年网页到应用转化路径研究报告

资讯

34人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1877人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1614人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21