报告派研读:2025年汽车与机器人深度报告

摘要: 兆丰股份(300695)作为国内汽车轮毂轴承领域的“专精特新小巨人”,正从传统汽零企业向机器人产业平台型企业加速转型。公司深耕轮毂轴承二十余年,累计开发5500余种产品,覆盖奔驰、宝马、丰田等主流中高档车型及新 ...

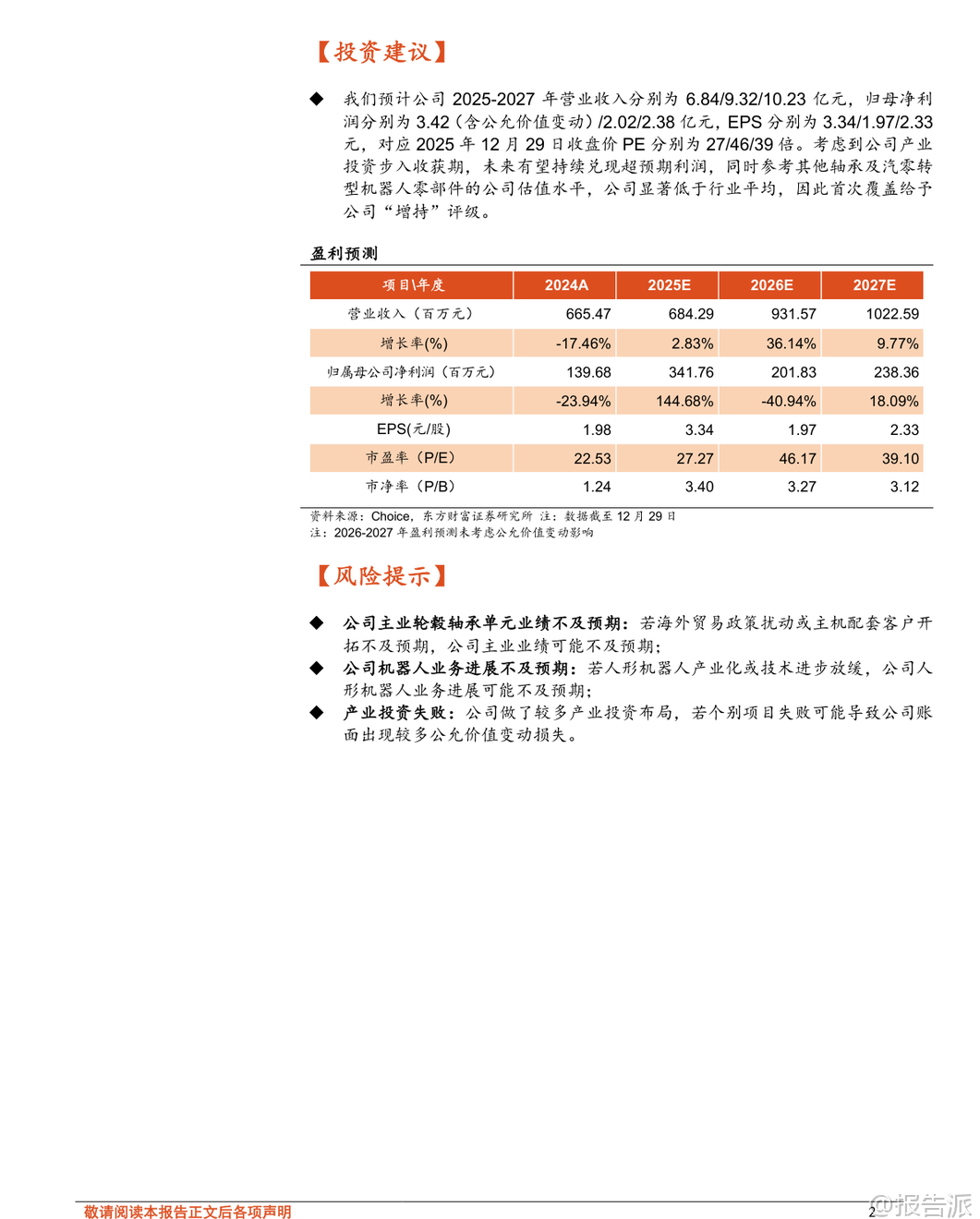

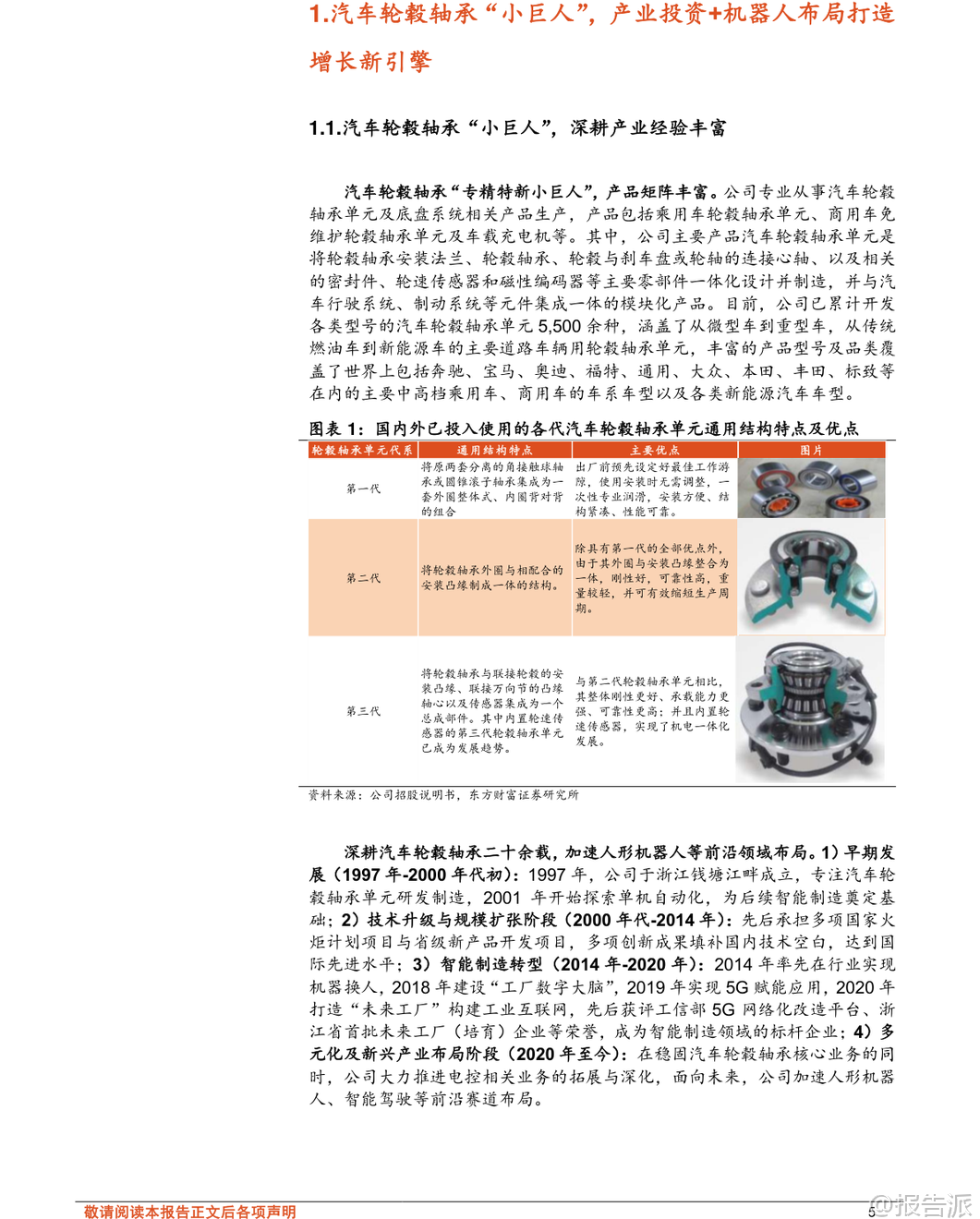

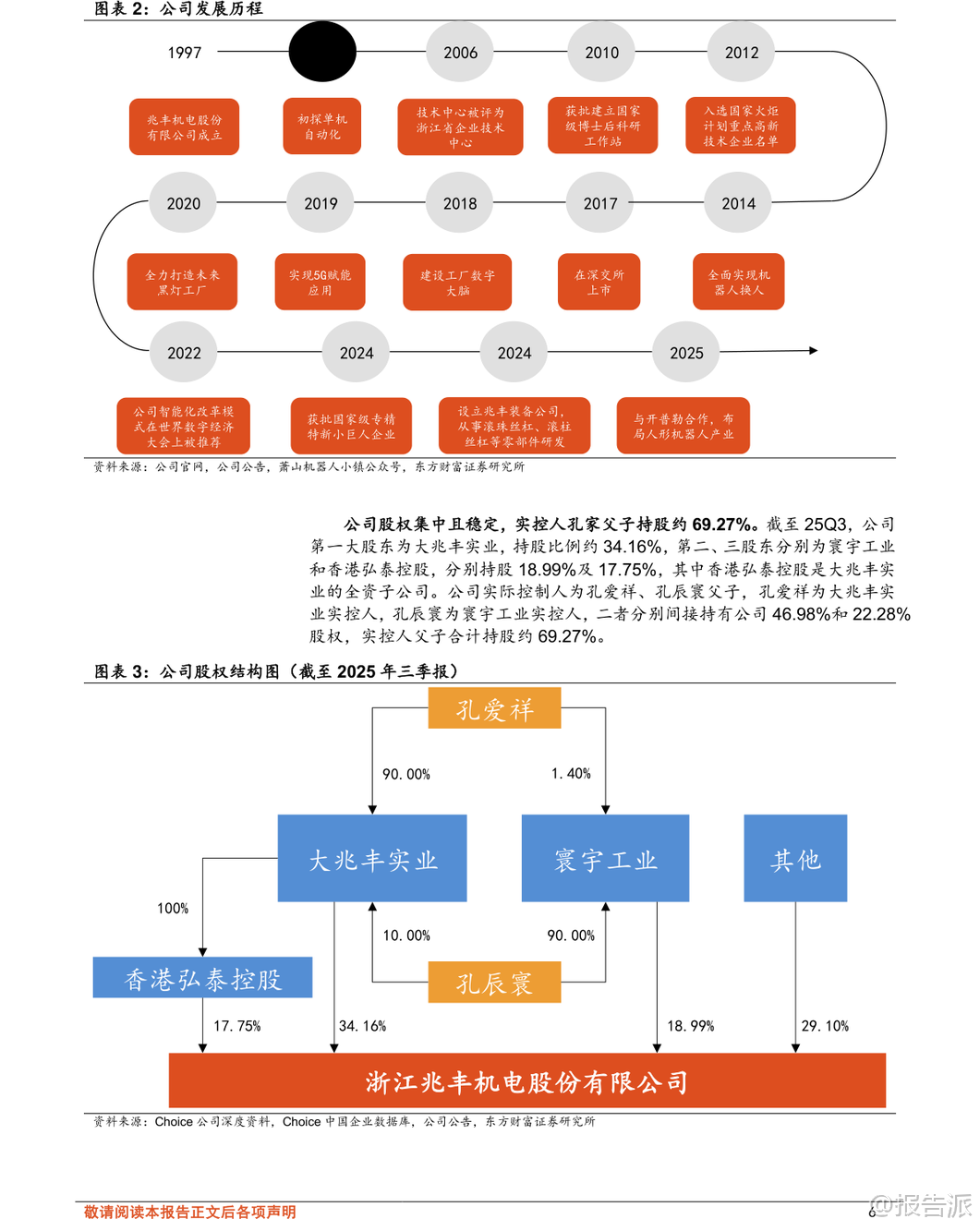

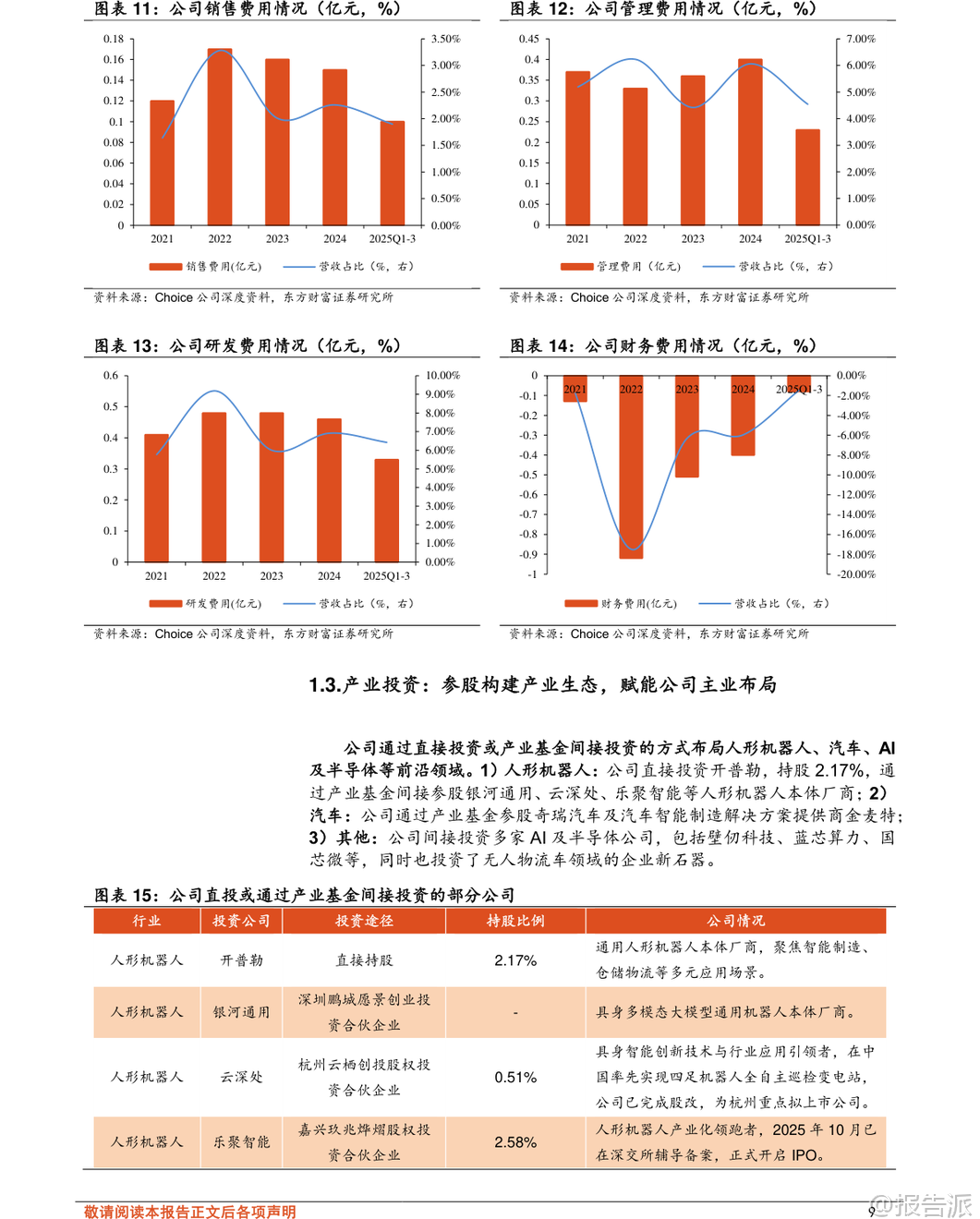

| 兆丰股份(300695)作为国内汽车轮毂轴承领域的“专精特新小巨人”,正从传统汽零企业向机器人产业平台型企业加速转型。 公司深耕轮毂轴承二十余年,累计开发5500余种产品,覆盖奔驰、宝马、丰田等主流中高档车型及新能源车系,技术积淀深厚。 近年来,公司持续推进“售后+配套”双轮驱动战略,在海外售后市场受贸易摩擦影响增长乏力的背景下,积极开拓国内主机厂配套市场,已成功获得奇瑞、长安、吉利、北汽等头部车企定点。 2024年,公司主机配套销量同比增长超40%,首次超越售后市场销量,成为新的增长引擎。 更值得关注的是,兆丰股份通过“产业投资+业务协同”的模式,前瞻性布局人形机器人赛道,构建起“核心零部件+数据采集训练中心+产业投资”的立体化生态闭环。 在零部件层面,公司依托轴承制造的技术积累,于2024年成立兆丰装备公司,切入滚珠丝杠、行星滚柱丝杠等机器人核心传动部件领域,年产100万只人形机器人滚柱丝杠项目稳步推进。 公司并非仅做供应商,而是深度绑定乐聚智能、开普勒、德国Neura等本体厂商,参与客户关节模组共研,未来有望切入代工环节。 在数据层面,公司与乐聚智能共同运营杭州萧山机器人数采训练中心,卡位具身智能发展的关键环节——高质量真实场景数据采集。 随着北京、上海、深圳、杭州等地纷纷出台政策支持机器人训练场建设,该布局有望为公司带来长期数据资产价值,并反哺自身零部件产品的迭代优化。 在投资层面,公司通过直投或产业基金间接参股多家高成长性企业,形成强大的产业生态圈。 其中,直接持股开普勒(2.17%)、乐聚智能(2.58%),并通过基金持有云深处(0.51%)、银河通用等四家机器人本体厂股权,实现与下游客户的深度绑定。 此外,公司还参股奇瑞汽车、金麦特、壁仞科技、新石器等,在汽车、AI、半导体等领域广泛布局。 2025年第三季度,因奇瑞港交所上市,公司公允价值变动收益达2.49亿元,标志着其产业投资正式进入收获期。 预计2026-2027年,乐聚智能、云深处、壁仞科技等被投企业将陆续推进上市,有望持续贡献可观的投资收益。 财务方面,公司2025-2027年预计营业收入分别为6.84亿、9.32亿、10.23亿元,归母净利润分别为3.42亿(含公允价值变动)、2.02亿、2.38亿元。 尽管2026年起剔除投资收益后利润有所回落,但考虑到公司在机器人领域的战略布局已初见成效,且估值显著低于转型机器人零部件的同业公司,具备较强安全边际。 风险方面需关注主业轮毂轴承业绩不及预期、机器人产业化进度放缓以及产业投资项目失败的可能性。 总体来看,兆丰股份已超越传统零部件厂商定位,正发展为一家集技术输出、资源整合与量产孵化于一体的机器人产业平台型公司,未来成长空间广阔。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:兆丰股份(300695)深度研究:轮毂轴承小巨人,机器人零部件+数采中心+产业投资立体布局 发布时间:2025年 报告出品方:东方财富证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

28人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

19人已阅读

4

2025年药物政策发展维度报告

资讯

28人已阅读

5

2025年人形机器人产业发展报告

资讯

42人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

31人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

27人已阅读

8

2025年欧盟全球地位观察报告

资讯

35人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

31人已阅读

10

2025年网页到应用转化路径研究报告

资讯

35人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1802人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1863人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1748人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1878人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21