报告派研读:2026年人形机器人行业年度策略

摘要: 2026年被视为人形机器人产业从“0到1”迈向商业化落地的关键节点。根据国金证券发布的《机器人行业2026年度策略》报告,全球人形机器人正处在技术突破与量产加速的交汇期,特斯拉引领海外进展,国内企业则在商业化与 ...

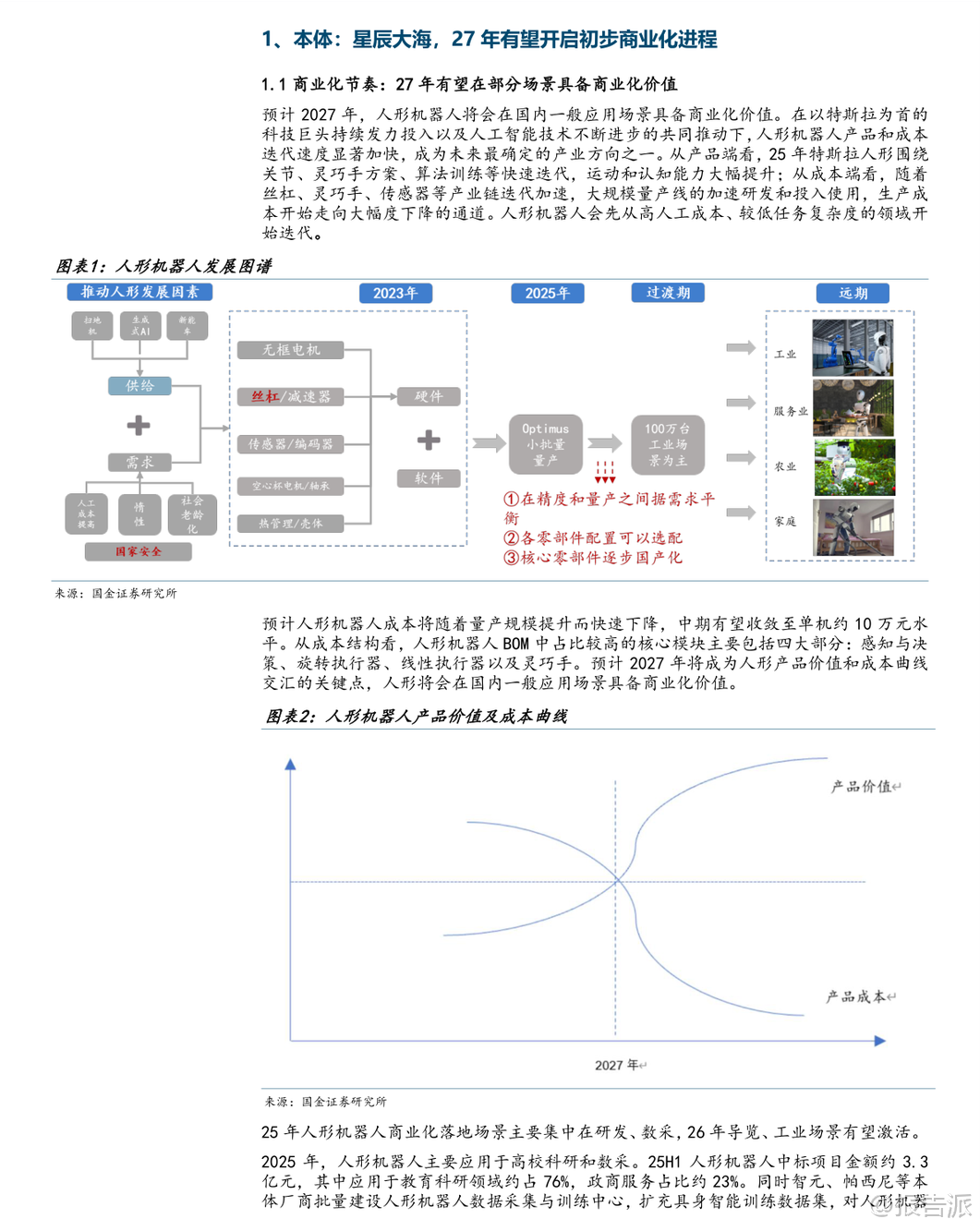

| 2026年被视为人形机器人产业从“0到1”迈向商业化落地的关键节点。 根据国金证券发布的《机器人行业2026年度策略》报告,全球人形机器人正处在技术突破与量产加速的交汇期,特斯拉引领海外进展,国内企业则在商业化与技术迭代并行推进中迎来上市潮和规模化放量前夜。 本体方面,特斯拉Optimus已进入量产倒计时,预计2026年Q1发布第一代产品,H2开启大规模量产。 其硬件方案趋于收敛,核心挑战转向“机器人大脑”的算法智能化升级。 与此同时,国产厂商如优必选、智元、宇树等头部企业出货量有望从数千台跃升至数万台,应用场景逐步从科研、导览向工业制造拓展。 特别是上肢灵巧手能力的成熟,将成为推动渗透率提升的重要驱动力。 技术路径上,当前人形机器人的“肢体”硬件发展领先于软件算法,尤其是运动控制能力已有显著进步,但认知决策层面仍依赖大模型训练架构的持续优化。 2026年,随着具身智能大模型(如谷歌RT-2、英伟达GROOT、阿里通义)的演进,机器人的任务级交互、环境感知与自主规划能力有望实现突破,真正激活大规模产业化。 海外市场以特斯拉为绝对领跑者,其软硬件协同迭代节奏清晰,已具备跨入商业化的先发优势。 一旦第三代机器人表现超预期,苹果、OpenAI、英伟达等科技巨头或将加速下场布局。 其中,苹果可能复刻App Store生态逻辑,打造开放平台;英伟达聚焦算力与基础模型赋能,推出GR00T系列通用机器人大脑;而OpenAI虽尚未自研整机,但已通过投资Figure、1X等方式深度绑定本体企业,未来具备直接切入硬件的可能性。 国内市场呈现百花齐放格局。 投融资活跃,截至2025年累计融资超百亿,智元、宇树、银河通用等企业快速成长。 量产节奏明确:优必选规划2026年交付数千台,智元目标数万台。 更值得关注的是,宇树、乐聚、优必选等头部本体企业陆续启动IPO进程,预示着新一轮产业化浪潮即将开启。 供应链是支撑行业跨越的核心支柱。 目前特斯拉链已迭代四年,硬件供应链趋于收敛,进入SOP(中试)向MP(量产)切换的关键拐点。 投资机会主要集中在五大方向:一是特斯拉产业链确定性标的,如拓普集团、三花智控、蓝思科技等;二是新技术迭代领域,包括新型电驱动(谐波磁场电机、GaN控制器)、电子手套、丝杠新工艺(冷锻、以车代磨)、高端轴承(薄壁交叉滚子)及外壳材料(PEEK、电子皮肤);三是北美其他巨头供应链机会,关注兆威机电、银轮股份等;四是国内本体及垂类应用链,如亿嘉和、翔楼新材等;五是长期格局优质的环节,如奥比中光(深度相机)、宁波华翔(PEEK材料)等。 具体来看,电驱动系统正经历“三高一小”革命——高频、高效、高功率密度与小型化,GaN器件因其低损耗、快响应特性成为下一代关节驱动的核心方向,单台机器人GaN用量可达数百颗。 灵巧手方面,特斯拉展示GEN2.5电子手套,由指尖传感升级为全手覆盖,自由度增至22个,并采用仿生腱绳驱动减轻手部重量。 丝杠与轴承作为线性执行器关键部件,正通过新材料(陶瓷)、新结构(行星滚柱)与新工艺(冷锻)提升性能与降本空间。 而PEEK等轻量化材料的应用,则推动“以塑代钢”趋势加速。 长远看,人形机器人将遵循“工业→商业→家庭”的演进路径。 2027年有望在国内一般场景具备商业化价值,成本收敛至约10万元水平。 马斯克预测远期人形机器人与人类数量比达3:1~5:1,对应全球保有量200~300亿台,市场空间极为广阔。 尽管面临竞争加剧、技术迭代不及预期、量产进度延迟等风险,但在全球“军备竞赛”背景下,2026年将是验证产业成色的关键一年,坚守核心供应链、把握技术收敛与格局优化的投资主线尤为重要。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-04-国金证券-国金证券-机器人行业2026年度策略:行业跨越0-1,坚守核心供应链 发布时间:2026年 报告出品方:国金证券 文档页数:57页

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

30人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

23人已阅读

4

2025年药物政策发展维度报告

资讯

30人已阅读

5

2025年人形机器人产业发展报告

资讯

43人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

28人已阅读

8

2025年欧盟全球地位观察报告

资讯

36人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

33人已阅读

10

2025年网页到应用转化路径研究报告

资讯

36人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1805人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1865人已阅读

6

光伏银浆产业链相对简单

技术工艺

1765人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1880人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21