报告派研读:2026年电子材料行业年度策略

摘要: 在人工智能、高性能计算和先进封装等技术快速发展的推动下,电子材料行业正迎来前所未有的发展机遇。根据中银证券发布的《电子材料行业2026年度策略》报告,受益于下游应用领域的快速增长、先进制程的持续迭代以及国 ...

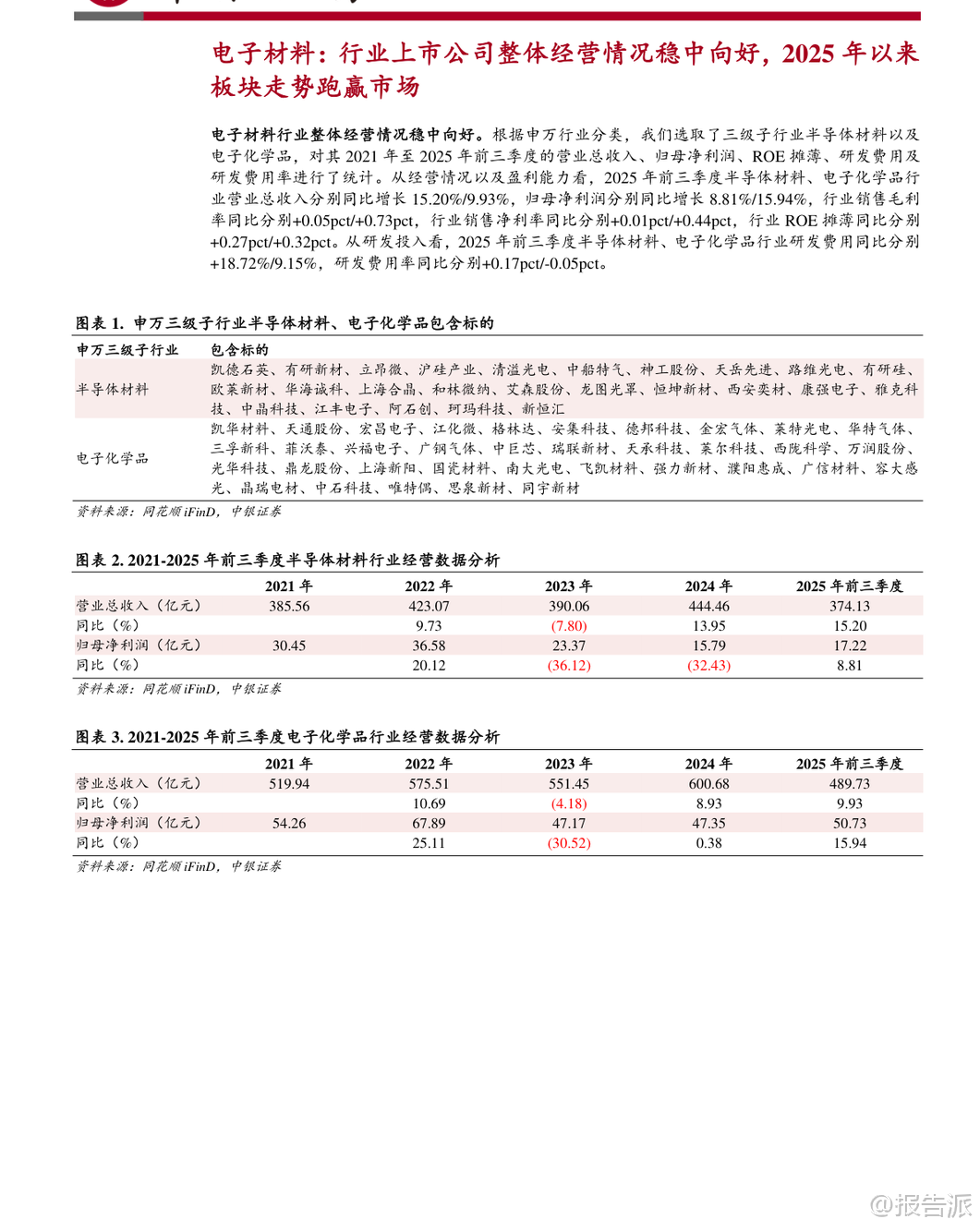

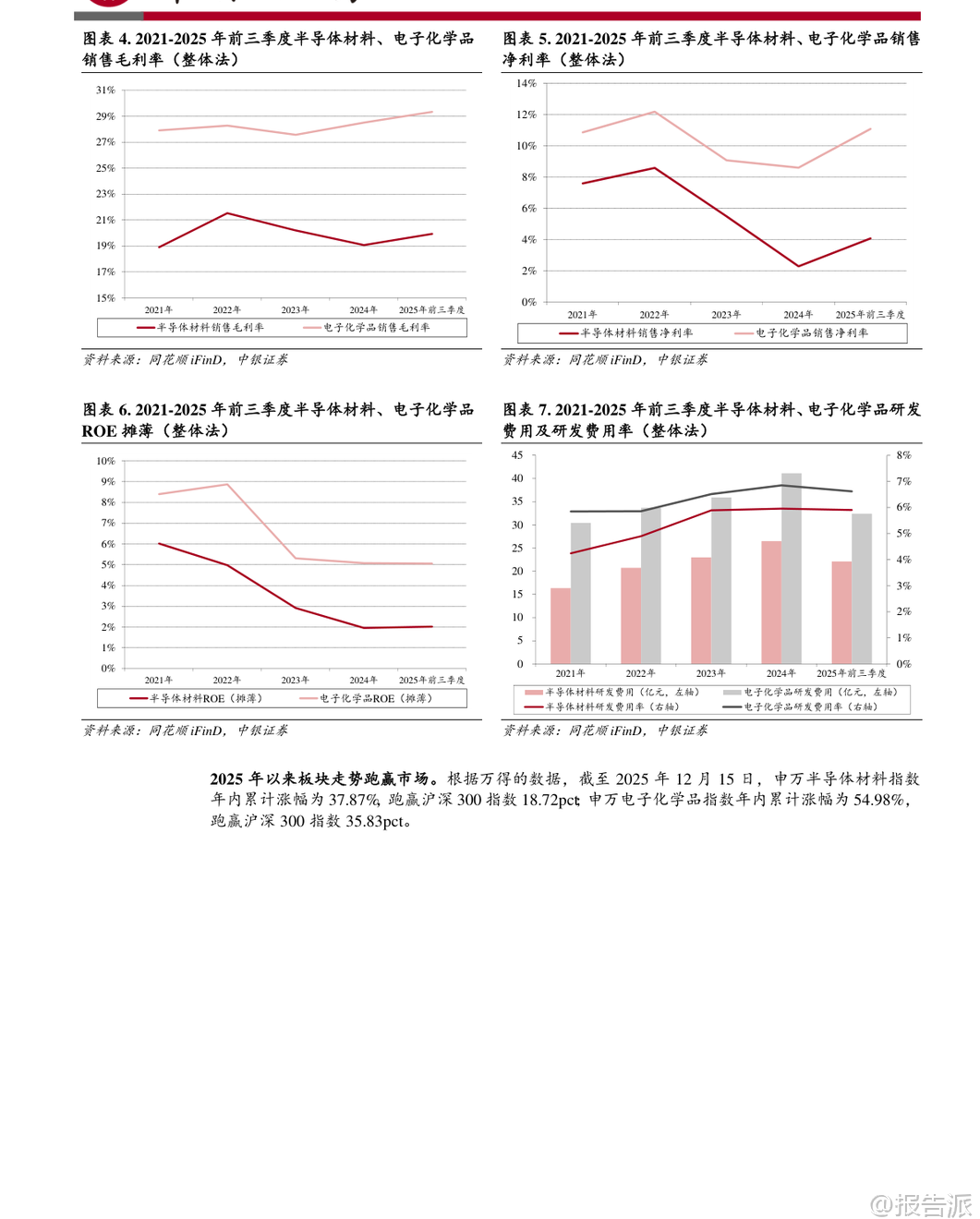

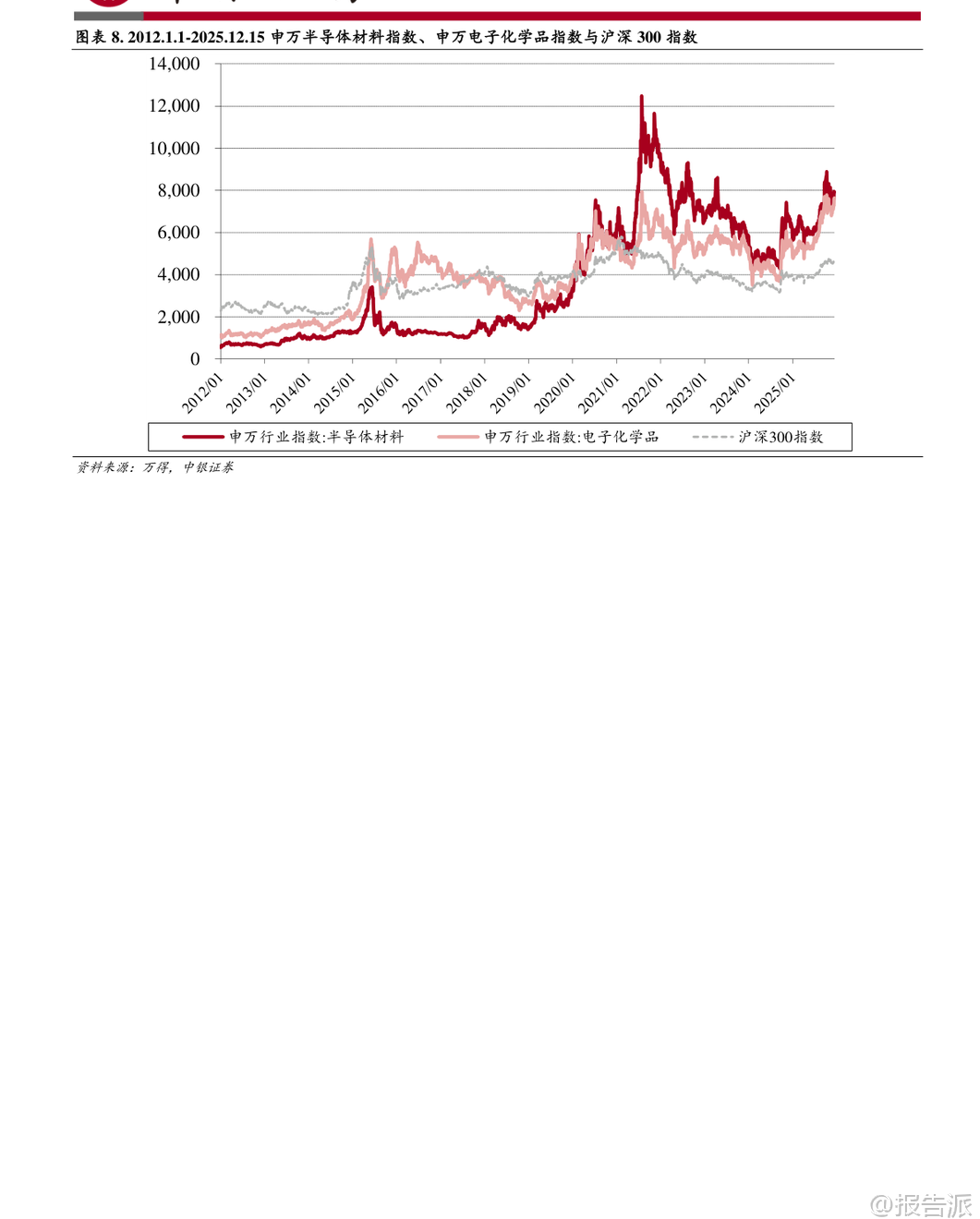

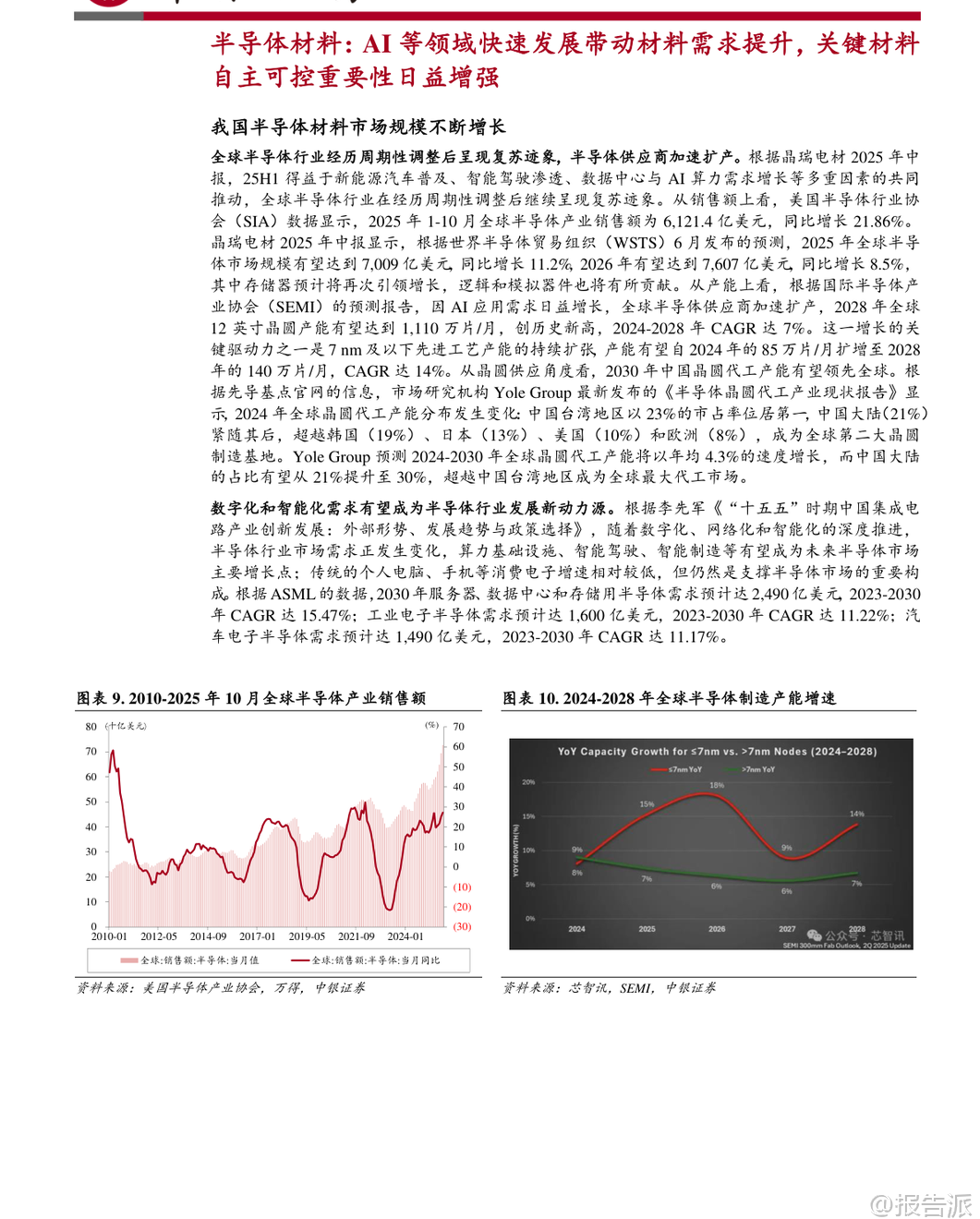

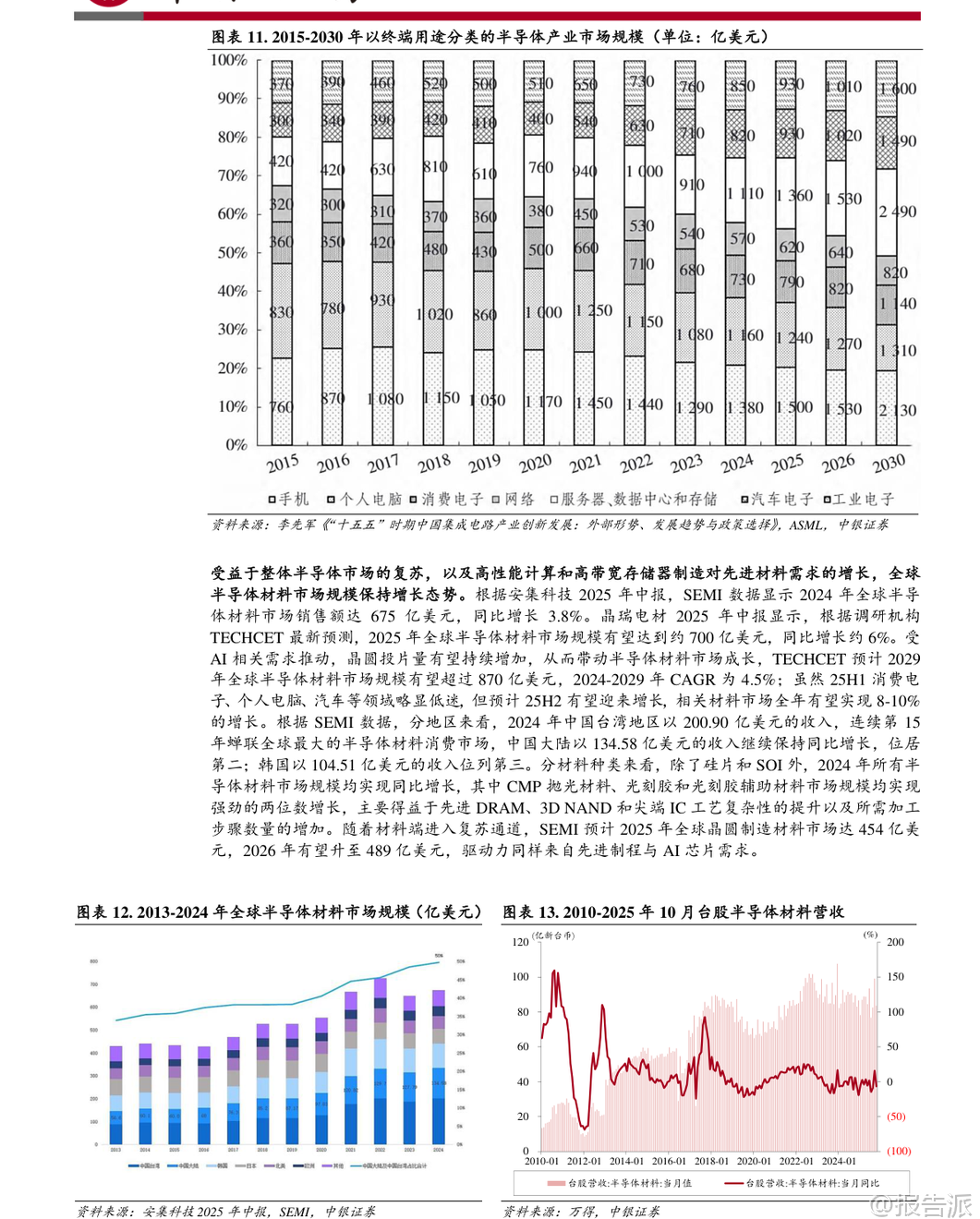

| 在人工智能、高性能计算和先进封装等技术快速发展的推动下,电子材料行业正迎来前所未有的发展机遇。 根据中银证券发布的《电子材料行业2026年度策略》报告,受益于下游应用领域的快速增长、先进制程的持续迭代以及国产替代进程的加速推进,电子材料市场需求将持续扩大,行业整体有望维持“强于大市”的评级。 半导体材料作为电子产业链的核心环节,其市场规模稳步扩张。 2024年全球半导体材料市场销售额达到675亿美元,同比增长3.8%,预计到2029年将突破870亿美元,期间复合年增长率(CAGR)为4.5%。 尽管我国已在多数半导体材料领域实现布局或量产,但整体国产化率仍较低,约为15%。 其中晶圆制造材料国产化率不足15%,封装材料低于30%,高端产品几乎完全依赖进口。 这表明国内企业在关键材料如CMP抛光材料、光刻胶、前驱体、电子特气及先进封装材料等方面存在巨大替代空间。 目前,雅克科技、安集科技等企业已在多个细分领域取得实质性进展。 例如,雅克科技的半导体前驱体材料已通过国内客户验证并进入批量试生产阶段,2025年上半年销售收入同比增长超30%;安集科技的CMP抛光液在铜及阻挡层、氮化硅、钨等多个品类上实现量产销售,并在先进封装用抛光液领域处于国内首选供应商地位,抛光垫月销量稳定在3万片以上,龙头地位进一步巩固。 PCB材料方面,随着5G通信、汽车智能化、数据中心和AI服务器的快速发展,覆铜板行业正向高频高速方向演进。 电子树脂、电子布和铜箔是覆铜板的主要原材料,合计占成本约87%。 据估算,2023年全球用于覆铜板生产的电子树脂和电子布市场规模分别为33.02亿和24.13亿美元,中国大陆市场则分别达24.18亿和17.67亿美元。 PPO、碳氢树脂、双马树脂、PTFE等高性能树脂将成为AI服务器时代高速覆铜板的主流材料。 与此同时,在AI驱动下,低介电常数、低热膨胀系数的高端电子布需求激增,而该领域长期由日本企业主导,供需缺口明显,为国内企业提供了加速国产替代的机会。 圣泉集团、东材科技等企业在高频高速树脂领域已实现技术突破,M9级产品实现批量供货,M10正在客户验证中。 OLED材料市场同样呈现高增长态势。 2024年全球OLED显示材料销售额达24.4亿美元,预计2031年将增至84.98亿美元,2025-2031年CAGR高达19.8%。 中国OLED有机材料市场规模2024年约为57亿元,同比增长31%,2025年有望达到74亿元。 然而,终端发光材料国产化率不足5%,通用辅助材料也仅约12%,国产替代潜力巨大。 莱特光电、奥来德、瑞联新材等企业正积极突破海外专利壁垒,在红绿蓝掺杂材料、氘代材料等领域实现自主供应。 此外,PSPI(光敏聚酰亚胺)作为OLED显示制程中的核心光刻胶材料,可简化工艺流程,广泛应用于像素定义层、平坦化层和支撑层。 目前该材料主要由日美企业掌控,阳谷华泰拟收购波米科技切入该赛道,标志着国内企业在高端电子化学品领域的战略布局正在深化。 投资层面,报告重点推荐江丰电子、雅克科技、安集科技、鼎龙股份、德邦科技等具备核心技术与产能扩张能力的企业。 以江丰电子为例,其超高纯金属溅射靶材全球市占率位居前列,2023年达26.6%,预计2024年提升至26.9%,仅次于日矿金属。 公司同时发力精密零部件业务,打造第二增长曲线,并计划通过定增布局韩国生产基地和静电吸盘项目,进一步完善全球化和技术纵深。 总体来看,电子材料行业的成长逻辑清晰:一方面,AI、HPC、智能汽车等新兴应用拉动高端材料需求;另一方面,国产替代从“能用”向“好用”转变,本土企业正通过技术研发、产能建设和客户导入实现跨越式发展。 尽管面临技术迭代风险、下游需求波动及国际贸易环境不确定性等挑战,但在政策支持与产业协同下,中国电子材料企业有望在全球价值链中占据更重要的位置。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-01-06-中银证券-中银证券-电子材料行业2026年度策略:看好下游快速发展、先进技术迭代以及国产替代带来的材料需求增长 发布时间:2026年 出品方:中银证券

精品报告来源:报告派 |

推荐文章

2

2025年中国人幸福感研究报告

资讯

31人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

23人已阅读

4

2025年药物政策发展维度报告

资讯

30人已阅读

5

2025年人形机器人产业发展报告

资讯

43人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

32人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

28人已阅读

8

2025年欧盟全球地位观察报告

资讯

36人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

33人已阅读

10

2025年网页到应用转化路径研究报告

资讯

36人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1658人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1877人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1805人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1865人已阅读

6

光伏银浆产业链相对简单

技术工艺

1765人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1750人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1880人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1615人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1888人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21