报告派研读:2025-2026年金融行业深度报告

摘要: 当前中国金融体系正步入“大央行”时代,中国人民银行通过多种基础货币投放工具和宏观审慎管理框架,深刻重塑资产管理行业的生态与运行逻辑。央行不仅通过公开市场操作影响流动性供给,更通过买卖国债、结构性政策工 ...

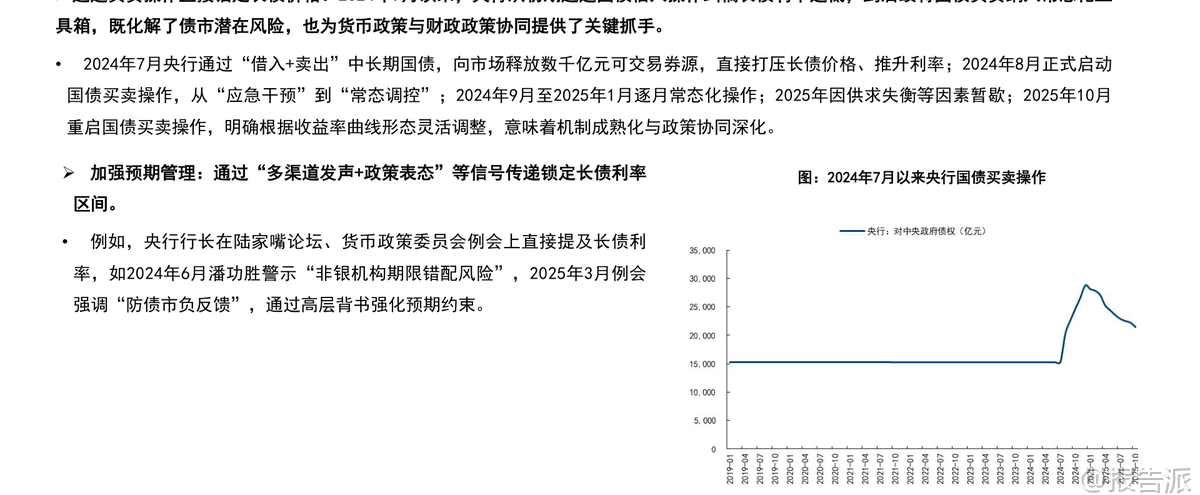

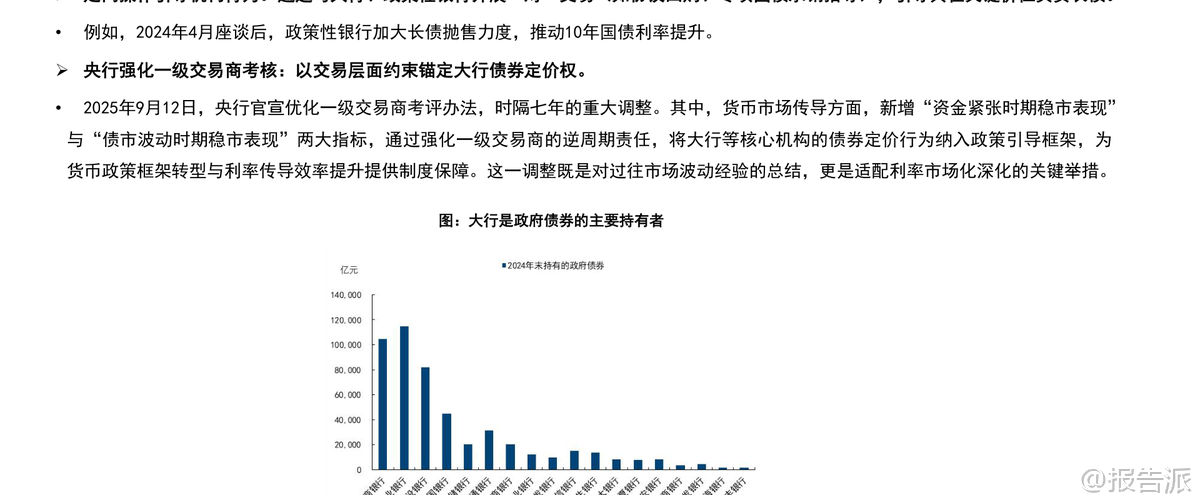

| 当前中国金融体系正步入“大央行”时代,中国人民银行通过多种基础货币投放工具和宏观审慎管理框架,深刻重塑资产管理行业的生态与运行逻辑。 央行不仅通过公开市场操作影响流动性供给,更通过买卖国债、结构性政策工具等方式直接引导长债利率走势,并为中央汇金等资本市场“国家队”提供流动性支持,在资产价格形成中发挥核心作用。 这一趋势在2026年将持续深化,推动金融机构配置行为发生结构性重构。 大型商业银行凭借其与央行紧密的流动性关联、稳定的负债基础及系统重要性地位,市场定价影响力不断增强。 尤其是在债券市场,大行持续发力表内债券投资,成为关键买盘力量。 相比之下,中小银行受制于负债增长乏力、监管趋严以及风险暴露等问题,债券投资趋于收敛。 数据显示,截至2025年11月,已有406家银行注销,其中多为农商行、农信社和村镇银行,行业整合加速。 中小银行逐步转向财富代销等表外业务,招商银行等头部机构的基金、保险代销规模显著回升,财富管理迎来拐点。 银行理财方面,在存款利率持续下行、房地产投资属性弱化的背景下,“存款搬家”趋势明显,推动银行理财规模回升至约33万亿元。 尽管新发理财产品业绩基准有所下行,但仍显著高于存款利率,吸引力较强。 银行理财正从纯债产品向“固收+”多资产策略转型,通过配置权益、黄金、ETF、量化策略等增厚收益。 招银理财“全+福”系列产品涵盖价值+、红利+、全球+、量化+等多个方向,满足不同风险偏好客户需求,今年以来含权产品平均年化收益率达3.33%至7.49%,回撤控制优于同类基金。 未来中低波动“固收+”产品有望带来持续增量资金。 保险资管领域,分红险等“低保底+高浮动”产品成为应对利率下行的核心抓手。 此类产品降低险企刚性兑付压力,提升投资灵活性。 2025年资本市场回暖,上市险企总投资收益率普遍提升,中国人寿、新华保险等均实现超6%回报。 险资加大FVOCI(其他权益工具投资)配置力度,以平滑利润波动。 截至2025年中期,保险业股票及基金投资规模达4.7万亿元,占总资产13.1%,距离监管上限仍有空间。 展望2026年,预计险资将继续增配高分红、成长性权益资产,尤其是通过OC I账户稳定持仓,同时探索私募基金、长期股权投资等新路径,权益配置将成为决定投资收益的“胜负手”。 证券公司受益于市场回暖,客户保证金、融资类资产等被动扩表,同时自营投资也保持增长。 值得注意的是,券商金融投资中FVOCI权益工具占比持续提升,成为重要扩表方向,有助于降低利润表波动。 尽管市场反弹,但券商权益仓位增长弹性弱于预期,显示其投资行为趋于稳健。 公募基金行业迎来高质量发展新阶段。 2025年证监会发布《推动公募基金高质量发展行动方案》,强调以投资者回报为核心,改革考核机制,强化三年以上长周期考核,降低规模排名权重,并推行浮动管理费模式,将管理费与业绩挂钩。 此举将倒逼基金公司提升投研能力,抑制短期博弈行为。 同时,ETF快速注册机制落地,指数基金尤其是多资产策略ETF迎来发展机遇。 美国经验显示,多资产ETF多采用ETF-FOF形式,通过恒定比例、目标风险、风险平价等策略实现跨资产配置。 国内已有多资产指数发布,未来混合型ETF有望填补空白,满足投资者一站式配置需求。 综合来看,2026年中国资管生态将在“大央行”主导下进一步演化。 债券市场定价权向大行集中,理财与保险资金成为权益市场重要增量来源,公募基金向高质量、长期化转型。 居民“存款搬家”预计带来4-5万亿元资金流入资管产品或直接入市,叠加外资增配趋势,A股慢牛格局的底层逻辑稳固。 然而,也需关注长端利率下行、资本市场波动及监管趋严等风险因素。 整体而言,金融机构配置行为正朝着多元化、专业化、长期化的方向演进,资产管理行业将迎来新一轮战略发展机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-05-国信证券-国信证券-金融行业2026年金融机构配置行为展望:大央行下的资管生态 发布时间:2025年 出品方:国信证券

精品报告来源:报告派 |

推荐文章

2

2025年上市公司并购价值创造报告

资讯

8人已阅读

3

2025年新能源参与市场研究报告

资讯

9人已阅读

4

2025年中国游客情绪报告

资讯

18人已阅读

5

2024年人畜共患甲型流感病毒检测评估报告

资讯

17人已阅读

6

2024年生成式人工智能与未来工作全球展望报

资讯

25人已阅读

7

2025年人工智能融合ICT行业研究报告

资讯

18人已阅读

8

2025年人工智能Agent行业价值与应用分析

资讯

25人已阅读

9

2025年生成式AI服务安全应急响应指南

资讯

29人已阅读

10

2025年第二季度航空业利润报告

资讯

40人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1647人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1859人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1785人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1849人已阅读

6

光伏银浆产业链相对简单

技术工艺

1746人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1733人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1861人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1600人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1874人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21