报告派研读:2025-2026年传媒行业年度策略

摘要: 华泰证券发布的《2025-2026年传媒行业年度策略》报告指出,展望2026年,传媒行业投资主线聚焦三大方向:游戏板块的结构性机会、AI应用商业化加速突破,以及影视内容供给复苏与AI制作效率革新。整体来看,传媒行业估 ...

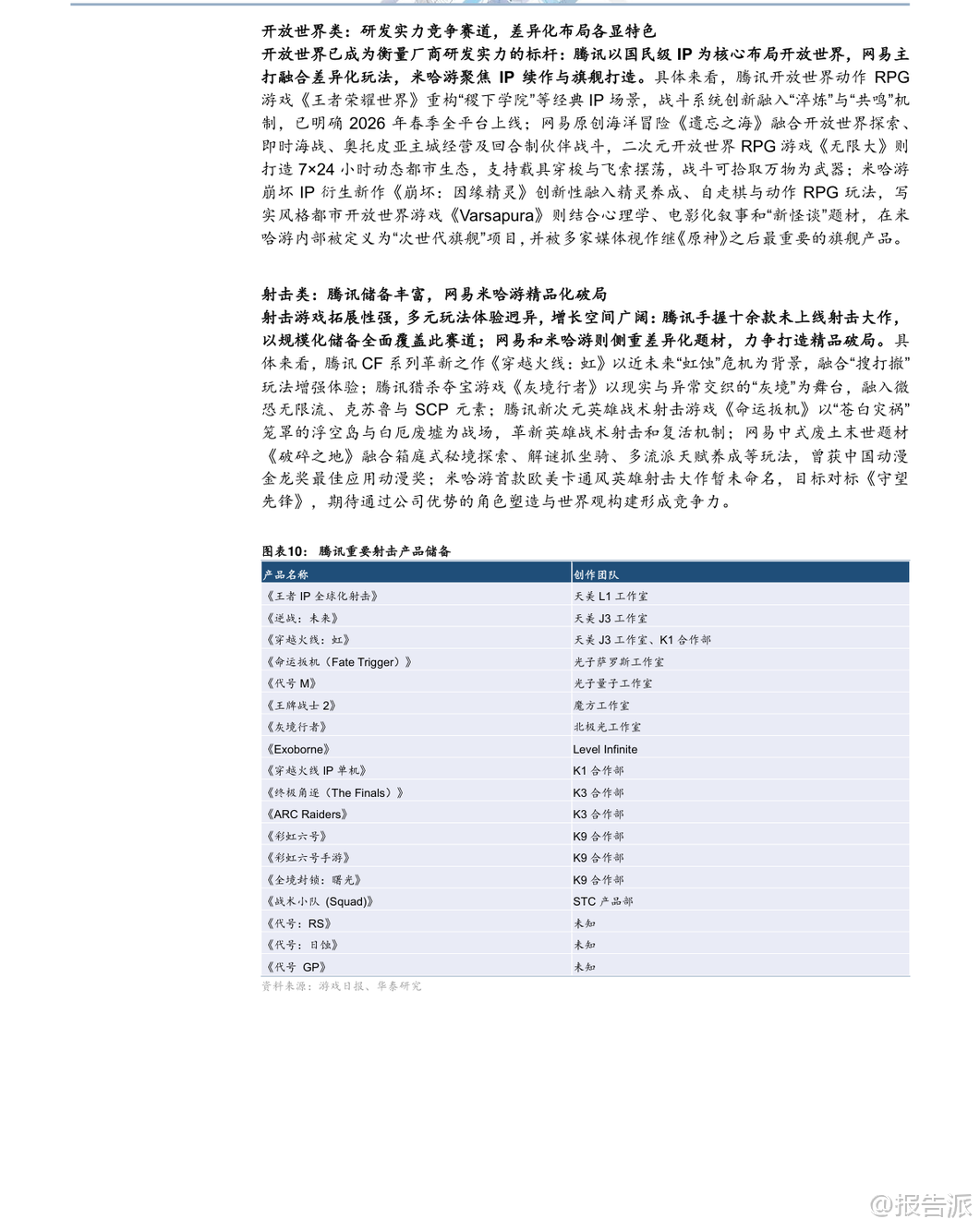

| 华泰证券发布的《2025-2026年传媒行业年度策略》报告指出,展望2026年,传媒行业投资主线聚焦三大方向:游戏板块的结构性机会、AI应用商业化加速突破,以及影视内容供给复苏与AI制作效率革新。 整体来看,传媒行业估值自2024年9月以来持续修复,截至2025年11月28日,中信传媒指数TTM PE为28.6X,处于2015年以来56%的历史分位水平,子板块中广告营销、出版、广播电视估值均高于近三年均值。 游戏板块方面,2025年前三季度中国游戏市场总收入达2560亿元,同比增长7.11%,虽Q3受高基数影响同比下滑4.08%,但Q1和Q2分别实现17.99%和10.27%的高增长,主要受益于《三角洲行动》《超自然行动组》《杖剑传说》等新品放量及头部厂商流水强劲。 版号发放常态化,2025年1-10月累计发放国产游戏版号1354款,同比增长26.31%,为行业持续输送新品。 展望2026年,行业呈现“强者恒强”与“特色突围”并存格局:腾讯、网易、米哈游重点布局开放世界、射击、模拟经营三大高价值赛道;A股厂商则通过IP焕新、多元品类创新与出海拓展寻求差异化增长。 其中,SLG出海进入3.0时代,“休闲玩法前置+重度数值变现”的融合模式有效降低买量成本、提升用户留存,以《Last War》《Whiteout Survival》为代表的产品已实现单月流水破亿美元。 AI技术正深度赋能游戏研发,从美术资产生成、智能NPC到AI原生玩法探索,推动生产流程由“手工作坊”向“自动化工厂”升级。 重点推荐巨人网络(《超自然行动组》流水持续攀升,《名将杀》《五千年》新品储备)、恺英网络(996传奇盒子平台化转型,《三国:天下归心》《斗罗大陆:诛邪传说》新品发力)、完美世界(开放世界RPG《异环》测试反响热烈)、吉比特(代理SLG《九牧之野》,《杖剑传说》《问剑长生》出海可期)等。 AI应用层面,大模型能力持续跃迁,Gemini 3.0 Pro、Sora2、Veo3等多模态模型在推理、音画同步等方面取得突破,推动AI Agent或迎来奇点。 海外AI应用ARR(年度经常性收入)规模化突破,OpenAI目标2025年ARR达200亿美元,垂类应用如Figma(AI设计)、Cursor(AI编程)、Tempus AI(AI医疗)ARR均已超10亿美元,验证高频刚需场景的商业化能力。 国内AI移动端用户规模已突破7亿,综合助手与搜索仍为主流入口,教育、工具类应用活跃。 AI+广告领域,已从单一素材生成迈向“策略制定—素材生成—自动投放—效果归因”的全链路自动化闭环,Meta GEM系统提升Instagram广告转化率5%,AppLovin AXON 2.0引擎贡献Q3近8.4亿美元收入。 AI+电商推动交易流程极简化,OpenAI推出即时结账功能,实现ChatGPT内完成商品咨询到支付的闭环,美团“小美”、阿里“千问”也在推进会话内交易。 推荐标的包括易点天下(发布AI Drive 2.0全链路营销方案)、值得买(推出AI购物管家“张大妈”,构建消费决策数据服务)、焦点科技(外贸B2B AI Agent“AI麦可”客户快速增长)。 影视行业在政策利好下有望迎来拐点。 年内多项举措支持内容创新,优化剧集审核流程,并强化对微短剧、进口影片的支持。 AI技术正加速重塑影视制作全流程,Sora2、Veo3等模型显著降低视频制作成本,AI漫剧单部成本仅为传统短剧的1/4。 AI漫剧商业化率先跑通,2025年上半年供给同比增长83%,需求端流水增长12倍,全年市场规模有望突破200亿元,抖音、快手、阅文、爱奇艺等平台纷纷推出扶持计划。 后续AI+短剧、AI+电影制作也有望取得突破,采用Sora制作的AI动画电影《Critterz》预计明年上映。 推荐关注阅文集团(开放十万精品IP,扶持AI漫剧创作)、捷成股份(依托海量版权储备,联合番茄小说开发AI漫剧)。 风险提示包括宏观承压、政策监管、内容供给不及预期及AI发展不及预期。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-05-华泰证券-华泰证券-传媒行业年度策略:精选游戏龙头,乘势AI应用 发布时间:2025年 报告出品方:华泰证券 文档页数:38页

精品报告来源:报告派 |

推荐文章

2

2024年人畜共患甲型流感病毒检测评估报告

资讯

11人已阅读

3

2024年生成式人工智能与未来工作全球展望报

资讯

11人已阅读

4

2025年人工智能融合ICT行业研究报告

资讯

11人已阅读

5

2025年人工智能Agent行业价值与应用分析

资讯

16人已阅读

6

2025年生成式AI服务安全应急响应指南

资讯

15人已阅读

7

2025年第二季度航空业利润报告

资讯

30人已阅读

8

2025年财富与资产管理并购趋势报告

资讯

26人已阅读

9

2025年山东省供热行业研究报告

资讯

27人已阅读

10

2025年无菌制药法规变革深度解析

资讯

34人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1643人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1856人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1780人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1845人已阅读

6

光伏银浆产业链相对简单

技术工艺

1741人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1729人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1857人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1597人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1871人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21