报告派研读:2025-2026年国防军工行业深度报告

摘要: 《中泰证券-国防军工行业2026年度策略报告》全面分析了中国国防军工行业在“十五五”开局之年的战略机遇与发展趋势。报告指出,当前军工行业正迎来高质量发展新周期,内需、军贸和军技民用三大主线共同驱动产业成长 ...

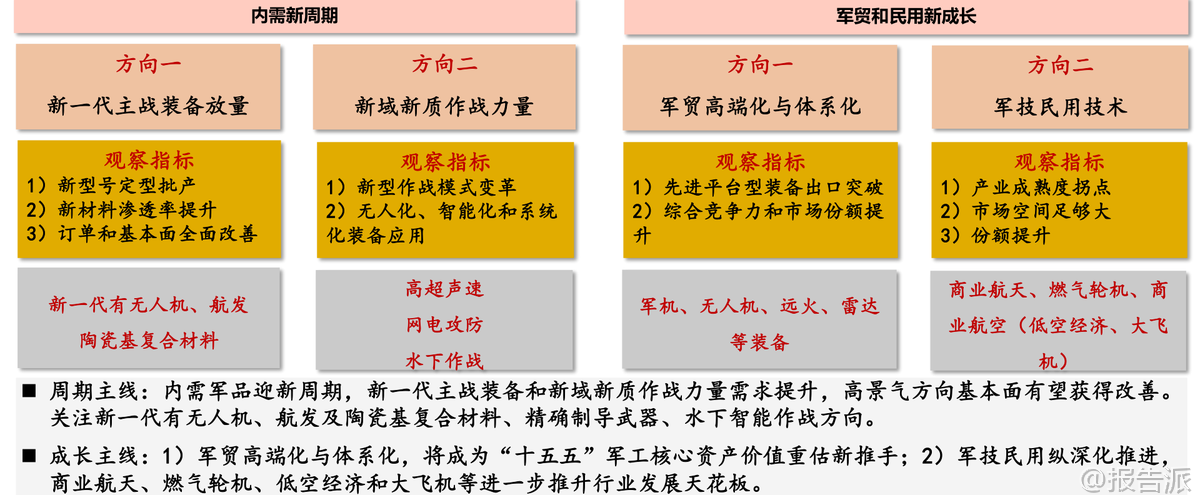

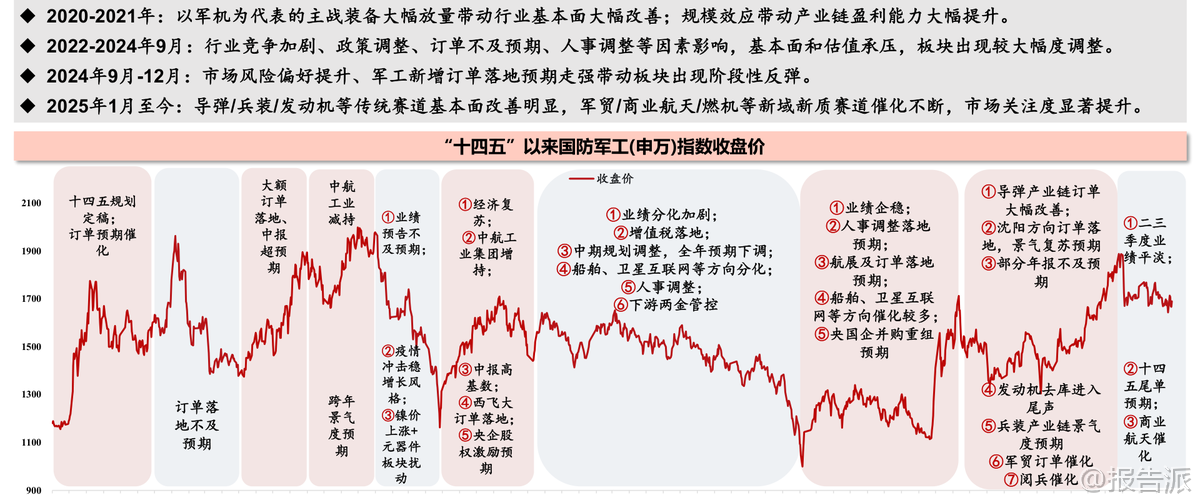

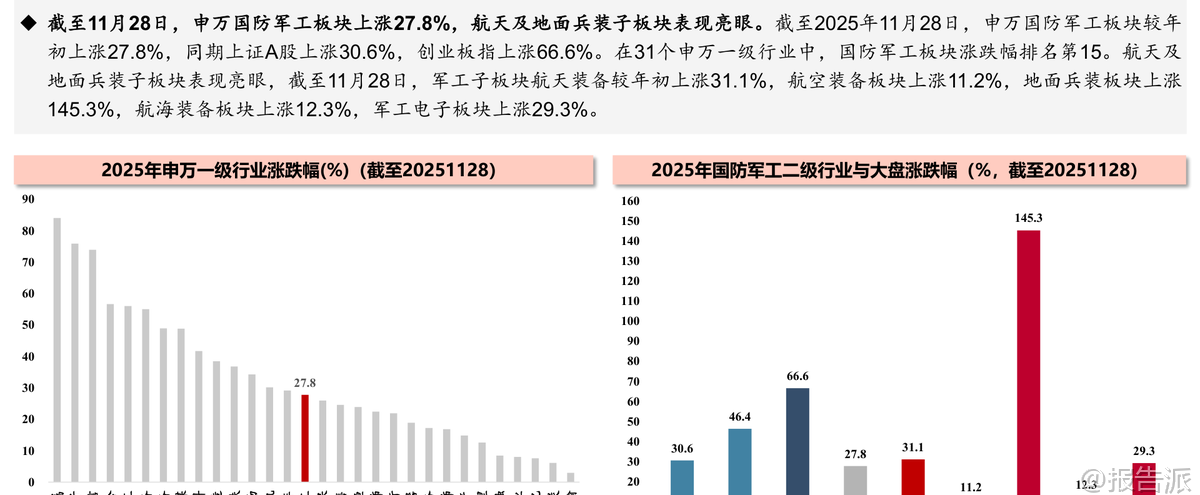

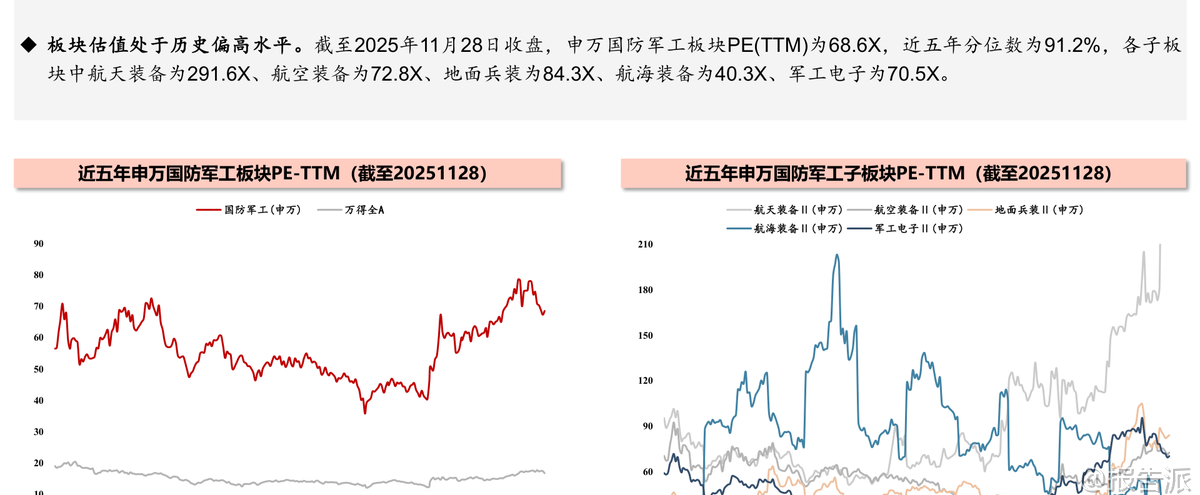

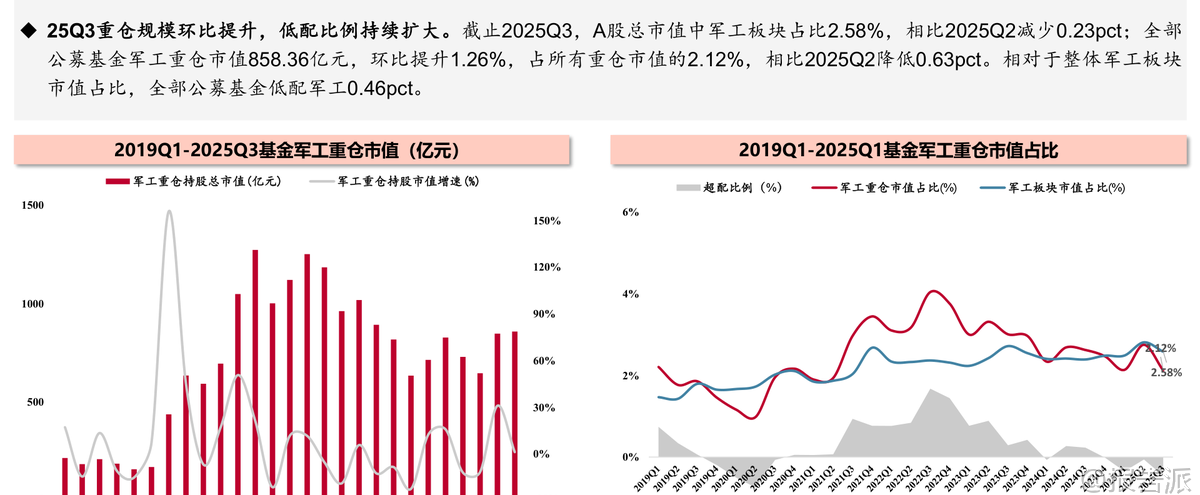

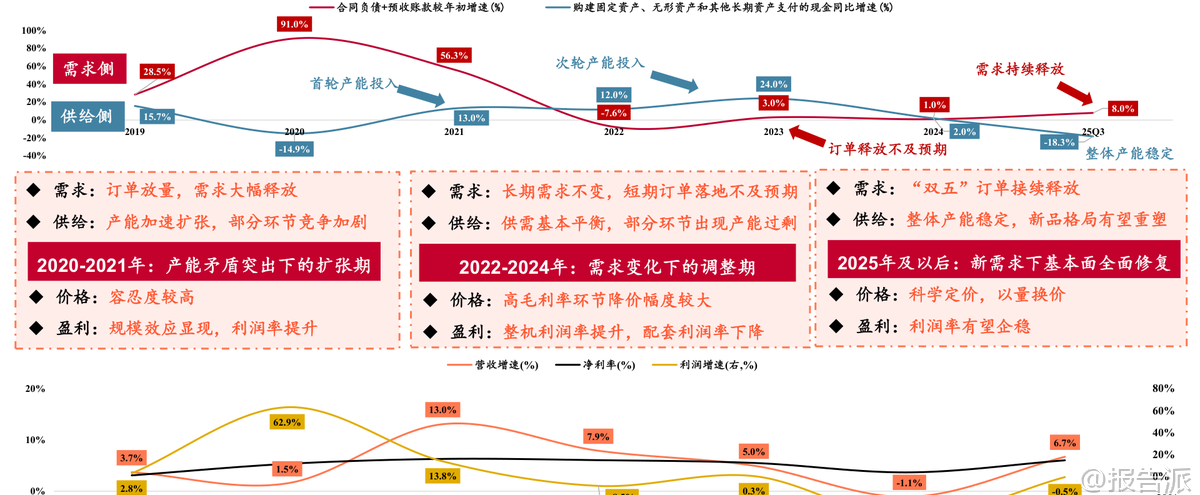

| 《中泰证券-国防军工行业2026年度策略报告》全面分析了中国国防军工行业在“十五五”开局之年的战略机遇与发展趋势。 报告指出,当前军工行业正迎来高质量发展新周期,内需、军贸和军技民用三大主线共同驱动产业成长。 首先,在内需方面,“十五五”规划明确将“航天强国”作为独立发展目标,叠加“建军百年奋斗目标”的牵引,新一代主战装备进入放量列装阶段。 主机厂如中航沈飞、中航成飞等新型号已进入批产或预研关键期,包括J-35隐身战斗机、Y-20大型运输机、Z-20直升机及新一代航空发动机WS-10系列等。 同时,新材料应用加速推进,陶瓷基复合材料(CMC)因其耐高温、轻量化优势,正在燃烧室、涡轮叶片等热端部件实现工程化突破,西部超导、火炬电子等企业已在产业链中布局。 此外,精确制导武器因实战化训练消耗增加而呈现补偿式放量,带动MLCC、连接器等军工电子元器件需求回升,鸿远电子、振华科技等企业业绩有望持续释放。 其次,军贸出口成为行业价值重塑的重要推手。 近年来中国军贸规模快速提升,2000—2023年出口量复合增速达10.4%,全球占比从1.6%提升至10%。 以J-10CE、直-10ME为代表的三代半战机已实现体系化出口,无人机领域“翼龙”“彩虹”系列占据国际市场前列,SR-5火箭炮、SY-400远程火箭系统凭借高性价比赢得多国订单。 雷达方面,中电科14所的YLC系列反隐身雷达技术领先,实现出口突破。 报告强调,军贸不仅带来更高溢价(如F-35海外售价远高于美军采购价),还能通过全生命周期运维服务(占总成本70%以上)创造长期收益,航天彩虹等企业已验证该模式盈利能力。 再次,军技民用打开行业天花板。 商业航天方面,“航天强国”首次写入五年规划,星网GW星座与千帆星座加速组网,预计2030年前发射超1.5万颗低轨卫星,推动火箭制造、卫星批产、地面设备等全产业链发展。 燃气轮机受益于AI数据中心电力需求爆发,GEV、西门子能源等巨头订单激增,国内应流股份、航宇科技等配套厂商有望提升份额。 大飞机领域,C919交付节奏加快,2025年预计交付15架,2026年起产能将爬坡至75架/年,并向200架目标迈进;核心系统国产化进程提速,CJ-1000A发动机试运行表现“远超预期”,适航认证有望加速。 投资策略上,报告建议聚焦四大方向:一是新型号放量带来的主机厂及上游材料机会,关注航发动力、中航沈飞、西部超导;二是新域新质作战力量,如高超声速、网电攻防、水下无人潜航器(UUV)等前沿赛道;三是军贸高端化与体系化出口,优选具备国际竞争力的企业;四是军技民用转化潜力大的领域,包括商业航天、低空经济、燃气轮机和大飞机产业链。 风险提示方面,报告指出需警惕军品订单释放不及预期、第三方数据失真、统计测算偏差等潜在风险。 总体来看,2026年军工行业将在“十五五”政策红利下,形成内需稳固增长、外需拓展空间、民用品类延伸的多元发展格局,具备长期配置价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-05-中泰证券-中泰证券-国防军工行业2026年度策略报告:“十五五”新周期,内外需兼具新动能 发布时间:2025年 出品方:中泰证券 文档页数:74页

精品报告来源:报告派 |

推荐文章

2

2025年生成式AI服务安全应急响应指南

资讯

12人已阅读

3

2025年第二季度航空业利润报告

资讯

24人已阅读

4

2025年财富与资产管理并购趋势报告

资讯

21人已阅读

5

2025年山东省供热行业研究报告

资讯

22人已阅读

6

2025年无菌制药法规变革深度解析

资讯

29人已阅读

7

2025年人机协作经济管理研究新时代报告

资讯

25人已阅读

8

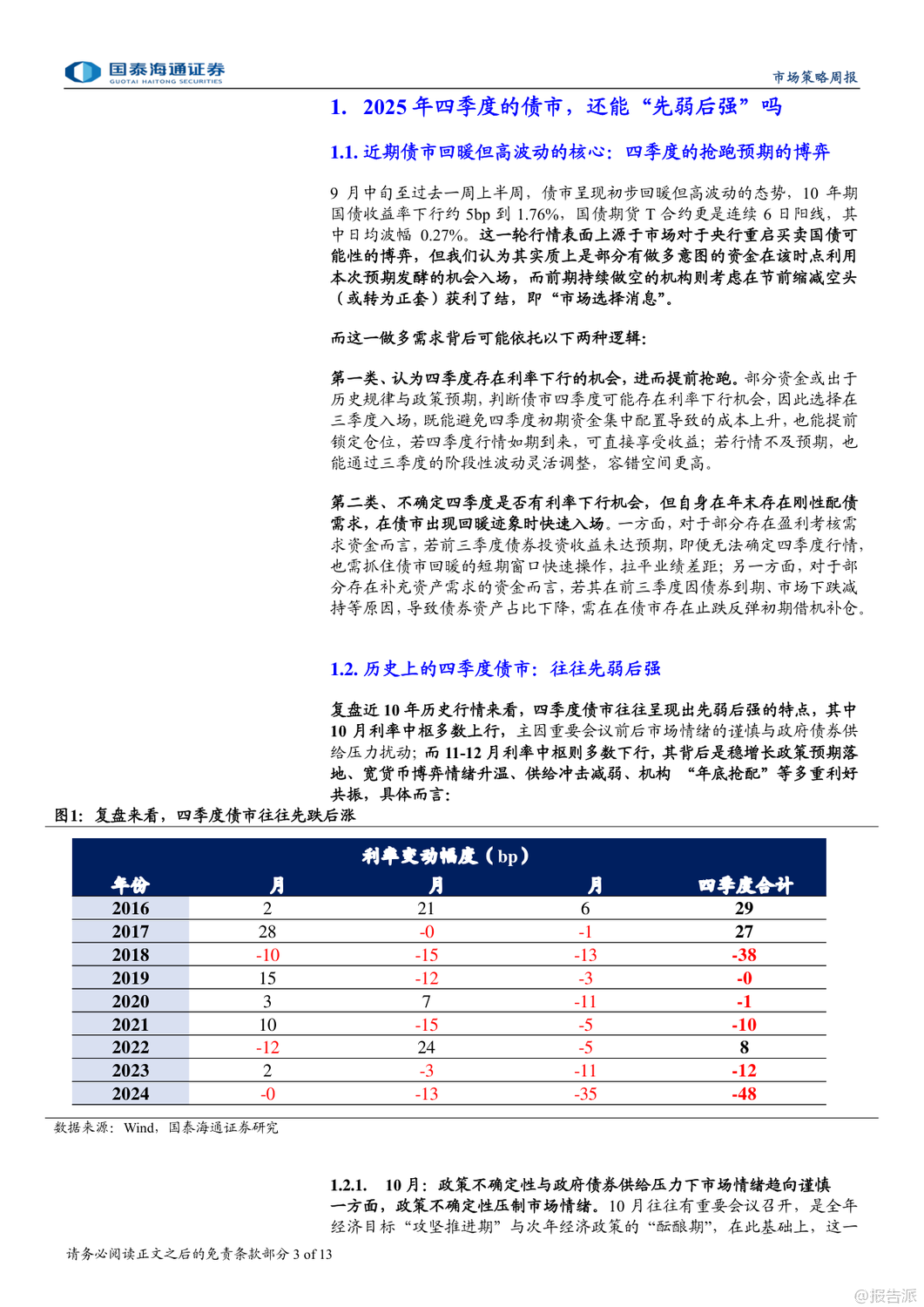

2025年四季度债市趋势展望报告

资讯

46人已阅读

9

2025年电池储能行业可持续发展白皮书

资讯

35人已阅读

10

2025年农村社会组织气候行动报告

资讯

41人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1643人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1856人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1778人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1843人已阅读

6

光伏银浆产业链相对简单

技术工艺

1739人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1727人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1855人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1596人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1871人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21