报告派研读:2025年中国10年国债收益率走势研判

摘要: 招商证券最新发布的《中国10年国债收益率走势研判》报告系统梳理了2002年以来我国10年期国债收益率的运行规律,并对未来三年走势做出前瞻性判断。报告指出,中国10年国债收益率呈现明显的周期性特征,自2002年至2024 ...

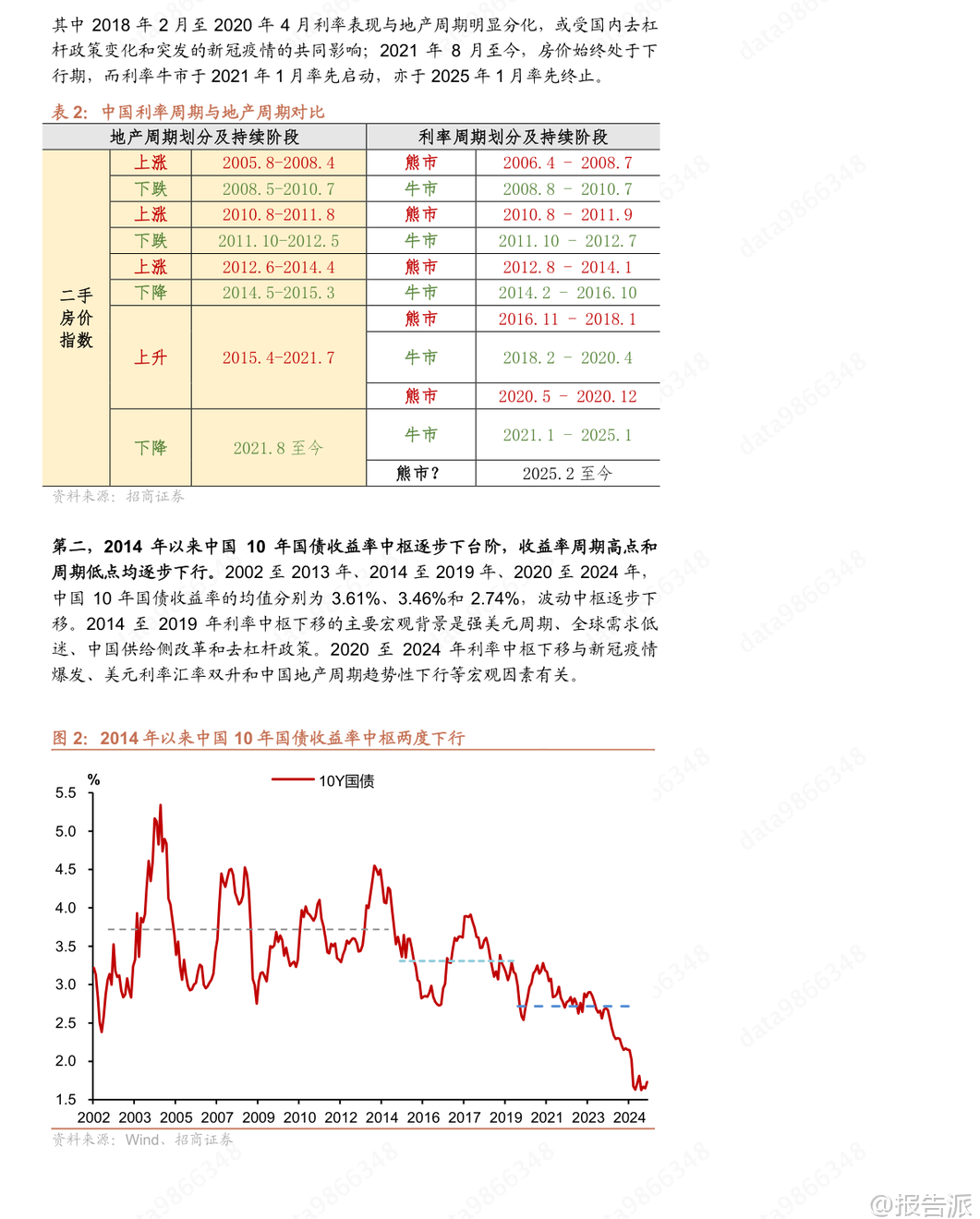

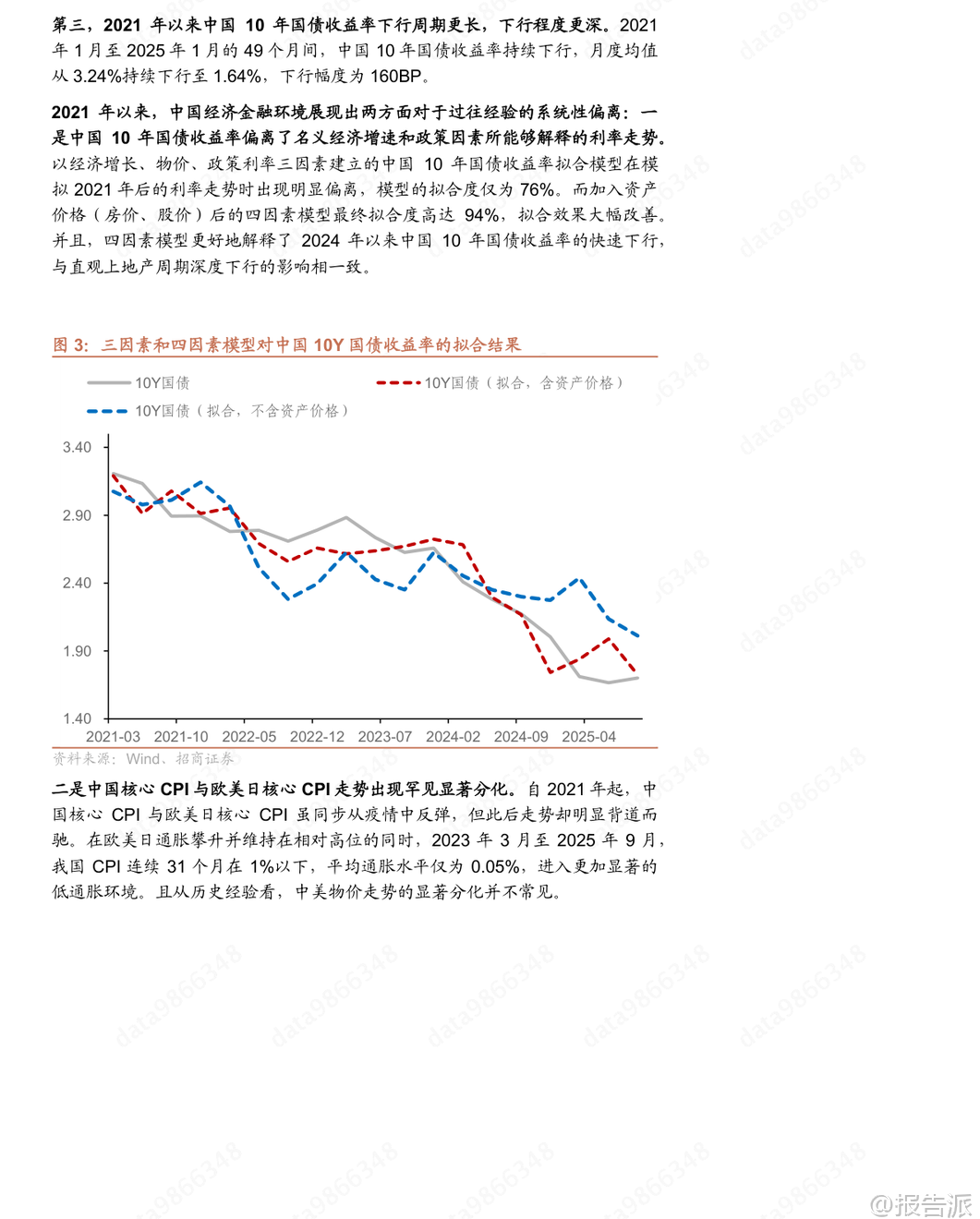

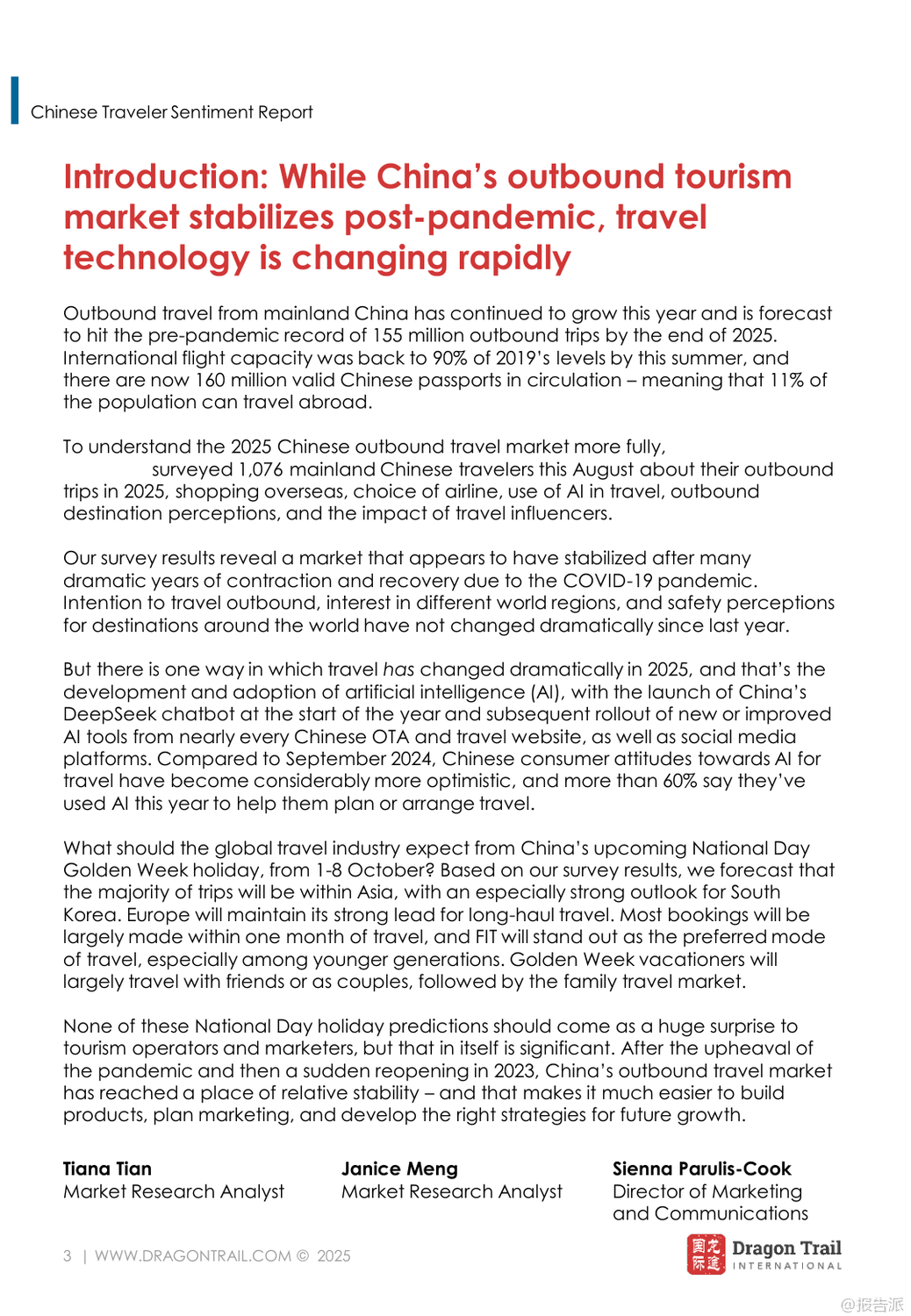

| 招商证券最新发布的《中国10年国债收益率走势研判》报告系统梳理了2002年以来我国10年期国债收益率的运行规律,并对未来三年走势做出前瞻性判断。 报告指出,中国10年国债收益率呈现明显的周期性特征,自2002年至2024年已历经六轮典型牛熊周期,平均上行周期持续17个月,下行周期长达27个月,呈现出“熊短牛长”的格局。 值得注意的是,2014年以来,利率中枢逐步下台阶,周期高点与低点均持续下行,反映出结构性因素对利率长期趋势的深刻影响。 2021年以来,中国10年国债收益率进入超预期下行通道,在49个月内从3.24%大幅回落至1.64%,降幅达160个基点,创下历史低位。 这一现象偏离了传统由名义经济增速和政策利率所能解释的框架。 报告认为,这种“超常”下行是多重因素叠加的结果:一是老龄化、经济转型和技术进步放缓等结构性因素持续压低中国的自然利率水平;二是金融周期成为主导利率波动的核心力量,尤其是房地产周期的深度调整通过信用收缩、财政拖累和财富效应,显著抑制了实体经济需求和通胀预期;三是国际金融条件通过美元指数、美债利率等渠道对中国形成显著溢出效应,2014-2016年及2021年以来的美元走强均与中国长端利率下台阶高度同步;四是全球贸易格局虽出现重构,但“逆全球化”对中国出口和物价的实际冲击有限,不宜高估其影响。 展望未来,报告认为当前10年国债收益率已处于阶段性底部,利率周期有望迎来牛熊切换,未来两年进入上升通道。 核心支撑逻辑有四:第一,国内宏观政策正集中发力应对通缩压力,“稳市场、稳价格、反内卷”等举措有助于修复企业盈利、遏制产能过剩,推动广义价格回升。 特别是针对钢铁、光伏、新能源汽车等行业的“反内卷”治理,有望从供给端改善PPI负增长局面,预计2026年中PPI将实现同比转正。 第二,地产周期虽仍在筑底,但政策托底信号明确,企业信用风险得到控制,财政对地方支持力度加大,地产对资金供求和财政支出的冲击已现缓和迹象。 参考国际经验,本轮地产下行已持续约4年半,结合政策节奏,房价有望在2027年触底回升,带动国内金融周期企稳。 第三,国际金融条件趋于改善,美元进入弱势周期,美联储转向降息,美债收益率回落,全球资本开支扩张潜力显现,将对中国形成边际扩张效应,提升我国货币政策的有效性。 第四,结构性因素对利率的压制作用可能趋弱甚至逆转。 随着人口结构演变,预防性储蓄或逐步向消耗储蓄过渡,净储蓄者占比下降可能抬升利率中枢;同时,老龄化带来的劳动力短缺和工资上涨也可能推升通胀和实际利率。 基于上述判断,报告预测未来三年中国10年国债收益率中枢将缓慢回升至2%左右,高点或达2.2%-2.3%。 定量模型测算显示,2026-2028年收益率中枢分别为1.99%、2.02%和2.04%,波动区间逐步收窄。 然而,报告也提示了五大风险:人口结构与技术进步的不确定性、美元国际货币体系面临的挑战、逆全球化加剧、地产周期筑底慢于预期,以及国内对抗金融周期下行的政策力度不及预期。 总体来看,该报告为理解中国利率长期趋势提供了多维度的分析框架,强调在结构性下移的大背景下,周期性力量正在积聚反转动能,未来利率走势将更多取决于国内政策应对与国际金融环境的共同作用。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:招商证券-宏观专题报告:中国10年国债收益率走势研判 发布时间:2025年 报告出品方:招商证券 文档页数:37页

精品报告来源:报告派 |

推荐文章

2

2024年人畜共患甲型流感病毒检测评估报告

资讯

11人已阅读

3

2024年生成式人工智能与未来工作全球展望报

资讯

11人已阅读

4

2025年人工智能融合ICT行业研究报告

资讯

11人已阅读

5

2025年人工智能Agent行业价值与应用分析

资讯

16人已阅读

6

2025年生成式AI服务安全应急响应指南

资讯

15人已阅读

7

2025年第二季度航空业利润报告

资讯

30人已阅读

8

2025年财富与资产管理并购趋势报告

资讯

26人已阅读

9

2025年山东省供热行业研究报告

资讯

27人已阅读

10

2025年无菌制药法规变革深度解析

资讯

34人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1643人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1856人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1780人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1845人已阅读

6

光伏银浆产业链相对简单

技术工艺

1741人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1729人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1857人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1597人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1871人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21